Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Общая характеристика баланса

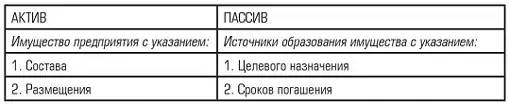

В бухгалтерском учете термином «баланс» (bis - дважды и lanx - чаша весов, двучашие) пользуются: -говоря о равенстве итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и др.; -для обозначения наиболее важной формы бухгалтерской отчетности, показывающей состояние средств организации в денежной оценке на определенную дату. Бухгалтерский баланс является основным источником информации для заинтересованных пользователей об имущественном и финансовом состоянии организации. Данные бухгалтерского баланса свидетельствуют о том, сумеет ли организация в ближайшее время выполнить взятые на себя обязательства перед инвесторами, кредиторами и другими лицами или ей угрожают финансовые трудности. Бухгалтерский баланс представляет собой способ экономической группировки имущества организации по составу и размещению и источникам его образования в денежной оценке на определенную дату. По внешнему виду бухгалтерский баланс представлен в виде таблицы, в левой части которой показывается имущество предприятия по составу и размещению — это актив баланса, а в правой части показываются источники формирования этого имущества с указанием целевого назначения и сроков погашения — это пассив баланса (рис. 1).

Рис. 1. Упрощенная структура бухгалтерского баланса

В соответствии с Гражданским кодексом РФ (ст. 48) самостоятельный бухгалтерский баланс является одним из признаков юридического лица, следовательно, он выполняет экономико-правовую функцию. Бухгалтерский баланс имеет заголовочную часть, где указываются: наименование отчета, отчетная дата, наименование организации и ее организационно-правовая форма, ИНН, вид деятельности, единица измерения, полный почтовый адрес, дата утверждения, дата отправки/принятия. Все реквизиты сопровождаются соответствующими кодами из утвержденных классификаторов. Бухгалтерский баланс должен быть подписан руководителем и главным бухгалтером организации. Реквизит «подпись» должен включать: наименование должности лица, подписавшего отчет (генеральный директор, главный бухгалтер акционерного общества); собственную подпись лица; расшифровку подписи (фамилия и инициалы).

В зависимости от цели составления бухгалтерские балансы классифицируются по различным признакам (рис.2).

Рис. 2. Классификация балансов По времени составления бухгалтерские балансы могут быть: - вступительные (составляют на момент возникновения организации. Баланс определяет сумму ценностей, с которыми организация начинает свою деятельность); - текущие (составляют периодически в течение всего времени существования организации); - санируемые (составляют в тех случаях, когда организация приближается к банкротству, с тем чтобы определить реальное состояние дел в организации); - ликвидационные (составляют при ликвидации организации); - разделительные (составляют в момент разделения крупной организации на несколько более мелких структурных единиц); - объединительные (составляют при объединении/слиянии нескольких организаций в одну). По форме отображаемой информации балансы классифицируются как: - статические (составляют на основе моментальных показателей, рассчитанных на определенную дату); - динамические (составляют как на определенную дату, так и в движении — в виде интервальных показателей (оборотов за отчетный период), например, оборотно-сальдовый баланс, шахматный оборотный баланс). По источникам составления балансы подразделяются на: - инвентарные (составляются только на основе инвентаря/ описи средств); - книжные (составляется на основе данных текущего бухгалтерского учета/книжных записей, без предварительной проверки их путем инвентаризации): - генеральные (составляют на основе данных бухгалтерского учета, которые подтверждены данными инвентаризации). По объему информации балансы подразделяются на: - единичные (отражают деятельность только одной организации); - сводные (составляют путем механического сложения сумм по статьям нескольких единичных балансов и подсчета общих итогов актива и пассива); - консолидированный баланс - объединение балансов организаций, юридически самостоятельных, но связанных экономическими отношениями. Он объединяет бухгалтерские балансы головной организации, ее зависимых и дочерних обществ.

По способу «очистки» могут быть: - балансы-брутто (включающие в себя регулирующие статьи — амортизация основных средств, амортизация нематериальных активов, резервы под обесценение вложений в ценные бумаги, торговая наценка); - балансы-нетто, из которых исключены регулирующие статьи, т.е. проведена «очистка». По характеру деятельности балансы могут быть: - основной деятельности (соответствующей уставу); - неосновной деятельности (ЖКХ. транспортное хозяйство и др.). По целям составления различают балансы: - пробные (составляют для проверки тождества баланса); - окончательные (являются официальными документами); - отчетные (составляют за отчетный период на основании данных бухгалтерского учета);прогнозные (составляются с учетом прогнозирования и планирования деятельности организации на перспективу). По форме собственности различают балансы государственных и муниципальных, кооперативных, общественных, частных и совместных организаций.

В п. 10 ПБУ 4/99 «Бухгалтерская отчетность организации» установлено, что по каждому числовому показателю бухгалтерской отчетности (кроме отчета, составленного за первый отчетный период) должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному. В форме бухгалтерского баланса, утвержденной приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г., это требование реализовано. Сведения приводятся на отчетную дату текущего периода: 31 декабря предыдущего года и 31 декабря года, который ему предшествует. Такие данные более информативны, сравнимы, сопоставимы и позволят пользователю правильно делать выводы о динамике того или иного показателя. Организация сама должна принимать решение о степени детализации информации по группам статей отчетности с учетом требований п. 11 ПБУ 4/99 «Бухгалтерская отчетность организации». Виды балансов Помимо классического бухгалтерского баланса различают: - Баланс доходов и расходов предприятия — финансово- экономический документ, самостоятельно разрабатываемый предприятием на год или квартал с целью обеспечить сбалансированность и согласованность движения материальных и финансовых ресурсов, производственное и социальное развитие предприятия, наиболее полно удовлетворить интересы коллектива. - Баланс брутто — бухгалтерский баланс, который включает в себя регулирующие статьи. Баланс-брутто используется для научных исследований и совершенствования информационных функций баланса. - Баланс нетто — бухгалтерский баланс без регулирующих статей. Баланс-нетто позволяет определить реальную стоимость имущества предприятия. - Вступительный баланс — первый баланс, который составляется в начале деятельности предприятия. В активе такого баланса отражается состав имущества предприятия, полученного при его организации, а в пассиве — источники его возникновения. Обычно перед составлением вступительного баланса проводится инвентаризация и оценка имеющегося имущества. - Заключительный баланс — отчетный документ о производственно-финансовой деятельности предприятия за определенный период времени. Заключительный баланс составляется на основе проверенных бухгалтерских записей.

- Консолидированный баланс — сводная бухгалтерская отчетность о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний. - Ликвидационный баланс — бухгалтерский отчетный баланс, характеризующий имущественное состояние предприятия на дату прекращения его существования как юридического лица. Ликвидационный баланс показывает величину и источники средств, а также состояние расчетов предприятия после окончания ликвидационного периода. - Оборотный баланс — бухгалтерский баланс, который содержит данные о движении имущества (дебетовые и кредитовые обороты) за отчетный период, а также остатки средств и источников образования имущества на начало и конец периода. Оборотный баланс используется в качестве промежуточного рабочего документа при составлении вступительного, заключительного и ликвидационного балансов. - Предварительный баланс — бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества предприятия. При этом используются фактические и ожидаемые данные о хозяйственных операциях. - Пробный баланс — проверка правильности учета средств компании путем ежемесячного балансирования активов и пассивов. - Промежуточный баланс — баланс, подготавливаемый до завершения финансового года. - Промежуточный ликвидационный баланс (в Российской Федерации) — баланс, содержащий состав имущества ликвидируемого юридического лица; перечень предъявленных кредиторами требований и результаты их рассмотрения. - Разделительный баланс — документ, по которому при разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами. - Сальдовый баланс — бухгалтерский баланс, который характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату в денежной оценке. Сальдовый баланс составляется путем подсчета остатков по счетам. - Сводно-консолидированный баланс — бухгалтерский баланс, который составляется путем объединения балансов юридически самостоятельных предприятий, взаимосвязанных между собой экономически. Такие балансы используются холдинговыми компаниями.

- Сводный баланс — бухгалтерский баланс, который составляется путем объединения отдельных заключительных балансов. Сводные балансы используются министерствами, ведомствами и концернами. Структура баланса Схема бухгалтерского балансы выглядит следующим образом: Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей: Левая – актив – отражает состав, размещение и использование средств организации. Правая – пассив – показывает те же средства, но по источникам их формирования и целевому назначению. Итог актива равен итогу пассива баланса. Величина итогов называется валютой баланса.

Бухгалтерский баланс - способ экономической группировки имущества хозяйства по его составу, размещению и источникам его формирования на определенную дату в денежной оценке. Баланс составляется на определенную дату, как правило, на начало квартала, что обусловлено требованиями, предъявляемыми к отчетности, и показывает состояние средств и их источников на данный момент. Они постоянно изменяются, находятся в движении, которое отражается на счетах с помощью двойной записи. Балансовое обобщение имеет двойственный характер отражения объектов и синтетическое обобщение информации. Двойственный характер его заключается в том, что объекты отражаются в балансе дважды и рассматриваются с двух точек зрения в зависимости от вида баланса. Все имущество (средства) в активе баланса и источники его образования в пассиве баланса представлены в сгруппированном виде. Основным элементом бухгалтерского баланса является статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Если статьи актива показывают, как размещено имущество организации (во что конкретно оно вложено), то статьи пассива баланса дают сведения о том, какая часть имущества сформирована за счет собственных источников, а какая — за счет заемных (привлеченных) источников организации. Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

Бухгалтерский баланс состоит из 5 разделов: - внеоборотные активы; - оборотные активы; - капитал и резервы; - долгосрочные обязательства; - краткосрочные обязательства. В заключении бухгалтерского баланса есть специальная строка по активу и пассиву – «валюта баланса». Типовая структура бухгалтерского баланса содержит следующие числовые показатели. Актив. Раздел 1. Внеоборотные активы. Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, знаки обслуживания, организационные расходы; деловая репутация организации. Основные средства: земельные участки и объекты природопользования; здания, машины, оборудование, незавершенное строительство. Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката. Финансовые вложения: инвестиции в дочерние общества, в зависимые общества; займы, предоставленные организации на срок более 12 месяцев; прочие финансовые вложения. Раздел 2. Оборотные активы. Запасы: сырье, материалы и аналогичные ценности; затраты в незавершенном производстве; готовая продукция, товары для перепродажи и отгруженные; расходы будущих периодов. Дебиторская задолженность: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников по вкладам в уставный капитал. Финансовые вложения: займы, предоставленные организацией на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; финансовые вложения. Денежные средства: расчетные счета; валютные счета; денежные средства. Пассив. Раздел 1. Капитал и резервы. Уставной капитал. Добавочный капитал. Резервный капитал: резервы, образованные в соответствии с законодательством и учредительными документами. Нераспределенная прибыль. Раздел 2. Долгосрочные обязательства. Заемные средства: кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты; займы, подлежащие погашению более чем через 12 месяцев после отчетной даты.Прочие обязательства. Раздел 3. Краткосрочные обязательства. Заемные средства: кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты; займы, подлежащие погашению в течение 12 месяцев после отчетной даты. Кредиторская задолженность: поставщики и подрядчики; векселя к уплате; задолженность перед дочерними и зависимыми обществами; перед персоналом организации; перед бюджетом и государственными внебюджетными фондами; перед участниками по выплате доходов; полученные авансы. Доходы будущих периодов: резервы предстоящих расходов и платежей. Баланс всегда составляется на определенную дату, то есть на первое число, следующее за отчетным числом месяца, квартала, года. Баланс показывает состояние средств и их источников на конец отчетного периода. Элементами актива и пассива баланса являются статьи, сгруппированные в разделы, то есть каждая строчка баланса – статья баланса. Главный принцип баланса - равенство актива и пассива. Валюта баланса - сумма по активу и пассиву. Структура баланса – удельный вес отдельных статей в общей валюте баланса. Пример:

Под структурой баланса понимают удельный вес отдельных хозяйственных средств по их видам и источникам образования и валюты баланса. По структуре актива баланса можно проанализировать удельный вес тех или иных активов организации в общей сумме всех средств, которыми она располагает на дату составления баланса. Пример. Валюта баланса составляет 2 000 000 руб., основные средства на сумму 300 000 руб., а уставный капитал – 1 200 000 руб. Решение: (1 200 000 / 2 000 000) * 100 % = 60 % – собственных источников формирования имущества за счет уставного капитала в организации. (300 000 / 2 000 000) * 100 % = 15 % – составляет вложение в основные средства в организации. Данные баланса служат для выявления важнейших показателей, характеризующих деятельность организации и ее финансовое положение. Поданным баланса определяется обеспеченность средствами, правильность их использования, соблюдение финансовой дисциплины, рентабельность и др., а также выявляются недостатки в работе и финансовом положении и их причины. С помощью баланса можно разработать мероприятия по их устранению. Благодаря сжатой и компактной форме баланс является весьма удобным документом. Он дает законченное и цельное представление не только об имущественном положении организации, но и о тех изменениях, которые произошли за тот или иной период. Бухгалтерский баланс как и всю бухгалтерскую отчетность составляют на основе проверенных бухгалтерских записей, подтвержденных оправдательными документами. Это гарантирует достоверность, точность, юридическую обоснованность каждой суммы, указанной в бухгалтерском балансе и бухгалтерской отчетности. Рассмотрим примерную схему бухгалтерского баланса организации. Исходные данные:

В активе группируем средства производства из исходных данных таблицы в пассиве группируем источники средств. Производим арифметический подсчет актива и пассива баланса. Они должны быть равны. Схема бухгалтерского баланса будет выглядеть следующим образом.

Типы изменений баланса Характеристика 1 вида изменений баланса Все изменения, происходящие с составом хозяйственных средств,источниками их образования, расчетами в процессе хозяйственной деятельности называются корреспонденцией. Существует 4 типа хозяйственных операций. В зависимости от характера изменений статей баланса хозяйственные операции можно разделить на четыре типа: 1) изменение статей актива баланса; 2) изменение статей пассива баланса; 3) изменение статей актива и пассива баланса в сторону увеличения; 4) изменение статей актива и пассива баланса в сторону уменьшения Первый тип хозяйственных операций. Отразим в балансе следующую операцию. Выпущена из производства и сдана на склад готовая продукция на сумму 10000 руб. Операция затронула две статьи актива баланса. Произошла перегруппировка имущества в активе. На одну и ту же сумму статья «Затраты в незавершенном производстве» уменьшилась, а статья «Готовая продукция» увеличилась. Общий итог баланса остался неизменным.Таким образом, хозяйственные операции первого типа вызывают изменения только в активе баланса, общий итог (валюта) баланса не меняется. 1. Первый тип балансовых изменений можно записать уравнением А + Х - Х = П, где А - актив; П - пассив; X - изменение активов под влиянием хозяйственных операций Характеристика 2 вида изменений баланса Второй тип хозяйственных операций. Отразим в балансе следующую операцию: часть прибыли организации в сумме 10 000 руб. направлена на увеличение резервного капитала. Обе статьи, по которым отражена операция, пассивные. Одна статья увеличилась (резервный капитал), другая - уменьшилась (прибыль) на ту же сумму. Общий итог (валюта) баланса остался прежним. Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса. Общий итог баланса не меняется. Второй тип балансовых изменений можно записать уравнением А = П + Х - Х. где А - актив; П - пассив; X - изменение активов под влиянием хозяйственных операций Характеристика 3 вида изменений баланса Третий тип хозяйственных операции. Они вызывают увеличение статьи и в активе, и в пассиве баланса, итоги актива и пассива возрастают, но равенство между ними сохраняется. Происходит увеличение активов организации. Например, получен краткосрочный кредит для выплаты заработной платы работникам на сумму 5000 руб. Операции третьего типа приводят к одновременному увеличению на одну и ту же сумму одной статьи в активе, а другой - в пассиве баланса. Валюта баланса увеличивается. Равенство сохраняется. Третий тип изменений можно записать уравнением А + X = П + X. где А - актив; П - пассив; X - изменение активов под влиянием хозяйственных операций Характеристика 4 вида изменений баланса Четвертый тин изменений можно записать уравнением. Погашен краткосрочный кредит банка в сумме 2000 руб. В результате данной операции произошло уменьшение денежных средств по статье «Денежные средства», и на эту же сумму уменьшилась задолженность банку, что отражено в пассиве баланса по статье «Краткосрочные займы и кредиты». Таким образом, все операции четвертого типа вызывают уменьшение актива и пассива баланса. Итоги актива и пассива баланса уменьшаются на равную величину. Равенство между ними сохраняется. Четвертый тип. Этот тип хозяйственных операций отразим уравнением А - Х = П - Х. где А - актив; П - пассив; X - изменение активов под влиянием хозяйственных операций Пример:4 типа изменений баланса Для усвоения лекционного материала используем производственную ситуацию. На предприятии «Весна» произведены хозяйственные операции. Укажите какие виды изменений произошли в балансе. 1.Выпущена из производства и сдана на склад готовая продукция на сумму 10000 руб. 2.Часть прибыли организации в сумме 10 000 руб. направлена на увеличение резервного капитала. 3. Получен краткосрочный кредит для выплаты заработной платы работникам на сумму 5000 руб. 4.Погашен краткосрочный кредит банка в сумме 5000 руб. Влияние четырех типов изменений на баланс могут быть представлены следующим образом Первоначальный баланс предприятия «Весна» Таблица1.

Баланс после первого изменения - валюта баланса не меняется. 1. Выпущена из производства и сдана на склад готовая продукция на сумму 10000 руб.

Баланс после второго изменения - валюта баланса не меняется. Часть прибыли организации в сумме 10 000 руб. направлена на увеличение резервного капитала.

Баланс после третьего изменения валюта баланса увеличилась Получен краткосрочный кредит для выплаты заработной платы работникам на сумму 5000 руб.

Баланс после четвертого изменения валюта баланса уменьшилась Погашен краткосрочный кредит банка в сумме 5000 руб.

Контрольные вопросы: 1.Что отражает первое изменение баланса? 2.Какие изменения происходят в балансе после второго изменения баланса? 3.Какие изменения происходят в балансе после третьего изменения баланса? 4.Какие изменения происходят в балансе после четвертого изменения баланса? 5.Какой формулой отражается первое изменение баланса? 6.Какой тип хозяйственных операций отражает уравнение А - Х = П - Х.? 7.Какой тип хозяйственных операций отражает уравнение А + X = П + X.? 8.Какой тип хозяйственных операций отражает уравнение А = П + Х - Х.? 9.Что представляет по структуре баланс? 10.Что отражает актив баланса? 11.Что отражает пассив баланса? 12.На основании чего составляют баланс? 13.Какое правило используют в балансе? 14.В каких случаях применяют бухгалтерский баланс? 15.Что представляет бухгалтерский баланс? 16.Как подразделяются по времени составления бухгалтерские балансы? 17.Как классифицируются Балансы по форме отображаемой информации? 18..Как классифицируются Балансы по объему информации? 19.Как классифицируются Балансы по форме собственности? 20.Что означает Баланс брутто, нетто?

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 106; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.239.195 (0.117 с.) |