Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Износ и амортизация основных производственных фондов

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания и подлежат замене лишь по мере их физического и морального износа. Износ – это частичная или полная утрата основными средствами потребительских свойств и стоимости как в процессе эксплуатации, так и при их бездействии. Различают физический и моральный износ. Под физическим износом понимается потеря основными фондами их эксплуатационных свойств в процессе работы или под воздействием внешней среды. Замедление физического износа средств труда осуществляется с помощью системы планово-предупредительных ремонтов. Различают полный и частичный физический износ. При полном износе основные средства ликвидируются и заменяются новыми. Частичный износ возмещается путем ремонта. Моральный износ ОПФ выражается в уменьшении их стоимости независимо от физического состояния, что происходит благодаря НТП, внедрению в производство более эффективных технологий, либо в связи с повышением производительности труда в отраслях, производящих средства труда при одновременном снижении затрат ресурсов на единицу продукции. Моральный износ проявляется в двух видах. Моральный износ первого вида – это уменьшение стоимости машин и оборудования вследствие удешевления их воспроизводства в современных условиях. Моральный износ второго вида обусловлен созданием и внедрением в производство более производительных и экономичных видов машин и оборудования. Для характеристики степени износа основных фондов используется ряд показателей. Коэффициент физического износа (Киф) определяется по формуле

где И – сумма износа основных фондов (начисленная амортизация) за весь период эксплуатации; Фп – первоначальная (балансовая) или восстановительная стоимость основных фондов. Коэффициент физического износа может быть определен и на основе данных о фактическом сроке службы. Для объектов, у которых фактический срок службы ниже нормативного, расчет ведется по формуле:

где Тф и Тн – фактический и нормативный сроки службы данного инвентарного объекта.

Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается по формуле:

где Тв – возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы. Коэффициент годности (Кг)может быть определен на основе коэффициента физического износа:

Денежное возмещение износа ОПФ производится путем амортизации. Амортизация – это процесс постепенного перенесения стоимости ОПФ на производимую продукцию с целью их простого воспроизводства. Амортизационные отчисления – денежное выражение амортизации; производится предприятиями ежемесячно, исходя из рассчитанных норм амортизации и балансовой стоимости ОПФ по отдельным группам или инвентарным объектам, состоящим на балансе предприятия. Данный процесс характеризуется двумя показателями: - норма амортизации на восстановление ОПФ. Показывает, какая часть первоначальной (балансовой) стоимости ОПФ в процентном исчислении ежегодно переносится на готовый продукт; - годовая сумма амортизационных отчислений. Показывает, какая часть ОПФ в стоимостном выражении ежегодно переносится на готовый продукт. Согласно положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 амортизация основных средств может производиться одним из следующих способов: - линейным способом; - способом уменьшаемого остатка; - способом списания по сумме чисел лет срока полезного использования; - способом списания стоимости пропорционально объему продукции. При линейном способе (метод равномерного списания) стоимость объекта (первоначальная или восстановительная) равномерно списывается в течение срока полезного использования, т.е. каждый год в стоимость продукции включается одинаковая часть стоимости ОПФ. Сумма амортизационных отчислений (А) рассчитывается по следующей формуле:

где Фп – первоначальная (восстановительная) стоимость ОПФ; На – норма амортизации.

Достоинство этого метода – простота. Недостаток – не учитывается моральный износ. Способ уменьшаемого остатка относится к ускоренным способам начисления амортизации; норма амортизационных отчислений применяется к остаточной стоимости и применяется к коэффициенту ускорения, установленному в соответствии с законодательством РФ.

Способ списания по сумме чисел лет срока полезного использования (кумулятивный) относится к ускоренным методам начисления амортизации; амортизационные отчисления рассчитываются исходя из первоначальной (восстановительной) стоимости ОПФ. Сумма амортизационных отчислений рассчитывается по следующей формуле:

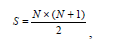

где Фп – первоначальная (восстановительная) стоимость ОПФ; n – число лет, оставшихся до конца срока эксплуатации; S – сумма чисел, или кумулятивное число. Кумулятивное число рассчитывается по формуле:

где N – число лет предполагаемого срока службы. Способ списания стоимости пропорционально объему продукции относится к ускоренным методам начисления амортизации; начисление амортизационных отчислений производится исходя из натурального показателя объема продукции в отчетном периоде (Вотч) и соотношения первоначальной (восстановительной) стоимости ОПФ и предполагаемого объема продукции за весь срок полезного использования основных средств (Вобщ).

Фп В А отч В общ . (3.9)

В течение отчетного года амортизационные отчисления начисляются ежемесячно в размере 1/12 годовой суммы. Амортизация не начисляется по объектам жилищного фонда, объектам благоустройства, а также по продуктивному скоту, земельным участкам и объектам природопользования. Применение ускоренных способов начисления амортизации позволяет за более короткий срок накопить достаточные суммы амортизационных отчислений и использовать их для реконструкции и технического перевооружения производства. Кроме того, может быть получена выгода от снижения налога на имущество предприятия. Ускоренную амортизацию целесообразно проводить на предприятии с хорошим финансовым состоянием и при издержках на выпуск продукции значительно ниже, чем у конкурентов. Рассмотрим методику расчета амортизационных отчислений с использованием различных способов начисления. Пример. Предприятие приняло к учету оборудование, с первоначальной стоимостью 125 тыс. руб. В соответствии с классификацией основных средств, включаемых в амортизационные группы, срок полезного использования такого оборудования установлен в пределах свыше 5 лет до 7 лет включительно. Предприятие установило срок полезного использования 6 лет. Годовая норма амортизации 16,67 %. Определим величину амортизационных отчислений вышеперечисленными методами. Решение. Линейный способ. Ежегодно по этому объекту будут начисляться амортизационные отчисления в сумме: 125000×0,1667 = 20833 руб. Одна двенадцатая часть этой суммы - 1736 руб. – подлежит ежемесячному перечислению на затраты производства.

Линейный способ начисления является традиционным для отечественной практики учета. Достоинство этого способа – простота расчетов. Недостаток – не учитывается моральный износ. Способ уменьшаемого остатка. Расчет проведем согласно выше - представленным формулам, коэффициент ускорения равен двум, результаты расчета представим в таблице 3.2.

Таблица 3.2 – Расчет амортизационных отчислений способом уменьшаемого остатка

Как правило, сумма амортизационных отчислений по последнему году не рассчитывается, а считается вся остаточная стоимость. Амортизация, рассчитанная по этому способу, позволяет списать большую стоимость объекта в первые годы эксплуатации (в первые три года списывается на затраты более 70 % стоимости). Способ списания стоимости по сумме чисел лет срока полезного использования. Расчет проведем согласно вышепредставленным формулам, сумма чисел равна 21. Результаты расчета представим в таблице 3.3. Годовая сумма амортизационных отчислений из года в год убывает, сумма накопленного износа растет; большая часть стоимости списывается в первые три года эксплуатации. Способ списания стоимости пропорционально объему продукции. При этом способе величина ежегодных амортизационных отчислений зависит от количества выпускаемой продукции. В нашем примере выпуск продукции по годам: 1-й год – 1680 единиц; 2-й год – 1400 единиц; 3-й год – 1260 единиц; 4-й год – 980 единиц; 5-й год – 880 единиц; 6-й год – 800 единиц; всего – 7000 единиц.

Таблица 3.3 – Расчет амортизационных отчислений способом списания стоимости по сумме чисел лет срока полезного использования

Годовая сумма амортизации по этому методу представлена в таблице 3.4.

Таблица 3.4 – Расчет амортизационных отчислений способом списания стоимости пропорционально объему продукции

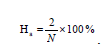

Этот способ еще называют производственным. В отличие от ранее рассмотренных при этом способе не производится равномерное распределение амортизационных отчислений в течение срока эксплуатации. Сумма ежемесячных отчислений зависит от конкретного объема выпуска продукции в соответствующем месяце года. Для целей налогообложения предприятие может применять один из двух методов: линейный метод и нелинейный метод. Линейный метод, при котором месячная сумма амортизации начисляется равными долями от полной первоначальной стоимости ОПФ в течение срока полезного использования объекта, когда балансовая стоимость становится равной нулю. Норма амортизации при данном методе определяется по формуле:

где N – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. Нелинейный метод, при котором месячная сумма амортизации начисляется равными долями от остаточной стоимости ОПФ на начало отчетного периода по норме амортизации:

Нелинейный метод начисления применяется при амортизации первых 80 % стоимости, а оставшиеся 20 % амортизируются линейным методом. Срок полезного использования объекта определяется предприятиями при принятии объекта к бухгалтерскому учету. Сумма начисленной амортизации относится на себестоимость выпускаемой продукции, выполненных работ или оказанных услуг ежемесячно.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-28; просмотров: 426; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.237.255 (0.032 с.) |

(3.1)

(3.1) (3.2)

(3.2) (3.3)

(3.3) (3.4)

(3.4) (3.5)

(3.5) (3.6)

(3.6) (3.7)

(3.7) (3.8)

(3.8) (3.10)

(3.10) (3.11)

(3.11)