Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет тарифных ставок в страховании.Стр 1 из 3Следующая ⇒

РЕФЕРАТ по ДИСЦИПЛИНЕ "Страховое дело" Расчет тарифных ставок в страховании. ВЫПОЛНИЛ: Студент Группы 6МФ-III-55 Скоркин Я. Л.

МОСКВА. 2002 учебный год Содержание. 1. Введение. 1.1. Структура тарифной ставки. 1.2. Некоторые понятия теории вероятностей, применяемые в страховании. 1.3. Теоретические аспекты определения тарифной ставки. 2. Расчет тарифных ставок в страховании жизни. 2.1. Таблицы смертности. 2.2. Операции на вероятностями в страховании жизни. 2.3. Коммутационные функции и страховые аннуитеты. 2.4. Страхование на дожитие. 2.5. Страхование жизни. 2.6. Пенсионное страхование. 2.7. Расчет страховых резервов. 3. Расчет тарифных ставок в рисковых видах страхования. 3.1. Понятие тарификационной системы. 3.2. Теоретические аспекты определения тарифных ставок. 3.3. Практический подход к определению нетто-ставки. ВВЕДЕНИЕ. Определение тарифной ставки можно понять после того, как будут понятны схема работы страхового рынка. Так страховщик и страхователь заключают между собой сделку на то, что страховая компания, окажет определенную услугу своему клиенту при наступлении страхового случая, указанного в договоре. Любая услуга имеет свою стоимость или цену, которая выражается в страховом взносе (тарифе, премии), которую страхователь уплачивает страховщику. Страховая премия устанавливается при подписании договора и остается неизменной в течении срока его действия. Реальная стоимость страховой услуги состоит в том, что если наступил страховой случай, то страховщик, например, оплачивает затраты страхователя, возмещая ему тем самым ущерб, понесенный им в связи с происшедшим. Необходимо определить, как страховщик определяет для себя данную цену, чем он руководствуется в процессе ее установления. Во-первых, величина премии должна быть достаточна, чтобы: - ответить по договору страхования в размере предлагаемых претензий; - создать страховые резервы; - покрыть издержки страховой компании; - обеспечить определенный размер прибыли. Во-вторых, цена страховой услуги, как и всякая рыночная цена, колеблется под влиянием спроса и предложения. Она варьируется в определенном интервале, нижняя граница которого определяется равенством между поступлениями платежей от страхователей и выплатами страхового возмещения (страховых сумм) по договорам плюс издержки страховой компании (Пн=А+З). Понятно, что при таком уровне цены, страховщик не получи ни какой прибыли. Верхняя граница цены страховой услуги определяется размером спроса на нее и величиной банковского процента (Пв=F(Ds;i). Тогда Пн <=ПX.<=Пв. Влияние спроса подтверждается тем, что стоимость данной страховой услуги определяется потребностью в ней. Если спрос высокий, то растут цены на страховые услуги, вследствие этого появляется множество страховых фирм конкурентов, после чего страховые тарифы приходят к определенному уровню (выравниваются).

Динамика банковского процента в сравнении со страховыми тарифами определяют решения клиента по поводу того, как ему противостоять своим рискам. То есть, он определяет, что для него лучше: взять ссуду в банке или обратиться к страховой компании. Кроме этого, средства клиентов, аккумулированные в страховой компании, инвестируются в различные виды деятельности, в том числе кладутся на депозит в коммерческие банки, предоставляются в виде кредитов, вкладываются в недвижимость и ценные бумаги и т.д. В данном случае страховая компания может конкурировать с банком, в процессе чего она соизмеряет свои страховые тарифы со ставками в коммерческом банке, стараясь повлиять на выбор клиента. Другой вариант - доходы от инвестиционной деятельности покрывают расходы страховой компании и идут на формирование прибыли, тем самым, позволяя страховщикам снижать цены страховых услуг. Цена страховой услуги определяется также некоторыми специфическими факторами, такими как: состояние дел страховой компании, величина и структура ее страхового портфеля, управленческие расходы, доходы, которые страховщик получает от инвестиций временно свободных средств и т.д. Страховая услуга хотя и специфический, но все же товар, а, следовательно, она имеет определенный жизненный цикл, который, в свою очередь, влияет на величину стоимости страховой услуги. Жизненный цикл страховой услуги имеет вид параболы, который определяет тенденцию изменения размера страхового тарифа во времени.

Цена страховой услуги на языке страхования называется страховой премией, и имеет определенную структуру, элементы которой должны обеспечивать финансирование страховщика. Структура страховой премии.

Нетто-премия – самая необходимая и неопределенная часть страхового тарифа. Она необходима для того, чтобы вовремя и сполна рассчитаться с клиентом, то есть возместить его потери после наступления страхового случая. Однако, в момент калькуляции цены величина ущерба неопределенна. На основе данных об ущербах за прошлый период рассчитывается частота наступления страховых случаев, к ним приведших, и их вероятность(q), после чего определяется средняя величина ущерба и их распределение. Другими словами, согласно договору страхования страхователь уплачивает страховщику определенную сумму (страховую премию), после чего он имеет право получить страховую сумму S после наступления страхового события. Так как вероятность страхового случая определена, то размер страховой премии определяется как: П = S * q (принцип финансовой эквивалентности). Нетто-премия – аванс за оказание услуги, по возмещению ущерба, минимальная оплата за риск, с ним связанный. Техника расчета страховых тарифов совершенна с математической точки зрения, однако, она не подтверждается при ее практическом применении. Даже при очень хорошей информации об ущербах, реальные ущербы превосходят его реальную величину в 50% случаев. Для того чтобы гарантировать клиентам страховую защиту, страховым организациям приходится перестраховываться, и к собственно нетто-премиям по риску добавлять страховую надбавку. Она необходима, чтобы финансировать случайные отклонения реального ущерба над ожидаемыми показателями. Кроме того, она страхует ущербы, связанные с информационными ошибками. Остальные составляющие тарифной ставки относятся к экономике страхового предприятия, их определение – это задача экономистов и бухгалтеров. Их расчеты схожи с подобными расчетами в других организациях и не имеют особых отличий. Другое дело обстоит с расчетом нетто-премии, исчисление которой можно отнести к страховой математике. Для страховщика данная задача является самой важной, самой сложной и самой ответственной. Главная проблема состоит в неопределенности ущерба на момент калькуляции тарифа. Определение-нетто ставки неразрывно связано со всей деятельностью страховой компании, она влияет на затраты, на прибыль и на уровень ее развития. Расчет нетто-премии состоит в установлении закономерности для калькулируемого риска. В общем случае это вероятностное распределение общего ущерба от риска на калькулируемый период. Кроме того, устанавливаются некоторые параметры, характеризующие данное распределение, такие как средняя величина, рассеяние и т.д.

S1,S2,…,Sn. – Страховые суммы. q1,q2,…,qn – вероятности ущербов. P1,P2,…,Pn – премии от страхователей. X1,X2,…,Xn – ущербы. P1,p2,…, pn - вероятность того, что страховое событие не наступит, и не приведет к затратам на покрытие ущерба. Для определения вероятностей ущербов необходима статистическая информация за предыдущие периоды по подобным страховым случаям. Чем больше анализируемый период, то есть чем длиннее история страховых событий, а, следовательно, чем больше совокупность исследуемых данных, тем точнее определяются вероятности и устанавливаются закономерности рисков. Также важно определить факторы риска, такие как число ущербов и затраты на их ликвидацию. Если определены наиболее важные факторы, дающие объяснение закономерности риска, то они представляют собой тарифные факторы. Однородные факторы объединяются в группу тарифных факторов. В общем, при формировании исходной базы для тарифных расчетов используются три вида информации: данные индивидуальных ущербов по единичным рискам, ущербы по тарифным группам, и данные по всей рисковой совокупности. В теории риска существуют отлаженные методы расчета страховой премии, которые полагаются на методы теории вероятностей и статистики. Итак, страховая премия, представляющая собой сумму нетто-премии и страховой надбавки, выражается следующей формулой: П(X)=Е1(X)+Н(X). Страховая сумма зависит от величины ущерба, поэтому S=f(x). Нетто-премия зависит как от ущерба, так и от величины страховой суммы (Е=f1(s)=f2(x)=Е(Х)=Е(S)). Данные зависимости определяются вероятностями наступления страховых событий, а, следовательно, нужно знать и понимать характеристики случайных величин. Нетто-премия является случайной величиной, хотя и зависит от вполне определенной суммы страховой суммы. Для ее расчета, необходимо использовать формулы и применять закономерности из теории вероятностей. Страхование на дожитие. Страхователь и страховщик договариваются между собой о том, что второй выплатит первому страховую сумму S, если он доживет до возраста n. В обмен на данные условия страхователь предлагает заплатить страховщику нетто-премию, которая равна произведению страхового тарифа и размера выплаты (nEx*S). Нетто-премия может уплачиваться единовременно, а может в рассрочку, что ведет к различной методике расчета:

1. Нетто-премия уплачивается единовременно. В этом случае страхователь обязательно ее заплатит, иначе договор не будет заключен. Страховая выплата зависит от того, доживет ли страхуемый до n лет или нет. Поэтому, при ее расчете применяется математическое ожидание от суммы выплаты (S*npx). Страховая выплата произойдет только через n лет после заключения договора, поэтому ее необходимо привести к моменту уплаты нетто-премии (S*npx*vn). Используя принцип финансовой эквивалентности (обязательства должны быть равны), получается: - nEx*S = S*npx*vn - nEx= npx*vn= (lx+n/lx)* vn - n Ex= (lx+n*vx+n/lx*vx+n)* vn=Dx+n/Dx 2. Нетто-премия уплачивается в рассрочку. Здесь нетто-премия представляет собой поток платежей от страхователя страховщику, при этом все платежи составляющие нетто-премию в данном виде страхования – суммы фактические, а не вероятные, так как если человек умрет раньше времени, то он не получит страховую сумму, а у страховщика останется часть нетто-премий, которые он никому не должен. Пусть, страховые премии уплачиваются в течении t лет, в начале каждого года. Тогда P1*S – премия уплаченная в первом году, Р2*S – премия уплаченная во втором году и т.д. - (P1+P2*v+…+Pt*vt-1)*S = S*npx*vn - Если платежи одинаковы, то P(1+v+v2+…+vt-1)=npx*vn или Страхование жизни. Этот вид страхования называют также страхованием на случай смерти. Страховая сумма, равная S, выплачивается в случае смерти застрахованного. Страховой договор заключается страхователем в x лет на срок n лет. Здесь также следует рассмотреть два случая: 1. Нетто-премия уплачивается единовременно. Тогда обязательства страхователя равны произведению страхового тарифа и страховой суммы (S*nAx). Нетто-премия – основное условие заключение договора, поэтому ее величина для страховщика реальная, а не вероятная. Если выплаты страховых сумм происходят в конце года, и страхователь умрет в 1-ый год, то страховая сумма будет равна S*qx*v (qx – вероятность умереть в возрасте х лет); если во второй год, то страховщик должен будет заплатить S*2qx*v2=S*v2*dx+1/lx; - если умрет в третий год – страховая выплата = S*v3*dx+2/lx и так далее. - В силу финансовой эквивалентности: S*nAx=S*dx/lx*v+ S*dx+1/lx*v2+S*dx+2/lx*v3+…+S*dx+n-1/lx*vn - Умножим и разделим данное выражение на vx, тогда: nAx=(dx/Dx)*vx+1+(dx+1/Dx)*vx+2+(dx+2/Dx)*vx+3+…+(dx+n-1/Dx)*vx+n=1/Dx *(Cx+Cx+1+…+Cx+n-1) Mx=Cx+Cx+1+…+Cx+n-1+Cx+n+Cx+n+1+…+Cw Mx+n= Cx+n+Cx+n+1+…+Cw Mx-Mx+n= Cx+Cx+1+…+Cx+n-1 n Ax= 1/Dx *(Mx-Mx+n) - Если страхование пожизненное, то n Ax = Mx / Dx 2. Нетто-премия вносится в рассрочку. Пусть рассрочка осуществляется посредством равных платежей (P) пренумерандо (в начале года) в течении t лет. В данном случае нетто-премия представляет собой поток платежей, ограниченный периодом t. При этом каждый член этого потока, является случайной величиной, так как при наступлении страхового случая платежи прекратятся, а страховщик должен будет уплатить всю страховую сумму страхователю. Наступление каждого последующего платежа не определено, так как неизвестно наступит ли страховой случай. Страховщик должен учитывать, что если он произойдет, то он потеряет не только страховую сумму, но и премии.

- Исходя из принципа финансовой эквивалентности можно записать следующие выражение: S*(P+P*px*v+P*2px*v2+P*3px*v3+…+P*t-1pxvt-1) = S*dx/lx*v+ S*dx+1/lx*v2+S*dx+2/lx*v3+…+S*dx+n-1/lx*vn - P*(1+lx+1/lx*v+lx+2/lx*v2+lx+3/lx*v3+…+lx+t-1/lx*vt-1)= (Mx-Mx+n)/Dx - P*(1+lx+1/lx*v+lx+2/lx*v2+lx+3/lx*v3+…+lx+t-1/lx*vt-1)* (vx/vx)= (Mx-Mx+n)/Dx - - Страховые выплаты, а иногда и страховые премии представляют собой поток платежей, что в финансовой математике называется аннуитетом (страховой рентой). Стоимость страхового аннуитета, по сути, является отправным моментом в актуарной математике. Как известно, платежи могут вносится в начале года – пренумерандо, и в конце года - постнумерандо. В зависимости от этого различаются и виды аннуитетов. Кроме этого в страховании ренты делятся в зависимости от интервала времени, в котором производятся платежи. Аннуитет уже применялся в приведенных выше расчетах. Далее он будет рассмотрен более подробно, так как широко используется в пенсионном и других видах страхования, о которых речь пойдет ниже. Виды страховых аннуитетов. Пояснение |

Формула | |||||||||||||||||||||||||

| Постнумерандо. | |||||||||||||||||||||||||||

| Аннуитет пожизненный, немедленный – лицу, начиная с возраста х лет пожизненно в конце года выплачивается по 1 рублю. |

| ||||||||||||||||||||||||||

| Аннуитет отложенный на n лет, пожизненный – уплачивается пожизненно лицу в возрасте x+n лет по одному рублю в конце каждого года. |

| ||||||||||||||||||||||||||

| Аннуитет немедленный, ограниченный – выплачивается лицу в возрасте x лет в течение t лет, по 1 рублю, в конце каждого года. |

| ||||||||||||||||||||||||||

| Аннуитет отложенный на n лет, ограниченный – лицу, в конце каждого года выплачивается по 1 рублю, начиная с возраста n лет, до возраста t лет. |

| ||||||||||||||||||||||||||

| Пренумерандо. | |||||||||||||||||||||||||||

| Аннуитет пожизненный, немедленный | Выплаты производятся в начале года. |

| |||||||||||||||||||||||||

| Аннуитет отложенный на n лет, пожизненный |

| ||||||||||||||||||||||||||

| Аннуитет немедленный, ограниченный |

| ||||||||||||||||||||||||||

| Аннуитет отложенный на n лет, ограниченный |

| ||||||||||||||||||||||||||

| Соотношения |

|

| |||||||||||||||||||||||||

|

Пенсионное страхование. С экономической точки зрения обеспечение пенсиями по старости на базе негосударственных пенсионных фондов – это долгосрочный инвестиционный процесс, на первом этапе которого осуществляются вложения (пенсионные взносы) и последовательное наращение вложенных сумм за счет инвестиций свободных денежных средств, на втором – получение отдачи от накоплений в виде периодических пенсий. Пенсионное страхование делится на два вида: 1. Нефондируемые – выплата пенсий осуществляется из текущих поступлений. В этом случае страховые тарифы не рассчитываются. 2. Накопительные – для выплаты пенсий создаются специализированные фонды. Они в свою очередь делятся также на три вида схем страховых выплат: - Сберегательные – данная схема не учитывает вероятность дожития каждого участника фонда, предусматривается наследование накоплений, отсутствует солидарность участников в обеспечении выплат (при смерти одного из участников его вклад не идет на выплату пенсий), оговаривается конкретный срок выплат. - Страховые – участники солидарны между собой, учитывается вероятность дожития застрахованных, нет наследования накоплений. - Смешанные сберегательно -страховые – здесь предусматривается последовательное использование описанных выше схем, то есть, например, в период накопления применяется сберегательная схема, а в период выплат – страховая. Расчет тарифных ставок в пенсионном страховании основывается на принципе финансовой эквивалентности (равенстве обязательств). С практической точки зрения основа всех расчетов – страховые аннуитеты. При применении любой из пенсионных схем с использованием специализированного фонда необходимо решить две задачи: 1. Определение размера пенсии по величине установленных взносов (расчет величины взносов по заданным размерам пенсии) 2. Расчет страховых резервов. Страховые резервы. При уплате страхователем страховой премии выполняет свои финансовые обязательства, и обязывает страховщика отвечать по договору страхования. То есть страховщик, по сути, становится кредитором страхователя. И если наступает страховой случай, то страховщик обязуется уплатить страхователю страховую сумму. Чтобы суметь произвести обещанные выплаты, страховщику необходимо создать резервы. В личном страховании существуют резервы двух типов: - резервы по страховым случаям, подлежащим урегулированию (резервы по уже произошедшим, но не оплаченным страховым событиям) - резервы по текущим (действующим) договорам. Страховой резерв отражает долг страховщика перед страхователем. Обязательства страховщика носят вероятностный характер, так как страховой случай может не произойти, и все средства страхователя останутся у страховщика, долг исчезнет. Кроме того выплаты страховых премий и страховой суммы не совпадают во времени, а, следовательно, имеет место эффект накопления. Поэтому при расчете математических резервов необходимо использовать современную вероятную стоимость обязательств. Схема баланса компании по страхованию жизни.

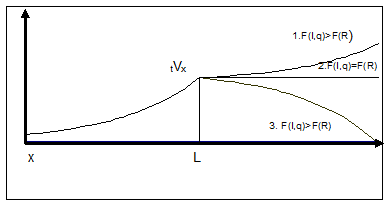

Из данной схемы видно, что математические резервы – это разница между обязательствами компании и обязательствами перед компанией. Исходя из приведенных выше рассуждений, можно изменить данное определение, а, именно, страховой резерв – разница между современной вероятной стоимостью будущих обязательств страховщика и современной вероятной стоимостью будущих обязательств страхователя. Так как страховые резервы накапливаются у страховщика, то они достигают со временем огромных размеров, которые можно эффективно инветировать. Однако, при использовании этих средств, необходимо помнить, что они принадлежат страхователям, и являются активами, направленными на выполнение обязательств перед страхователями. Резерв можно определить на любой момент действия страхового контракта. Для понимания сущности страхового резерва рассмотрим несколько вариантов его определения: 1. Определение математического резерва в момент заключения договора до первой выплаты премии. При этом, предусматриваются пожизненные взносы в начале года Рх. Тогда, по определению: 2. Если страховые премии уже выплачиваются страхователем в течении времени t, тогда величина страхового резерва определяется по формуле: 3. Страхование на дожитие. В данном случае страховые премии уплачиваются одним платежем в момент заключения договора, а после истечения срока t (в момент x+t) выплаты уже не ожидаются, поэтому величина резерва определяется современной величиной обязательств страховщика, зависящих от уплаченной нетто-премии: tVx=Ax+t. Современная вероятная стоимость обязательств будет определяться в зависимости от страховой суммы R, вероятности дожития от возраста x+t до возраста x+n, а также ставкой доходности, сроком страхования и моментом заключения сделки: 4. Если в страховании на дожитие страховые премии уплачиваются в рассрочку, на протяжении всего срока страхования, до наступления страхового случая (период t), исходя из определения страховго резерва, его величина определяется по формуле: 5. Накопленные в страховой компании средства инвестируются в различные виды деятельности, следовательно, на них начисляется процент. В данном случае, возникает путаница между страховым резервом и накопленной суммой, так как кажется, что страховщик, чтобы обеспечить возврат средств страхователю, при наступлении страхового случая, накапливает их по обычной схеме наращения (как в банке). Пусть нетто-премия увеличивается на коммерческом счете по ставке i% в до момента x+t, тогда наращенная сумма определется по формуле: 6. Страхование жизни. По определению имеем: 7. Страхование пенсии. Рассмотрим вариант, когда страховая премия уплачивается единовременно в возрасте x лет, а пенсия выдается с возраста L лет (L>x) пожизнено. Тогда весь период от возаста x до предельного возраста можно разделить на два временных интервала. В первом происходит накопление средств – период до выплаты пенсии (L-x), а во втором периоде, с продолжительностью (w-L) – выплата пенсий (расходование средств). Схематично это можно увидеть на представленном выше графике, показывающем накопление страховых премий и их расходование. На начало взноса резерв равен страховой премии, или современной стоимости страховых выплат. Пусть размер годовой пенсии равен R, а ее выплата происходит в начале года, тогда 8. Если взносы производятся в рассрочку, то по сути ничего не меняется. Пусть предусматривается пожизненная выплата пенсий и рассрочка выплат в течении k лет. В данном случае общих срок страхования можно разбить на три анализируемых периода, где страховой резерв изменяется с различной скоростью. Первый период – от возраста x до возраста x+k лет. Здесь сумма резерва увеличивается как за счет премий, так и за счет процентов. Во втором периоде (от x+k лет до L лет) резерв увеличивается только за счет процентов. И в третьем периоде (от L до w лет) резерв увеличивается за счет процентов, и сокращается за счет выплаты пенсий. В возрасте x резерв равен первому взносу, а в возрасте w лет резер равен 0. Пусть пенсия уплачивается 1 раз в году, пренумерандо. Величина резерва в момент x+t определяется по формуле: Список использованной литературы. 1. В.Г. Гмурман «Теория вероятностей и математическая статистика» 2. Т.А. Федорова «Основы страховой деятельности». 3. Четыркин А.П «Финансовая математика». 4. В.В. Ковалев «Курс финансовых вычислений» 5. Елисеева П.Р. «Общая теория статистики» 6. К. РэдхЭд «Управление финансовыми рсками.» РЕФЕРАТ по ДИСЦИПЛИНЕ "Страховое дело" Расчет тарифных ставок в страховании. ВЫПОЛНИЛ: Студент Группы 6МФ-III-55 Скоркин Я. Л.

МОСКВА. 2002 учебный год Содержание. 1. Введение. 1.1. Структура тарифной ставки. 1.2. Некоторые понятия теории вероятностей, применяемые в страховании. 1.3. Теоретические аспекты определения тарифной ставки. 2. Расчет тарифных ставок в страховании жизни. 2.1. Таблицы смертности. 2.2. Операции на вероятностями в страховании жизни. 2.3. Коммутационные функции и страховые аннуитеты. 2.4. Страхование на дожитие. 2.5. Страхование жизни. 2.6. Пенсионное страхование. 2.7. Расчет страховых резервов. 3. Расчет тарифных ставок в рисковых видах страхования. 3.1. Понятие тарификационной системы. 3.2. Теоретические аспекты определения тарифных ставок. 3.3. Практический подход к определению нетто-ставки. ВВЕДЕНИЕ. Определение тарифной ставки можно понять после того, как будут понятны схема работы страхового рынка. Так страховщик и страхователь заключают между собой сделку на то, что страховая компания, окажет определенную услугу своему клиенту при наступлении страхового случая, указанного в договоре. Любая услуга имеет свою стоимость или цену, которая выражается в страховом взносе (тарифе, премии), которую страхователь уплачивает страховщику. Страховая премия устанавливается при подписании договора и остается неизменной в течении срока его действия. Реальная стоимость страховой услуги состоит в том, что если наступил страховой случай, то страховщик, например, оплачивает затраты страхователя, возмещая ему тем самым ущерб, понесенный им в связи с происшедшим. Необходимо определить, как страховщик определяет для себя данную цену, чем он руководствуется в процессе ее установления. Во-первых, величина премии должна быть достаточна, чтобы: - ответить по договору страхования в размере предлагаемых претензий; - создать страховые резервы; - покрыть издержки страховой компании; - обеспечить определенный размер прибыли. Во-вторых, цена страховой услуги, как и всякая рыночная цена, колеблется под влиянием спроса и предложения. Она варьируется в определенном интервале, нижняя граница которого определяется равенством между поступлениями платежей от страхователей и выплатами страхового возмещения (страховых сумм) по договорам плюс издержки страховой компании (Пн=А+З). Понятно, что при таком уровне цены, страховщик не получи ни какой прибыли. Верхняя граница цены страховой услуги определяется размером спроса на нее и величиной банковского процента (Пв=F(Ds;i). Тогда Пн <=ПX.<=Пв. Влияние спроса подтверждается тем, что стоимость данной страховой услуги определяется потребностью в ней. Если спрос высокий, то растут цены на страховые услуги, вследствие этого появляется множество страховых фирм конкурентов, после чего страховые тарифы приходят к определенному уровню (выравниваются). Динамика банковского процента в сравнении со страховыми тарифами определяют решения клиента по поводу того, как ему противостоять своим рискам. То есть, он определяет, что для него лучше: взять ссуду в банке или обратиться к страховой компании. Кроме этого, средства клиентов, аккумулированные в страховой компании, инвестируются в различные виды деятельности, в том числе кладутся на депозит в коммерческие банки, предоставляются в виде кредитов, вкладываются в недвижимость и ценные бумаги и т.д. В данном случае страховая компания может конкурировать с банком, в процессе чего она соизмеряет свои страховые тарифы со ставками в коммерческом банке, стараясь повлиять на выбор клиента. Другой вариант - доходы от инвестиционной деятельности покрывают расходы страховой компании и идут на формирование прибыли, тем самым, позволяя страховщикам снижать цены страховых услуг. Цена страховой услуги определяется также некоторыми специфическими факторами, такими как: состояние дел страховой компании, величина и структура ее страхового портфеля, управленческие расходы, доходы, которые страховщик получает от инвестиций временно свободных средств и т.д. Страховая услуга хотя и специфический, но все же товар, а, следовательно, она имеет определенный жизненный цикл, который, в свою очередь, влияет на величину стоимости страховой услуги. Жизненный цикл страховой услуги имеет вид параболы, который определяет тенденцию изменения размера страхового тарифа во времени. Цена страховой услуги на языке страхования называется страховой премией, и имеет определенную структуру, элементы которой должны обеспечивать финансирование страховщика. Структура страховой премии.

|

|||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-27; просмотров: 142; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.166.61 (0.108 с.) |

||||||||||||||||||||||||||

, где Ax – современная стоимость неких обязательств страховщика, 0Vx – размер страхового резерва в возрасте х лет, в момент заключения договора. Так как, страхователь еще не заплатил ни одной страховой премии, то страховщик также ему ничего не должен, поэтому 0Vx=0. С математической точки зрения, страховой резерв – разница между некоторым постоянным числом и ожидаемой суммой поступлений от страхователя. Размер резерва зависит от страховой суммы, размера страховой премии, доходности от инвестиций и периода сделки.

, где Ax – современная стоимость неких обязательств страховщика, 0Vx – размер страхового резерва в возрасте х лет, в момент заключения договора. Так как, страхователь еще не заплатил ни одной страховой премии, то страховщик также ему ничего не должен, поэтому 0Vx=0. С математической точки зрения, страховой резерв – разница между некоторым постоянным числом и ожидаемой суммой поступлений от страхователя. Размер резерва зависит от страховой суммы, размера страховой премии, доходности от инвестиций и периода сделки.

.

. , где р – страховой тариф.

, где р – страховой тариф. . А в этот же момент времени страховой резерв определяется выражением:

. А в этот же момент времени страховой резерв определяется выражением:  . То есть страховой резерв больше чем наращенная нетто-премия, если вероятность дожития до момента t не равна единицы. Это очевидно, так как если бы вероятность наступления страхового события не влияла на величину страховой суммы, или обязательств страховщика, то клиенту, было бы выгоднее положить деньги в банк, а не застраховаться. Величина страхового резерва – есть величина наращенной нетто-премии, который изменяется, обратно пропорционально вероятности дожития от х лет до возраста x+t лет. Чем больше вероятность умереть в этом интервале, тем меньше страховой резерв. Страховой резерв и страховые суммы больше, чем банковский процент, так как в страхователи несут солидарную ответственность перед друг другом, в зависимости от вероятности наступления страхового случая. То есть, если страховое событие не наступит, то часть средств не полученных страхователем получит кто-нибудь другой.

. То есть страховой резерв больше чем наращенная нетто-премия, если вероятность дожития до момента t не равна единицы. Это очевидно, так как если бы вероятность наступления страхового события не влияла на величину страховой суммы, или обязательств страховщика, то клиенту, было бы выгоднее положить деньги в банк, а не застраховаться. Величина страхового резерва – есть величина наращенной нетто-премии, который изменяется, обратно пропорционально вероятности дожития от х лет до возраста x+t лет. Чем больше вероятность умереть в этом интервале, тем меньше страховой резерв. Страховой резерв и страховые суммы больше, чем банковский процент, так как в страхователи несут солидарную ответственность перед друг другом, в зависимости от вероятности наступления страхового случая. То есть, если страховое событие не наступит, то часть средств не полученных страхователем получит кто-нибудь другой. . При уплате нетто-премии единовременным платежем, после момента времени x+t взносы страхователь не уплачивает, следовательно, правая часть равенства определяется лишь обязательствами страховщика Аx+t. Тогда,

. При уплате нетто-премии единовременным платежем, после момента времени x+t взносы страхователь не уплачивает, следовательно, правая часть равенства определяется лишь обязательствами страховщика Аx+t. Тогда,  . Аналогично данным преобразованиям выводятся формулы для расчета страхового резерва при платежах в рассрочку. Все данные приводятся к моменту времени x+t.

. Аналогично данным преобразованиям выводятся формулы для расчета страхового резерва при платежах в рассрочку. Все данные приводятся к моменту времени x+t. . Далее, в интервале от х лет до L лет, резерв увеличивается пропорционально норме доходности:

. Далее, в интервале от х лет до L лет, резерв увеличивается пропорционально норме доходности:  . Здесь имеется ввиду, что от момента х лет проходит срок t<(L-x), и страховой резерв определяется как нетто премия в момент времени t+x. Чем больше проходит времени, тем меньше знаменатель, а, следовательно, тем больше величина страхового резерва. Затем, в интервале от возраста L лет до предельного возраста w лет, происходит выплата пенсий, а следовательно обязательства страховщика сокращаются. Коме того, часть страхователей пенсию не получают, так как они умирают и договоры страхования перестают действовать, что также является фактором сокращения обязательств страховщика. Страховой резерв в этот период времени определяется по формуле:

. Здесь имеется ввиду, что от момента х лет проходит срок t<(L-x), и страховой резерв определяется как нетто премия в момент времени t+x. Чем больше проходит времени, тем меньше знаменатель, а, следовательно, тем больше величина страхового резерва. Затем, в интервале от возраста L лет до предельного возраста w лет, происходит выплата пенсий, а следовательно обязательства страховщика сокращаются. Коме того, часть страхователей пенсию не получают, так как они умирают и договоры страхования перестают действовать, что также является фактором сокращения обязательств страховщика. Страховой резерв в этот период времени определяется по формуле:  . Здесь страховой тариф определяется страховым аннуитетом пренумерандо, в момент времени x+t. Данная формула соответствует формуле по вычислению нетто-премии в момент x+t, при пенсионном страховании. Следовательно, страховой резерв здесь равен нетто-премии, уплачиваемой страховщику для обеспечения страхователя немедленной пенсией в размере R. Действительно, внося взнос, страхователь начинает

. Здесь страховой тариф определяется страховым аннуитетом пренумерандо, в момент времени x+t. Данная формула соответствует формуле по вычислению нетто-премии в момент x+t, при пенсионном страховании. Следовательно, страховой резерв здесь равен нетто-премии, уплачиваемой страховщику для обеспечения страхователя немедленной пенсией в размере R. Действительно, внося взнос, страхователь начинает  получать пенсию сразу же, поэтому накопления сразу начинают расходоваться. Они остаются постоянными лишь в том случае, когда наращение процентов, и смертность других клиентов так влияют на изменение страховой суммы, что ее увеличение больше ее уменьшения. Это может быть, когда процентная ставка слишком велика, и(или) смертность клиентов страховщика слишком высока, и(или) маленький размер выплат. Описанное выше можно отобразить графически. В данном случае, страховой резерв представляет собой нетто-премию по пенсионному страхованию, в различные моменты времени.

получать пенсию сразу же, поэтому накопления сразу начинают расходоваться. Они остаются постоянными лишь в том случае, когда наращение процентов, и смертность других клиентов так влияют на изменение страховой суммы, что ее увеличение больше ее уменьшения. Это может быть, когда процентная ставка слишком велика, и(или) смертность клиентов страховщика слишком высока, и(или) маленький размер выплат. Описанное выше можно отобразить графически. В данном случае, страховой резерв представляет собой нетто-премию по пенсионному страхованию, в различные моменты времени. , где Ax+t- современная стоимость пенсионных выплат (обязательства страховщика), производимых после возраста x+t лет; Px- годовой размер премии, установленный в возрасте x лет; ax+n – стоимость немедленного, ограниченного страхового аннуитета пренумерандо в возрасте x+t лет. Данная формула представляет собой чисты обязательства страховщика перед клиентом, в возрасте x+t лет. Для первого периода страховой резерв определяется по формуле:

, где Ax+t- современная стоимость пенсионных выплат (обязательства страховщика), производимых после возраста x+t лет; Px- годовой размер премии, установленный в возрасте x лет; ax+n – стоимость немедленного, ограниченного страхового аннуитета пренумерандо в возрасте x+t лет. Данная формула представляет собой чисты обязательства страховщика перед клиентом, в возрасте x+t лет. Для первого периода страховой резерв определяется по формуле:  . Здесь страховой резерв равен определяется в момент времени t (x<t<L), он равен разнице между стоимостью пенсий в момент времени t и накопленными страховыми выплатами, к этому же моменту. Применяя принцип финансовой эквивалентности можно предположить, что

. Здесь страховой резерв равен определяется в момент времени t (x<t<L), он равен разнице между стоимостью пенсий в момент времени t и накопленными страховыми выплатами, к этому же моменту. Применяя принцип финансовой эквивалентности можно предположить, что  Для второго периода (k<t<n):

Для второго периода (k<t<n):  . И для третъего периода (t>n):

. И для третъего периода (t>n):  . Как видно для последних двух периодов, величины страховых резервов остаются такие же, как и в случае с единовременной нетто-премей. Это объясняется тем, что процесс накопления в этих двух вариантах, становятся одинаковыми с момента x+k.

. Как видно для последних двух периодов, величины страховых резервов остаются такие же, как и в случае с единовременной нетто-премей. Это объясняется тем, что процесс накопления в этих двух вариантах, становятся одинаковыми с момента x+k.