Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

I.2 Исторический аспект развития рынка ценных бумаг в РоссииСодержание книги

Поиск на нашем сайте

СОДЕРЖАНИЕ СОДЕРЖАНИЕ............................................................................................... 2 ВВЕДЕНИЕ..................................................................................................... 3 I РЫНОК ЦЕННЫХ БУМАГ........................................................................ 4 I.1 Понятие фондового рынка................................................................. 4 I.2 Исторический аспект развития рынка ценных бумаг в России.. 4 I.3 Структура фондового рынка............................................................. 8 II КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ................................................ 11 II.1 Виды ценных бумаг и их характеристика.................................... 11 II.2 Корпоративные ценные бумаги...................................................... 13 II.2.2.1 Виды акций.............................................................................. 15 II.2.2.2 Сопоставление прав, предоставляемых владельцам акций и облигаций............................................................................................ 17 II.2.3.1 Земельный вексель............................................................... 19 II.4 Муниципальные облигации............................................................ 28 ЗА К Л Ю Ч Е Н И Е..................................................................................... 29 ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА.............................................................. 30

Накопление денежного капитала играет важную роль в рыночной экономике. Непосредственно самому процессу накопления денежного капитала предшествует этап его производства. После того как денежный капитал создан или произведен, его необходимо разделить на часть, которая вновь направляется в производство, и ту часть, которая временно высвобождается. Последняя, как правило, и представляет собой сводные денежные средства предприятий и корпораций, аккумулируемые на рынке ссудных капиталов кредитно-финансовыми институтами и рынком ценных бумаг. Возникновение и обращение капитала, представленного в ценных бумагах, тесно связанно с функционированием рынка реальных активов, т.е. рынка, на котором происходит купля-продажа материальных ресурсов. С появлением ценных бумаг (фондовых активов) происходит как бы раздвоение капитала. С одной стороны, существует реальный капитал, представленный производственными фондами, с другой - его отражение в ценных бумагах. Появление этой разновидности капитала связано с развитием потребности в привлечении все большего объема кредитных ресурсов вследствие усложнения и расширения коммерческой и производственной деятельности. Таким образом, фондовый рынок исторически начинает развиваться на основе ссудного капитала, т.к. покупка ценных бумаг означает не что иное, как передачу части денежного капитала в ссуду. Ключевой задачей, которую должен выполнять рынок ценных бумаг является прежде всего обеспечение условий для привлечения инвестиций на предприятия, доступ этих предприятий к более дешевому, по сравнению с банковскими кредитами капиталу. Итак, в первой части работы, постараемся охарактеризовать ключевые моменты фондового рынка, его определение, исторический аспект развития, структуру, возможные способы размещения ценных бумаг – первичный и вторичный рынки, понятие фондовой биржи. Во второй части, постараемся изложить определение ценных бумаг, классифицировать их, по характеру эмитента: корпоративные, государственные, муниципальные, прочие ценные бумаги; способы защиты ценных бумаг. В разделе ценные государственные бумаги, т.ж. попытаемся подробно рассмотреть и проанализировать феномен процветания и краха рынка ГКО-ОФЗ. В третьей части выделим две неотъемлемые части регулятивной инфраструктуры рынка: государственное регулирование и саморегулятивную организацию, постараемся увидеть их воздействие на рынок ценных бумаг.

I РЫНОК ЦЕННЫХ БУМАГ

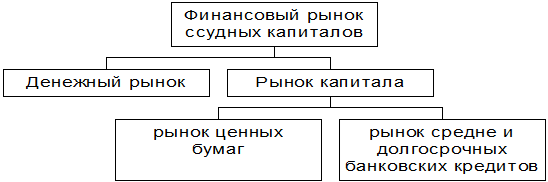

I.1 Понятие фондового рынка Фондовый рынок - это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг. Понятия фондового рынка и рынка ценных бумаг совпадают. Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т.п. Следует отметить, что практически все рынки находят отражение в инструментах рынка ценных бумаг. Так, например, рынок вновь произведенной продукции и услуг представлен коносаментами, товарными фьючерсами и опционами, коммерческими векселями; рынок земли и природных ресурсов - закладными листами, акциями, облигациями, обеспечением которых служат земельные ресурсы и т.д. Рынок ценных бумаг соотносится с такими видами рынков, как рынок капиталов, денежный рынок, финансовый рынок; традиционно на этих рынках представлено движение денежных ресурсов. В принятой в отечественной и международной практике терминологии: |ФИНАНСОВЫЙ РЫНОК = ДЕНЕЖНЫЙ РЫНОК + РЫНОК КАПИТАЛОВ |

На денежном рынке осуществляется движение краткосрочных (до 1 года) накоплений, на рынке капиталов - средних и долгосрочных накоплений (свыше 1 года). Фондовый рынок является сегментом, как денежного рынка, так и рынка капиталов, которые также включают движение прямых банковских кредитов, перераспределение денежных ресурсов через страховую отрасль, внутрифирменные кредиты и т.д. В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм свободного, хотя и регулируемого, перелива капиталов в наиболее эффективные отрасли хозяйствования.

1989 - 1990 В условиях децентрализации внешнеэкономической деятельности стало ясно, что валютный курс рубля, фиксируемый Госбанком СССР, намного превышает стихийно складывающийся рыночный курс, не отражает паритета покупательной способности и тормозит развитие внешнеэкономических связей, деформирует структурные пропорции народного хозяйства СССР. Под контролем центральных государственных органов Внешэкономбанк СССР начал проводить валютные аукционы (11.89 - 04.91), на которых впервые стал устанавливаться рыночный курс рубля к доллару США. 1991 В рамках Госбанка СССР был создан Центр проведения межбанковских валютных операций - Валютная биржа (апрель), в котором проводили операции по купле-продаже валюты крупнейшие банки (около 25). На еженедельных торгах устанавливался единый рыночный курс рубля по безналичным операциям банков, который к концу 1991 г. стал главным ориентиром для установления Центробанком РФ официальных курсов рубля. 1992 Центральный банк РФ, ведущие коммерческие банки, правительство Москвы и АРБ учредили 9 января независимое акционерное общество закрытого типа - Московскую межбанковскую валютную биржу (АОЗТ ММВБ зарегистрировано в Московской регистрационной палате под №009.274 от 16.03.92 г.). Главной целью биржи стала организация межбанковских торгов по валюте и другим финансовым инструментам. 1993 Этот год стал периодом бурного расцвета биржевой валютной торговли, оборот которой значительно вырос. На организационно-технической базе ММВБ началось проведение аукционов и торгов по государственным краткосрочным бескупонным облигациям (ГКО), которые уже к концу года превратились в самую ликвидную и надежную ценную бумагу на российском фондовом рынке. Это ознаменовало начало преобразования ММВБ из чисто валютной биржи в универсальную биржевую структуру. 1994 ММВБ продолжила свое развитие в качестве универсального института, обеспечивающего инфраструктурные условия для важнейших действующих сегментов финансового рынка - биржевых валютных операций и операций с ГКО. Серьезная дестабилизация российского валютного рынка осенью 1994 года ("черный вторник") сделала актуальным решение проблемы повышения надежности функционирования биржевого валютного рынка, которая решалась на ММВБ с помощью введения системы предварительного депонирования рублей и ограничения резких колебаний курса в ходе одной торговой сессии. 1995-1996 Кризис на внебиржевом межбанковском рынке в августе 1995 года, вызвал банкротства ряда крупных коммерческих банков. Рынок ГКО приобрел макроэкономический масштаб, став самым крупным сектором финансового рынка РФ и одним из главных инструментов правительства РФ по проведению жесткой финансовой политики на основе неинфляционного финансирования дефицита госбюджета.

1997 По итогам сделок с акциями ММВБ начала рассчитывать Сводный фондовый индекс, который точно отразил резкое падение рынка ценных бумаг в России, вызванное международным фондовым кризисом. ММВБ совместно с ЦБ РФ учредила некоммерческое партнерство "Национальный депозитарный Центр" (НДЦ), который создан для оказания депозитарных услуг на организованном рынке ценных бумаг (ОРЦБ).Срочный рынок ММВБ стал ведущим рынком срочных контрактов в России по объему открытых позиций. В течение года были введены фьючерсы на ОФЗ-ПК, акции и сводный фондовый индекс ММВБ. 1998-1999 В первой половине 1998 года ММВБ продолжала развивать все сектора биржевого финансового рынка, делая акцент на совершенствовании механизма торгов и расчетов по ценным бумагам и срочным инструментам. В рамках программы создания межрегиональной торгово-депозитарной системы по ценным бумагам ММВБ и региональные биржи подписали новую редакцию договоров, в соответствии с которыми региональные валютные и валютно-фондовые биржи продолжили выполнение функций представителей ММВБ на рынке ценных бумаг и технических центров доступа профессиональных региональных участников рынка к Торговой системе ММВБ. ММВБ передала функции депозитарного обслуживания рынка государственных, субфедеральных и ценных корпоративных бумаг в Национальный депозитарный центр (НДЦ), учрежденный биржей и Банком России. С июня начали проводиться торги новым валютным контрактам типа "валюта - валюта" в системе электронных лотовых торгов (СЭЛТ), число участников которой выросло до 120 банков, а оборот сравнялся с традиционными торгами с "фиксингом". В августе ситуация резко изменилась. Россия вступила в период финансово-банковского кризиса. В соответствии с заявлением от 17.08.98 г. Правительство РФ и Банк России объявили об изменении границ валютного коридора, приостановке торгов по ГКО-ОФЗ и их реструктуризации в новые ценные государственные бумаги и о введении временного моратория на валютные выплаты нерезидентам. ММВБ приостановила торги по ГКО-ОФЗ (в соответствии с Заявлением правительства и ЦБ РФ), а также временно приостановила срочные торги по форс-мажорным обстоятельствам. Были начаты торги по новым ценным государственным бумагам - облигациям Банка России. Оборот торгов по корпоративным и субфедеральным ценным бумагам снизился, но бирже удалось сохранить ликвидный рынок акций ведущих эмитентов. Многие банки не в состоянии оказались расплатиться по кредитам, в связи с этим, например, НК “ЮКОС” передали английским и японским кредиторам 24%(ранее34%). Национальный Резервный Банк использовал купленные на спец денежном аукционе 8,5% акций РАО “ЕЭС России” в качестве залога для получения зарезервированных кредитов и т.д. 31.12.99 -последний срок погашения по ГКО-ОФЗ, со сроком выпуска до 17 августа 1998г.

II.2.1 Облигации Облигации - долговые обязательства акционерных обществ, выпускаемые обычно большими партиями. Они являются свидетельством того, что выпустившая их компания является должником и обязуется выплатить владельцу облигации в течение определенного времени проценты по ней, а по наступлении срока выплаты - погасить свой долг перед владельцем облигации. В любом случае облигация представляет собой долг, а ее держатель является кредитором (но не совладельцем, как акционер). По российскому законодательству облигация - эмиссионная ценная бумага, закрепляющая право держателя этой бумаги на получение от эмитента облигации в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Привлекательность облигаций в том, что они в отличие от акций могут продаваться по эмиссионной стоимости (эмиссионному курсу), которая ниже их номинальной стоимости (номинального курса), например за 98 тыс. руб. вместо 100 тыс. руб. Такая скидка с цены называется дизажио. Кроме того, может быть достигнута договоренность, что и погашение облигаций будет проведено не по номинальному, а по более высокому курсу, например по 103 тыс. руб. вместо 100 тыс. руб. Таким образом, возникает надбавка, или ажио, которая при соответствующем сроке погашения облигаций представляется как дополнительный доход (наряду с процентными платежами). Суммарный доход (процент и ажио или дизажио) облигации является важным показателем при оценке условий облигации. В большинстве случаев вкладчики приобретают эти ценные бумаги по курсу, отличающемуся от номинального.

В соответствии с этим доход и номинальный процент по облигации могут существенно отличаться.

где Y- доход; N — номинальный процент; Р — эмиссионный курс ценной бумаги. В настоящее время существует много различных видов облигаций. Так, имеются «вечные» рентные бумаги, владельцы которых получают только процентные платежи без права возврата ссуды; облигации, погашаемые при выполнении определенных условий, именные, на предъявителя и т.п.

II.2.2 Акции По Российскому законодательству акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Для того чтобы осуществить наличный выпуск (эмиссию) акций, компания обязана представить подробную информацию о своем финансовом положении, после чего ей будет выдано официальное разрешение на указанный выпуск. Первая продажа акций (их так называемое первичное распределение) производится по номинальной цене. Правда если выпуск распространяется в течения нескольких месяцев, при высоком общем росте цен изменяется и продажная цена акций в сторону повышения. Сегодня в России акции выпускаются как в наличной, так и в безналичной форме. В первом случае акционер получает специальный документ с подписью и печатью, на котором написано, что это акция. При безналичной форме акции не выпускают в виде специальных удостоверений, или сертификатов, а просто производится запись на счете, открываемом на имя акционера. После выпуска и первичного размещения начинается "трудовая» жизнь акций. Как это происходит, рассмотрим на условном примере. Допустим, посредством выпуска акций удалось собрать 10 млрд. руб., необходимых для аренды здания, закупки машин и оборудования, найма рабочих и т.д. Всего продано 1 млн. акций по 10000 руб. Каждая такая акция дает право своему владельцу на получение дивиденда. Скажем, если компания в текущем году получила прибыль в размере 2 млрд. руб., то часть этой суммы (пусть 1 млрд. руб.) распределяется среди акционеров по 1000 руб. на десятитысячную акцию в качестве дивиденда. Акция - бессрочная бумага, она не выпускается на какой-то заранее оговоренный период. Жизнь акции обрывается лишь с прекращением существования акционерного общества. Это происходит при добровольной ликвидации, поглощении другой компанией или слиянии с ней, банкротстве. Величина годовых дивидендов зависит от дохода по акциям прибыли, указанной в балансе акционерного общества. Обычно акционерная компания стремится выплачивать дивиденды, по возможности, растущие и тем самым демонстрировать общественному мнению свое последовательное развитие или имитировать его. К тому же покупая, сохраняя или продавая акцию, акционер исходит из двух основных моментов. Первый из них - уровень годового дивиденда:

где У — доход на акцию; В — дивиденд; Р — цена приобретения. Его обычно сравнивают с процентом, выплачиваемым по другим формам сбережений. Второй момент, воздействующий на вкладчика при покупке акции, заключается в ожидании, что ее курс будет расти. В современных условиях - это главное что определяет курс акции.

II.2.2.1 Виды акций Прежде всего, различают акции на предъявителя и именные акции.

Фактическое владение акцией на предъявителя означает юридическое удостоверение того, что ее владелец является акционером компании. В случае с именной акцией акционерами считаются лишь те ее владельцы, данные о которых внесены в акционерную книгу компании. Акции подразделяются также на обычные и привилегированные. Обычные акции — это акции, владельцы которых обладают всеми правами, предусмотренными акционерным правом. Привилегированные акции предусматривают наличие у их владельцев определенных преимуществ по сравнению с владельцами обычных акций. Одно из них состоит в том, что по привилегированным акциям выплачивается предварительно установленный дивиденд. Существует два вида привилегированных акций. Первый из них - акции с фиксированным дивидендом. Эта форма привилегированных акций по своей сути близка к облигациям. Второй вид - это привилегированные акции с фиксированным дивидендом, которые предусматривают дополнительное участие в распределяемой прибыли компании - так называемых сверхдивидендов. Другой вариант таких акций предусматривает определенную доплату к фиксированному дивиденду, зависящую от величины дивиденда по обычной акции. Например, за каждый пункт дивиденда обычной акции, превышающей уровень 10%, по привилегированной акции дополнительно выплачивается 0,5% до максимального уровня дивиденда в 20%. Владельцы привилегированных акций приобретают право голоса на общих собраниях акционеров в следующих случаях: · по вопросам реорганизации и ликвидации акционерного общества имеют право голоса все владельцы акций; · по вопросам ограничения прав владельцев акций определенного типа; · по всем вопросам - владельцы акций (кроме кумулятивных - дивиденды в случае невыплаты накапливается и полностью выплачивается впоследствии), для которых определен размер дивиденда, в случае невыплаты или неполной выплаты дивиденда. При этом владельцы акций имеют право голоса до полной выплаты дивидендов по акциям; · по всем вопросам - владельцы кумулятивных акций, если годовое собрание акционеров, которое должно было принять решение о выплате накопленных дивидендов, решило их не выплачивать или выплачивать не полностью. Право голоса предоставляется после этого собрания и до полной выплаты дивидендовпо кумулятивным акциям.Периодичность выплат дивидендов может быть различной: ежеквартально, раз в полгода и один раз в год. Промежуточный дивиденд объявляется Советом директоров. Кроме того, существуют привилегированные акции конвертируемые (обмениваемые на обыкновенные акции), с корректной ставкой (дивиденд зависит от комбинации процентных ставок по краткосрочным государственным облигациям и финансовым инструментам), отзывные (дают право отозвать акции, т.е. выкупить их по цене с надбавкой к номиналу). Заметим, что виды привилегированных акций могут комбинироваться. Если происходит ликвидация компании, то владельцы привилегированных акций имеют преимущественное право при разделе чистого имущества фирмы. До того как происходят погашение обычных акций, владельцам привилегированных акций выплачивается сумма, превышающая их номинальную стоимость т. е. они покрываются по рыночному курсу. Однако для акционеров, владеющих привилегированными акциями, в данном случае есть и отрицательный момент. Если при ликвидации компании имеются значительные законодательно разрешенные или скрытые резервы, то они распределяются между владельцами обычных акций, в результате чего погашение обычных акций происходит по курсу, существенно превышающему их номинальную стоимость. Таким образом, акции — самый опасный с точки зрения вероятности потери всей инвестиционной суммы вид ценных бумаг. В теории они должны приносить максимальный доход. Постоянное снижение дивидендных выплат на акции долгое время может компенсироваться ростом их рыночного курса и, следовательно, доходом на акцию. Как только такая корректировка окажется недостаточной, начинается массовая распродажа акций и как следствие - сильное падение их курса. В России популярность акций среди населения невысока. Например, в 1995 г. остались непроданными 63 млн. акций, или 45% акций предназначенных для открытой продажи. «Золотая акция» в концепции Закона - специальное право на участие Российской Федерации, ее субъектов и муниципальных образований в управлении акционерными обществами. Ранее в соответствии с указом президента № 1392 от 16.11.92г. «О мерах по реализации промышленной политики при приватизации государственных предприятий» «Золотая акция» рассматривалась как акция, т.е. ценная бумага, эмитированная акционерным обществом. «Золотая акция», являясь привилегированной, предоставляла право ее владельцу на получение дивиденда наравне с владельцами обыкновенных акций и право голоса на общем собрании акционеров. Кроме того «Золотая акция» предоставляла владельцу право вето по ряду важных вопросов деятельности акционерного общества, в том числе о внесении изменений в устав, совершении сделок с имуществом общества, создании дочерних предприятий и участии в иных предприятиях, реорганизация и ликвидация общества. II.2.3 Вексель В марте 1997 года Президентом Российской Федерации был подписан Федеральный Закон "О переводном и простом векселе", который восстанавливает действие "Положения о переводном и простом векселе" от 7 августа 1937 года. Вексель представляет собой разновидность письменного долгового обязательства векселедателя безоговорочно уплатить в определенном месте сумму, указанную в векселе, его владельцу (векселедержателю) при наступлении срока исполнения платежа или по его предъявлении. В практике обращения различают следующие разновидности векселей: простые и переводные.

В вексельной форме безналичных расчетов посредством простого векселя участвуют векселедатель, который является плательщиком по векселю и векселедержатель - получатель платежа. Их взаимодействие осуществляется без участия посредника. В процессе обращения переводного векселя (тратты) принимают участие уже три действующих лица: векселедатель (трассант), векселедержатель (в том случае, если он является получателем прибыли, его называют ремитентом) и плательщик (трассат), которому векселедатель (трассант) предлагает утратить по векселю. Простой вексель является ничем не обусловленным обязательством векселедателя уплатить по наступлении срока определенную сумму денег держателю векселя. Переводной вексель представляет собой письменное предложение векселедателя, обращенное к третьему лицу - плательщику, уплатить обусловленную сумму векселедержателю (ремитенту). При этом прямой должник по переводному векселю появляется лишь в момент акцепта векселя плательщиком, то есть трассатом, и если он акцептует вексель, но не платит по нему, то против него возникает протест в неплатеже. Если же ситуация складывается благополучно, то трассат перечисляет деньги кредитору и одновременно гасит вексель. Однако кредитор, в свою очередь, тоже может быть должником по отношению к трассату и может направить ему вексель в качестве оплаты своей задолженности. В этом случае трассат извещает кредитора о принятии векселя и прекращении взаимообязательств. Отметим, что плательщик по переводному векселю может ограничить акцепт частью суммы. При этом векселедержатель не может отказаться от принятия частичного платежа по векселю, но имеет право потребовать в этом случае отметки о таком платеже на переводном векселе. Движение векселя сопровождается индоссаментом (передаточной надписью). Лицо, передающее свои права на оплату векселя другому лицу, характеризуется как индоссант, а принимающее на себя обязательства - индоссат. Процедура передачи векселя называется индоссацией и при этом вексель приобретает статус индоссированного. Переводной вексель является весьма тонким финансовым инструментом, порядок обращения которого строго зарегулирован. Так, например, если на лицевой стороне переводного векселя имеется подпись плательщика и, основываясь на этом факте, векселедержатель настаивает на оплате векселя в срок, то его действия считаются законными. Это обусловлено тем, что простая подпись плательщика, выполненная на лицевой стороне векселя, имеет силу акцепта. Переводные векселя (тратты) делятся на торговые, когда они выдаются в оплату товаров, и финансовые, выдаваемые в результате предоставления кредита. В зависимости от целей и характера сделок, лежащих в основе выпуска векселей, а также от их обеспечения различают коммерческие, финансовые и фиктивные векселя. Коммерческий вексель представляет собой документ, посредством которого оформляется предоставление коммерческого кредита продавцами покупателям в виде отсрочки платежа за проданные товары. Его сфера обращения ограничена, поскольку он обслуживает только процесс обращения товаров. Объектом коммерческого кредита служит товарный капитал, а его субъектами выступают агенты товарной сделки: продавец-поставщик и покупатель-плательщик. Финансовые векселя используют для оформления ссудных сделок в денежной форме. Формализация денежного обязательства финансовым векселем является способом дополнительного обеспечения своевременного и точного его выполнения с целью защиты прав кредиторов. Векселя могут также подразделяться на платежные, когда они подлежат оплате, и обеспечительные, служащие лишь для целей обеспечения предоставляемого кредита. Фиктивными векселями называются векселя, происхождение которых не связано с реальным перемещением ни товарных, ни денежных ценностей. К ним относятся дружеские, бронзовые, встречные векселя. Дружеский вексель возникает, когда одно предприятие, являющееся кредитоспособным, "по дружбе" выписывает вексель другому, испытывающему финансовые затруднения, с целью получения последним денежной суммы в банке путем учета либо залога данного векселя. Бронзовыми векселями называются векселя, выданные от вымышленных или некредитоспособных лиц. Встречный вексель выписывается партнером с целью гарантии оплаты по дружескому векселю. Особенность векселя как долгового обязательства состоит в том, что он является безусловным, бесспорным, обычно абстрактным, то есть не зависящим от причин, вызвавших его выдачу, обязательством. Вексель может также выполнять функции платежного средства благодаря своей обращаемости. Передача прав векселедержателя другому лицу производится путем передаточной надписи на обороте векселя, называемой индоссаментом. Все лица являющиеся трассатом, акцептантом, надписателем или вексельным поручителем, отвечает солидарно перед предъявителем векселя. Вексель содержит следующие реквизиты: вексельную метку, то есть наименование выдаваемого документа словом "вексель"; обязательство произвести платеж определенной суммы денег; срок платежа; указание места, в котором должен быть совершен платеж; наименование лица, кому или приказу кого платеж должен быть совершен; дату и место составления векселя: подпись векселедателя. В переводном векселе, кроме того, указывается наименование плательщика. Отсутствие любого изобязательных реквизитов лишает документ юридической силы. Вексель, срок платежа по которому не указан, рассматривается как подлежащий оплате по предъявлении. Аваль векселя представляет собой поручительство по векселю. Авалист, совершивший аваль векселя, принимает на себя ответственность за выполнение обязательств обязанным по векселю лицом (например, векселедержателем, акцептантом или индоссантом). II.2.3.1 Земельный вексель Это инструмент, позволяющий перевести земельные активы города из натуральной формы в фондовую. В январе 1998 года практически был готов проект векселя на стоимость права аренды в течение определенного промежутка времени (вплоть до максимального в 49 лет). Смысл использования земельного векселя состоит в следующем. Вместо того чтобы сразу оплатить стоимость права аренды на земельный участок, арендатор выпускает процентный вексель на всю сумму (процент по векселю должен быть небольшим) и передает этот вексель московскому правительству в лице уполномоченного земельного банка. Вексель обеспечен одним из самых надежных активов - землей, кроме того, по закону о простом и переводном векселе - всем имуществом векселедателя. Программа земельного векселя позволяет городу обратить натуральные земельные активы в фондовые, причем на подобных условиях рынок станет более масштабным, с большим количеством участников. Используя векселя, правительство получает возможность увязать во времени доходы бюджета с его расходами. Более того, располагая фондовыми активами в миллиарды долларов, правительство Москвы может предоставить на их базе гарантии инвесторам. Причем гарантии, обеспеченные землей, то есть в какой-то степени более надежные, чем бюджетные гарантии. Кроме того, необходимо отметить, что векселя будут иметь текущую стоимость, которая будет существенно ниже номинала. Инвестор получает рассрочку по плате за право аренды и средства под залог этого же, еще не выкупленного до конца, права! Однако на практике существуют реальные проблемы - например, отсутствие достаточно мощного банковского капитала, недостатки нормативно-правовых актов и налогового законодательств.

II.2.4 Чеки Согласно Российскому законодательству чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Плательщиком по чеку может быть только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. При этом отзыв чека до истечения срока для его предъявления не допускается. Следует отметить, что выдача чека не погашает денежного обязательства должника, во исполнение которого он вынужден выписывать чек. Чек имеет следующие реквизиты: наименование "чек", включенное в текст документа; поручение плательщику выплатить определенную денежную сумму; наименование плательщика и указание счета, с которого должен быть произведен платеж; указание валюты платежа; указание даты и места составления чека; подпись лица, выписавшего чек (чекодателя). Именой чек не подлежит передаче, а в переводном чеке индоссамент на плательщика имеет силу расписки за получение платежа, при чем индоссамент, совершенный плательщиком, является недействительным. Гарантия платежа осуществляется посредством аваля и таким образом, платеж по чеку может быть гарантирован полностью или частично. В свою очередь гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика. Для получения платежа по чеку достаточно предъявить его в банк, обслуживающий чекодержателя, на инкассо. Эта операция может расцениваться как состоявшаяся, если зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика. Чек может быть и не оплачен. Отказ от оплаты чека может быть удостоверен одним из следующих способов: совершением нотариусом протеста; отметкой плательщика на чеке об отказе от него; отметкой инкассирующего банка. В этом случае иск может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу.

II.2.5 Жилищные сертификаты Перечень ценных корпоративных бумаг не ограничивается выпуском акций или облигаций. В их списке присутствуют и сертификаты, в частности жилищные сертификаты. Выпуску жилищных сертификатов в обращение предшествовал Указ Президента Российской Федерации от 10 июня 1994 года "О выпуске и обращении жилищных сертификатов" и Инструкция о порядке выпуска, обращения и погашения жилищных сертификатов на территории Российской Федерации, которая была утверждена постановлениемФедеральной комиссии по рынку ценных бумаг от 12 мая 1995 года №2 с последующими изменениями от 30 июня 1997 года №23. Жилищные сертификаты - любые ценные бумаги или обязательства, номинированные в единицах общей площади также индексируемую стоимость в денежном выражении, размещаемые среди граждан и юридических лиц, дающие право их владельцам при соблюдении определяемых в проспекте эмиссии условий требовать от эмитента их погашения путем предоставления в собственность помещений, строительство (реконструкция) которых финансировалась за счет средств, полученных от размещения указанных ценных бумаг или обязательств. Жилищный сертификат является ценной именной бумагой и может выпускаться в документарной и бездокументарной форме. Жилищный сертификат имеет определенный срок действия, который не может превышать более чем в два раза нормативный срок строительства объекта привле

|

||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 179; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.227.140.251 (0.013 с.) |

Правила межбанковской торговли Валютной биржи вошли составной частью в валютное законодательство страны.

Правила межбанковской торговли Валютной биржи вошли составной частью в валютное законодательство страны.