Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Системы страховой ответственности и их применениеСодержание книги Поиск на нашем сайте

Система страховой ответственности обуславливает соотношение между страховой суммой застрахованного имущества и фактическим убытком, т.е. степень возмещения возникшего ущерба. Применяются следующие системы страховой ответственности: 1. система действительной стоимости; 2. система пропорциональной ответственности; . система первого риска; . система дробной части; . система восстановительной стоимости; . система предельной ответственности. При страховании по действительной стоимости имущества сумма страхового возмещения определяется как фактическая стоимость имущества на день заключения договора. Страховое возмещение равно величине ущерба. Страхование по системе пропорциональной ответственности означает неполное страхование стоимости объекта. Величина страхового возмещения по этой системе определяется по формуле:

где В - величина страхового возмещения, руб.; С - страховая сумма по договору, руб.; У - фактическая сумма ущерба, руб.; Ц - стоимостная оценка объекта страхования, руб.. Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. По этой системе страхования весь ущерб в пределах страховой суммы (первый риск) компенсируется полностью. Ущерб сверх страховой суммы (второй риск) не возмещается. При страховании по системе дробной части устанавливаются две страховые суммы: страховая сумма и показанная стоимость. По показанной стоимости страхователь обычно получает покрытие риска, выраженное натуральной дробью или в процентах. Ответственность страховщика ограничена размерами дробной части, поэтому страховая сумма будет меньше показанной стоимости и ее дробной части. Страховое возмещение равно ущербу, но не может быть выше страховой суммы. В случае, когда показанная стоимость равна действительной стоимости объекта, страхование по системе “ дробной части ” соответствует страхованию по системе первого риска. В случае, когда показанная стоимость меньше действительной, страховое возмещение рассчитывается по формуле:

где П - показанная стоимость, руб. Страхование по восстановительной стоимости означает, что страховое возмещение за объект равно цене нового имущества. Износ имущества не учитывается. Страхование по системе предельной ответственности означает наличие определенного предела суммы страхового возмещения. При этой системе величина возмещаемого ущерба определяется как разница между заранее установленным пределом и достигнутым уровнем дохода. Обычно используется при страховании крупных рисков, страховании доходов. Если в результате страхового случая уровень дохода страхователя будет меньше установленного предела, то возмещению подлежит разница между пределом и фактически полученным доходом. В договор страхования могут вносится различные оговорки и условия, которые носят название “клаузула” (лат. Clausula - заключение). Одной из них является “франшиза”. Размер франшизы означает часть убытка, не подлежащую возмещению со стороны страховщика. Эта часть убытка определяется договором страхования. Франшиза бывает двух видов: условная и безусловная. Под условной или интегральной (невычитаемой) франшизой понимается освобождение ответственности страховщика за ущерб, не превышающий установленной суммы, и его полное покрытие, если размер ущерба превышает франшизу. Условная франшиза вносится в договор страхования с помощью записи “свободно от X процентов” (где x - 1, 2, 3,…и т.д. - величина процента от страховой суммы). Если ущерб превышает установленную франшизу, то страховщик обязан выплатить страховое возмещение полностью, не обращая внимания на оговорку. Безусловная или эксцедентная (вычитаемая) франшиза означает, что данная франшиза применяется в безоговорочном порядке без всяких условий. Ущерб во всех случаях возмещается за вычетом установленной франшизы. Безусловная франшиза оформляется в договоре страхования следующей записью: “свободно от первых x процентов” (где x - 1,2,3,…и т.д. - проценты вычитаются всегда из суммы страхового возмещения независимо от величины ущерба). При безусловной франшизе страховое возмещение равно величине ущерба за минусом величины безусловной франшизы. [3, с 87-89]

1.4 Актуарные расчеты. Их сущность, содержание и задачи

Стоимость услуг, оказываемых страховщиком страхователю, определяется с помощью актуарных расчетов (англ. actuaru, лат. actuarmus - скорописец, счетовод). Актуарные расчеты - это система статистических и экономико - математических методов расчета тарифных ставок и определения финансовых взаимоотношений страховщика и страхователя. Форма, по которой производится расчет себестоимости и стоимости услуг, оказываемых страховщиком страхователю, называется актуарной калькуляцией. Задачами актуарных расчетов являются: изучение рисков в рамках страховой совокупности; определение вероятности наступления страхового случая, частоты и степени тяжести ущерба, обоснование необходимых резервных фондов страховщика и источников их формирования; исследование нормы вложения капитала (процентной ставки) и определение зависимости между процентной ставкой и величиной брутто - ставки. Актуарные расчеты классифицируют по отраслям страхования, по временному признаку, по иерархическому признаку. По отраслям страхования актуарные расчеты подразделяются на расчеты по личному, имущественному страхованию и страхованию ответственности. По временному признаку актуарные расчеты делятся на отчетные (которые производятся по уже совершенным операциям страховщика, т.е. по имеющимся отчетным данным) и плановые (которые производятся при введении нового вида страхования, по которому отсутствуют какие - либо достоверные наблюдения риска). По иерархическому признаку актуарные расчеты могут быть общими для всей территории Республики Беларусь; региональными, т.е. произведенными для отдельных регионов (область, край, город, район), и индивидуальными, выполненными для конкретного страхового общества. При актуарных расчетах используются показатели страховой статистики, представляющей собой систематическое изучение наиболее массовых и типичных страховых операций на основе статистических методов обработки показателей страхового дела. Основными показателями страховой статистики являются следующее: n - число объектов страхования; L - число страховых событий; m - число пострадавших объектов в результате страхового случая; P - сумма собранных страховых взносов; B - сумма выплаченного страхового возмещения; C - страховая сумма всех объектов страхования; Cm - страховая сумма, приходящаяся на поврежденный объект страховой совокупности. Для практических целей страхования применяется анализ указанных выше показателей. В процессе анализа рассчитывают следующие показатели: частота страховых событий, коэффициент кумуляции риска, коэффициент убыточности, средняя страховая сумма на один объект страхования, средняя сумма на один пострадавший объект, тяжесть риска, убыточность страховой суммы, норма убыточности, частота ущерба, тяжесть ущерба. Частота страховых событий (Чс) характеризуется количеством страховых событий в расчете на один объект страхования

Чс < 1 означает, что одно страховое событие повлекло за собой несколько страховых случаев. Коэффициент кумуляции (лат.cumulatio - увеличение, скопление) риска или опустошительность страхового события (Кк), представляет собой отношение числа пострадавших объектов к числу страховых событий

Кумуляция представляет собой скопление застрахованных объектов на ограниченном пространстве (на одном складе, судне и т.п.). Коэффициент кумуляции риска показывает среднее число объектов, пострадавших от страхового события, или сколько застрахованных объектов может быть настигнуто страховым событием. Минимальное значение Кк равно 1. Кк > 1 означает, что по мере возрастания опустошительности возрастает число страховых случаев на одно страховое событие. Коэффициент убыточности (КУ) или ущерба представляет собой отношение суммы выплаченного страхового возмещения к страховой сумме пострадавших объектов страхования

КУ может быть меньше или равен 1 - (КУ⋜1). Он не может быть больше 1, иначе это означало бы, что все застрахованные объекты уничтожены более одного раза. Средняя страховая сумма на один объект (договор) страхования

Средняя страховая сумма на один пострадавший объект

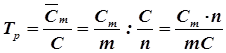

Тяжесть риска (Тр) представляет собой отношение средней страховой суммы на один пострадавший объект к средней страховой сумме на один объект страхования:

Показатель тяжести риска используется при оценке и переоценке частоты проявления страхового события. Убыточность страховой суммы или вероятность ущерба (У), представляет собой отношение выплаченного страхового возмещения к страховой сумме всех объектов страхования:

Показатель убыточности страховой суммы всегда меньше 1. Иное невозможно, ибо оно означало бы недострахование. Норма убыточности или коэффициент выплат (НУ) представляет собой процентное отношение суммы выплаченного страхового возмещения к сумме собранных страховых взносов:

На практике исчисляют нетто - норму и брутто - норму убыточности. Норма убыточности может быть меньше, равна или больше 100 %. Частота ущерба (ЧУ) исчисляется умножением частоты страховых событий на коэффициент кумуляции:

ЧУ выражает частоту наступления страхового случая и выражается обычно в процентах или промилле к числу объектов страхования. Промилле (лат. promille - на тысячу) - тысячная доля какого - либо числа, обозначается % или 1/10 %. Частота ущерба всегда меньше 100 %, т.к. частота ущерба, равная 100 %, означает, что наступление данного события не вероятно, достоверно для всех объектов. Тяжесть ущерба (ТУ) или размер ущерба представляет собой произведение коэффициента убыточности и тяжести риска:

ТУ показывает среднюю арифметическую величину ущерба по поврежденным объектам страхования по отношению к средней страховой сумме всех объектов. Тяжесть ущерба указывает на то, какая часть страховой суммы уничтожена; с ростом страховой сумы тяжесть ущерба снижается. В процессе актуарных расчетов устанавливается размер тарифной ставки, определяющей, сколько денег каждый страхователь должен внести в общий страховой фонд с единицы страховой суммы. При расчете нетто - ставки исходят из равенства:

П = В, (1.13)

где П - страховые платежи, соответствующие нетто - ставкам, руб; В - страховое возмещение, руб. Таким образом, страховая компания должна собрать такую сумму страховых взносов, какую предстоит затем выплатить страхователям. Превышение доходов над расходами страховщика выражается в коэффициенте финансовой устойчивости страхового фонда:

где Д - сумма доходов страховщика за тарифный период, руб; З - сумма средств в запасных фондах, руб; И - сумма расходов страховщика за тарифный период, руб. Чем выше данный коэффициент, тем устойчивее страховой фонд. [4, с 45-46]

|

||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 265; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.41 (0.012 с.) |

, (1.1.)

, (1.1.) , (1.2)

, (1.2) , (1.3)

, (1.3) , (1.4)

, (1.4) , (1.5)

, (1.5) представляет собой отношение общей страховой суммы всех объектов страхования к числу всех объектов страхования:

представляет собой отношение общей страховой суммы всех объектов страхования к числу всех объектов страхования: , (1.6)

, (1.6) представляет собой отношение страховой суммы всех пострадавших объектов к числу этих объектов:

представляет собой отношение страховой суммы всех пострадавших объектов к числу этих объектов: , (1.7)

, (1.7) , (1.8)

, (1.8) , (1.9)

, (1.9) , (1.10)

, (1.10) или

или  , (1.11)

, (1.11) , (1.12)

, (1.12) , (1.14)

, (1.14)