Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Управленческий анализ системы управленияСодержание книги

Поиск на нашем сайте

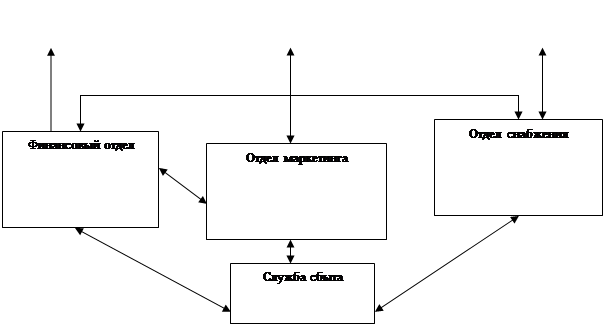

На данный момент в структуру ООО “Лесторг-Сервис" составляют следующие подразделения: отдел менеджмента финансовый отдел отдел снабжения отдел маркетинга. В состав отдела менеджмента входит директор, его секретарь и начальник отдела кадров. Директор выполняет определенные функции, регламентированные должностной инструкцией, среди которых руководство в соответствии с действующим законодательством, производственно-хозяйственной и финансово-экономической деятельностью предприятия, несение ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, организация работы и эффективного взаимодействия всех структурных подразделений, цехов и производственных единиц, направление их деятельности на развитие и совершенствование производства с учетом социальных и рыночных приоритетов, повышение эффективности работы предприятия, рост объемов сбыта продукции и увеличение прибыли, качества и конкурентоспособности производимой продукции и другое. Начальник отдела кадров занимается кадровой политикой предприятия, подбором новых работников на вакантные должности, разработкой должностных инструкций с учетом специфики работы предприятия, ведением производственного табеля учета рабочего времени сотрудников, оформлением сотрудников при приеме на работу, ведением личной карточки работающего, а также следит за соблюдением действующего трудового законодательства. Главный бухгалтер относится к категории руководителей и представляет финансовым отдел предприятия. Он находится в постоянном контакте непосредственно с директором и всеми службами. В состав его должностных обязанностей входит осуществлением и организация бухгалтерского учета хозяйственно-финансовой деятельности предприятия, а также контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия, формирование в соответствии с законодательством о бухгалтерском учете учетной политики, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости, составление и сдача налоговой отчетности за период, предусмотренный законодательством, осуществлением инвентаризации и другое Директор по маркетингу занимается координацией деятельности отдела маркетинга и службы сбыта, входящей в него. Обязанности директора по маркетингу следующие: 1. Разработка маркетинговой политики компании на основе анализа потребительских свойств товара и прогнозирования потребительского спроса на продукцию. 2. Обеспечение участия отделов находящихся под непосредственным руководством в соответствии с перспективными и текущими планами закупок и реализации товара. 3. Определение новых рынков сбыта и новых потребителей товара. 4. Подготовка предложений по формирования торговой марки 5. Осуществление процедуры планирования и отчётности отдела сбыта и маркетинга. Таким образом, вышеуказанная структура предприятия представлена на рисунке 6. Численность сотрудников ООО "Лестрог-Сервис" невелика. Количество управленческих работников в 2008 г. равно 4: генеральный директор, главный бухгалтер, директор по маркетингу, начальник отдела кадров.

Рисунок 6 - Организационная структура ООО “Лесторг-Сервис"

Проанализируем основные показатели эффективности управления ООО "Лесторг-Сервис" в 2006-2008 годах. Динамика и структура управленческих расходов предприятия представлена в таблице 5. Анализ данных таблицы позволяет сделать вывод о том, что в рассматриваемый период в структуре управленческих расходов увеличивалась доля расходов на оплату труда, при том что в абсолютном значении расходы на управление ООО "Лестрог-Сервис" уменьшились. Это обусловлено сокращением численности управленческих работников (из штатного расписания удалена должность главного инженера в связи с перепрофилированием производства в 2008 году), переводом главного бухгалтера с постоянной работы на работу по совместительству.

Таблица 5 - Динамика и структура управленческих расходов ООО "Лестрог-Сервис" в 2006-2008 гг.

Снижение затрат на приобретение и амортизацию оборудования для целей управления в 2008 году является следствием того, что в 2006 году предприятие было основано, поэтому техническому оснащению аппарата управления уделялась ключевая роль. Позднее штат сотрудников был укомплектован, технические средства приобретены, программное обеспечение установлено и исправно функционировало, что не требовало дополнительных вложений. В целом доля заработной платы и социальных отчислений с фонда оплаты труда управленческих работников ООО "Лесторг-Сервис" составила в 2006 году 86%, в 2007 году - 93%, в 2008 году - 99%. На рисунке 7 наглядно представлена динамика изменения величины полной себестоимости продукции предприятия за последние три года в разрезе себестоимости проданных товаров и управленческих расходов.

Рисунок 7 - Динамика себестоимости на ООО "Лесторг-Сервис"

Далее определим долю управленческих расходов в прибыли предприятия (таблица 6). Таблица 6 - Доля управленческих расходов в выручке

Анализ данных таблицы показывает, что доля управленческих расходов в выручке колеблется на уровне 6-7%, незначительно снизившись в целом за рассматриваемый период. Это свидетельствует об их относительно постоянном характере, зависящем от объемов производства и реализации. В целях количественного определения эффективности системы управления ООО "Лесторг-Сервис" рассчитаем объем балансовой прибыли на единицу управленческих затрат - экономическую эффективность менеджмента. Определим значения данного показателя за 2006-2008 годы:

ЭМ 2006 = 115тыс. руб. / 395 тыс. руб. = 0,29 руб. /руб.; ЭМ 2007 = 59 тыс. руб. / 338 тыс. руб. = 0,17 руб. /руб.; ЭМ 2008 = 1263 тыс. руб. /234 тыс. руб. = 5,40 руб. /руб.

Результаты сгруппируем в таблицу 7.

Таблица 7 - Экономическая эффективность менеджмента

Анализируя показатели таблицы, можно сделать вывод о повышении эффективности управления в 2008 году, что было обусловлено ростом балансовой прибыли наряду с сокращением управленческих расходов. Таким образом, система управления ООО "Лесторг-Сервис" характеризуется высокой эффективностью. Однако, снижение объема управленческих расходов, состоящих в основном из затрат на оплату труда менеджеров предприятия, может привести к повышению текучести управленческого персонала предприятия, снижению уровня его заинтересованности в достижении целей деятельности ООО "Лесторг-Сервис" и прочим негативным проявлениям.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 116; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.223.136 (0.007 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||