Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Операции коммерческих банковСодержание книги

Поиск на нашем сайте Современные коммерческие банки предлагают своим клиентам разнообразные виды банковской продукции, т.е. выполняют для своих клиентов различные виды операций и предоставляют им самые разнообразные виды услуг. Банковские операции – операции, направленные на решение задач, отражающих банковскую деятельность, выполнение функций банков. Банковские операции, как правило, связаны с движением специфического товара – денег, и поэтому они имеют свои особенности. Всю совокупность банковских операций с определенной условностью можно разделить на три основные группы (рисунок 6.1).

Рисунок 6.1 – Классификация операций коммерческих банков. Пассивные операции Пассивные операции – операции, посредством которых банки формируют свои ресурсы для проведения кредитных и других активных операций. Под пассивными операциями понимаются такие операции банков, в результате проведения которых происходит увеличение денежных средств, находящихся на пассивных или активно-пассивных счетах в части превышения пассивов над активами. Все пассивные операции имеют общее назначение, но при этом могут осуществляться в различных формах. Как правило, выделяют четыре основных формы пассивных операций коммерческих банков: 1) первичное размещение ценных бумаг собственной эмиссии; 2) формирование или увеличение фондов банка за счет отчислений от прибыли банка; 3) депозитные операции; 4) кредиты и займы, полученные от других юридических лиц. Благодаря проведению пассивных операций коммерческие банки аккумулируют временно свободные средства клиентов. В ходе осуществления активных операций, прежде всего кредитных, банками создаются новые ресурсы, источником которых является банковская прибыль. В зависимости от вида эмитируемых коммерческим банком ценных бумаг у него происходит формирование либо привлеченных средств (эмиссия векселей, облигаций, банковских сертификатов), либо собственных (эмиссия акций). Увеличение собственных ресурсов происходит также и в результате проведения банками пассивных операций, выделенных во вторую группу. Наибольшую часть ресурсов коммерческих банков составляют привлеченные средства. Они могут покрывать до 90 % всей потребности банков в денежных ресурсах. Основная часть привлеченных ресурсов формируется банками на депозитной основе в результате зачисления средств на текущие, расчетные и другие счета до востребования или же при приеме банком от клиентов срочных вкладов и депозитов. Привлечение средств на основе выпуска долговых ценных бумаг и покупка ресурсов на межбанковском рынке является для банка дополнительным источником привлеченных ресурсов, приобретение которых чаще всего связано с необходимостью регулирования банковской ликвидности. В некоторых случаях их активный поиск на рынке ведется для обеспечения кредитными ресурсами первоклассных клиентов или в результате возможности иного эффективного использования. Проведение пассивных операций по формированию собственных и привлеченных средств сопряжено с определенными расходами коммерческого банка. Расходы по обслуживанию уставного капитала коммерческого банка, являющегося основным составным элементом его собственных средств, связаны с выплатой акционерам (участникам) части заработанной банком прибыли в виде дивидендов. Расходы по привлеченным ресурсам выражаются в начислении банком процентов по остаткам средств на счетах до востребования или по срочным депозитам. Во втором случае издержки банка будут гораздо выше. Относительно высокую стоимость имеют и привлеченные недепозитные средства, особенно полученные межбанковские кредиты. Таким образом, с помощью пассивных операций формируются собственные и привлеченные средства банка (рисунок 6.2).

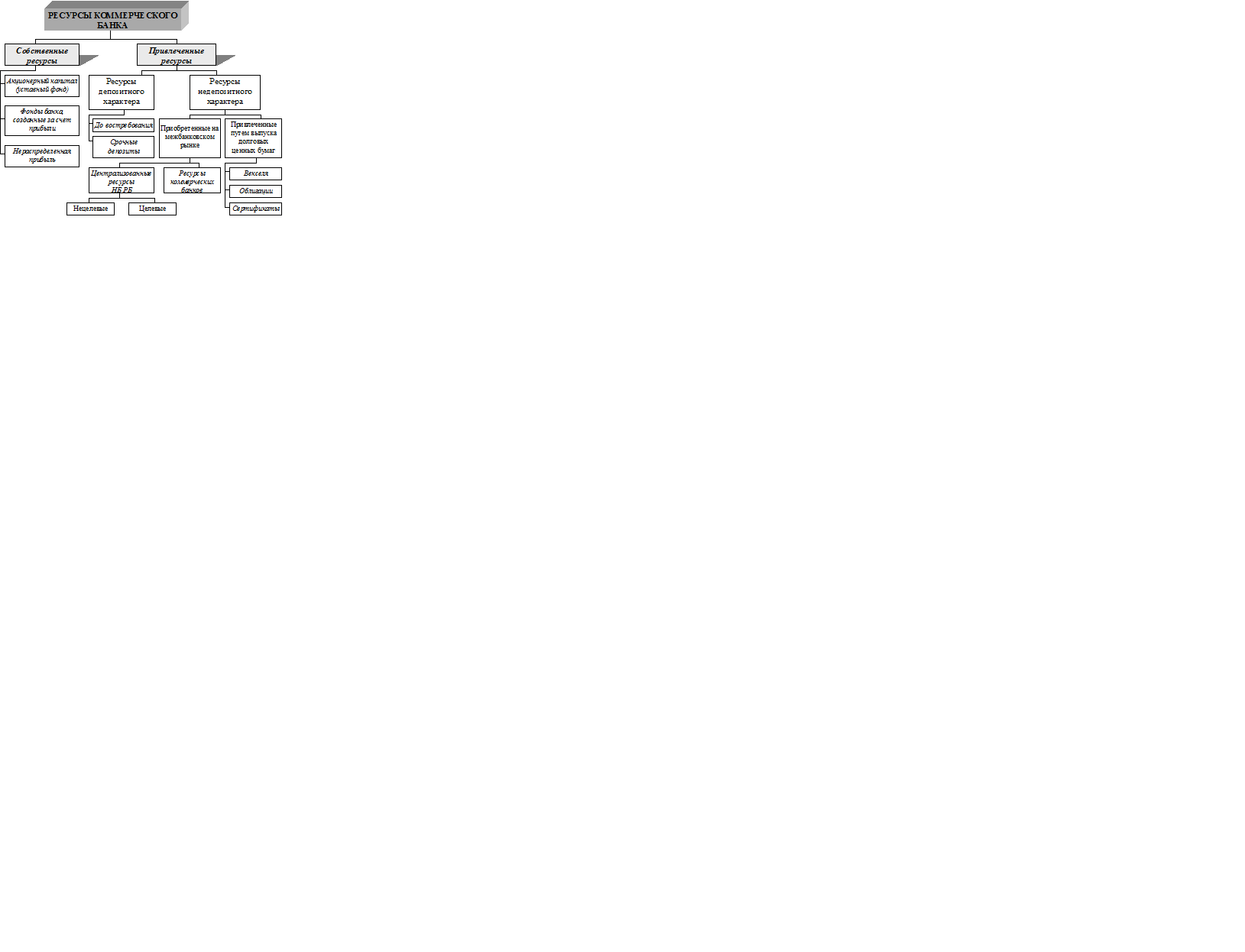

Рисунок 6.2 – Состав и источники ресурсов коммерческого банка

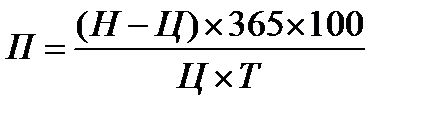

К собственным средствам банков относят: Уставный фонд (уставный капитал), который аккумулируется путем реализации акций (простых и привилегированных) коммерческого банка на фондовом рынке, а также за счет вкладов учредителей (акционеров) в виде добровольных денежных взносов или любого другого имущества. Фонды банка. Предназначены для формирования суммы обязательных резервов, образуемых, как правило, за счет отчислений от прибыли (резервного фонда, представляющего собой минимальный гарантийный фонд, снижающий риск убытков для кредиторов в случае банкротства); суммы средств фонда развития банковского дела, если его образование предусмотрено учредительными документами (фонда развития банка, представляющего собой средства (прибыль), направленные на капитальные вложения); суммы средств, направленных на создание прочих фондов банка К фондам банка можно отнести также фонд переоценки, в котором отражаются результаты переоценки основных средств, валютных статей баланса, золота и драгоценных металлов, а также разницы между ценой выпущенных на рынок акций и их номинальной стоимостью. Нераспределенная прибыль, т.е. та часть прибыли, которая осталась нераспределенной между собственниками банка в виде дивидендов и не отчислена на формирование фондов банка. Как правило, собственные средства коммерческих банков составляют незначительную часть его общих ресурсов (в среднем около 10 %). Привлеченные средства коммерческих банков составляют преобладающую часть банковских ресурсов. Чаще всего их доля в общей сумме ресурсов составляет около 70 %, а у некоторых банков может достигать 85 – 90 %. По устоявшейся в мировой банковской практике традиции в зависимости от способа аккумуляции все привлеченные ресурсы подразделяются на депозиты и недепозитные средства. Под депозитом в мировой банковской практике понимаются денежные средства или ценные бумаги, отданные на хранение в банковское учреждение. Депозиты составляют основную часть привлеченных ресурсов коммерческих банков Они представляют собой денежные средства, внесенные в банк его клиентами – юридическими и физическими лицами. Существует достаточно много разновидностей банковских счетов, средства на которых классифицируют как депозиты. Эти счета могут различаться по целям их открытия, режимам функционирования и другим признакам. Разнообразие условий и способов привлечения средств в депозиты связано со стремлением банков в условиях достаточно жесткой конкуренции на рынке банковских ресурсов обеспечить режим максимального благоприятствования различным категориям клиентов и одновременно получить для себя стабильный приток ресурсов. По экономическому содержанию депозиты можно разделить на несколько групп: - депозиты до востребования; - срочные депозиты; - сберегательные вклады. Основной характеристикой всех депозитов до востребования является возможность их владельцев без предварительного уведомления пользоваться этими средствами: производить за счет них платежи и перечисления; получать их часть для использования на разрешенные законодательством цели в виде наличных средств; осуществлять их депонирование и даже полное изъятие. Для клиентов эти счета являются достаточно удобными в связи с их высокой ликвидностью, а к недостаткам можно отнести то, что, как правило, по таким счетам банки начисляют невысокие депозитные проценты либо вообще не производят их начисление. В связи с этим принято различать два вида вкладов до востребования: беспроцентные текущие счета, по которым банки не начисляют вкладчикам никаких процентов (по принципу: клиент не платит за услуги, связанные с переводами и перечислениями средств, а банк не платит проценты по вкладам); счета, на которые начисляют проценты, т.е. счета по которым выплачивается процентный доход. Для банка основное неудобство этих депозитов связано с достаточно высоким риском их одновременного изъятия и необходимостью поддержания большого запаса средств для расчетов по подобным обязательствам. Особые «пики» оттока средств, привлеченных банками на условиях до востребования, приходятся на сроки перечисления клиентами платежей в бюджет и различные внебюджетные фонды, а также на дни получения клиентами средств на заработную плату и другие приравненные к ним платежи. Наиболее устойчивую часть депозитных ресурсов представляют срочные депозиты и сберегательные вклады. Под срочными депозитами понимаются денежные средства, внесенные в банк на фиксированный срок. Для банка с точки зрения управления его ликвидностью депозиты срочного характера являются наиболее приемлемыми, так как изъятие этих средств их собственниками предполагается лишь после окончания оговоренных сроков. По срочным депозитам банки уплачивают клиентам процент, как правило, фиксированный и гораздо более высокий, чем по депозитам до востребования. При досрочном изъятии средств клиенты несут достаточно ощутимую потерю в доходах, выражающуюся в выплате более низкого процента. В некоторых случаях коммерческие банки прибегают к оформлению срочных депозитов и вкладов депозитными (для юридических лиц) и сберегательными (для физических лиц) сертификатами. Сберегательные счета клиентов характеризуются в основное отсутствием фиксированного срока хранения денежных средств и условия их ведения не требуют предупреждения об изъятии средств. Существует достаточно много разновидностей сберегательных и вкладных счетов. Их значение для коммерческих банков состоит в том, что с их помощью происходит мобилизация временно свободных средств населения. Разработка коммерческими банками наиболее привлекательных условий по сберегательным и вкладным счетам должна способствовать увеличению притока в банки средств от населения. Кроме классификации депозитов по экономическому содержанию, их можно классифицировать и по другим признакам: по срокам привлечения; по условиям внесения и изъятия средств; по видам валюты; по уплачиваемым процентам; по видам вкладчиков. В соответствии с последним признаком выделяют депозиты юридических и физических лиц. Недепозитными средствами принято считать ресурсы, которые формируются коммерческими банками путем продажи собственных долговых, обязательств на денежном рынке или путем получения займов от других кредитных учреждений, в том числе от центрального банка. Недепозитные источники банковских средств в отличие от депозитов не носят персональный характер и не ассоциируются с конкретными клиентами банка. Они приобретаются на рынке зачастую на аукционной основе, предполагающей конкуренцию. Существует несколько причин привлечения подобных ресурсов. Одной из них может быть необходимость увеличения остатка средств на корреспондентском счете в Национальном банке для оперативного регулирования показателей ликвидности. Покупка ресурсов на межбанковском рынке может быть связана также с возможностью их эффективного использования на конкретные целевые программы, а иногда, таким образом, мобилизуется недостающая часть ресурсов для удовлетворения потребностей наиболее значимых клиентов банка. Ресурсы, приобретаемые на межбанковском рынке, характеризуются, как правило, высокой оперативностью их приобретения и достаточно высокой стоимостью. К привлечению недепозитных источников ресурсов обычно прибегают крупные банки, занимающие достаточно прочное положение в банковской системе и имеющие репутацию финансово устойчивых учреждений. Одним из средств привлечения коммерческими банками срочных вкладов является выпуск векселей. Вексель коммерческого банка является ценной бумагой, удостоверяющей безусловное письменное обязательство банка (векселедателя) уплатить владельцу векселя (векселедержателю) или его правопреемнику обозначенную в векселе сумму по истечении предусмотренного векселем срока. Вексель, эмитированный банком, позволяет: расплатиться за поставку продукции, выполнение работ и оказание услуг; получить в банке ссуду при наличии свободных кредитных ресурсов. Коммерческие банки от своего лица и за свой счет эмитируют векселя сроком платежа: - на определенный день (дисконтный вексель); - по предъявлении (процентный вексель). Коммерческие банки могут проводить переучет векселей, т.е. их покупку до наступления сроков оплаты по ним. При этом сумма векселя, принимаемая к переучету, определяется исходя из установленной учетной ставки по следующей формуле. Для процентных векселей (6.1):

У = В + Д, где где У – учетная сумма векселя; В – сумма денежных средств по процентному векселю; Д – доход по процентному векселю; С – количество дней, прошедших со дня выписки векселя до дня определения его стоимости; П – годовой процент.

Для дисконтных векселей (6.2);

У = В – Д, где где У – учетная сумма векселя (после вычета суммы дисконта из суммы номинала векселя); В – номинал векселя; Д – сумма дисконта; С – срок векселя в днях (с момента переучета до момента платежа по векселю); П – учетный процент, % годовых.

Пример. Дисконтный вексель. Номинал векселя – 120 000 тыс. руб. Момент переучета – 1.10.2014 г. Момент платежа по векселю – 1.12.2014 г. Учетный процент – 40 % годовых. Найти учетную сумму векселя. Используя формулу 6.1 найдем учетную сумму векселя (У), определив изначально сумму дисконта (Д):

Состав и структура банковских пассивов оказывают непосредственное влияние на масштабы кредитных и других активных операций коммерческих банков, а также на объемы доходов, полученных за счет их проведения. Состав и структура банковских ресурсов влияют на ликвидность кредитного учреждения. С учетом этого коммерческие банки при формировании ресурсной базы должны проводить взвешенную политику, направленную на обеспечение максимальных финансовых результатов и оптимального уровня надежности. Активные операции Под активными операциями коммерческих банков понимают размещение ими средств, аккумулированных с помощью пассивных операций. Среди активных операций выделяются два главных вида – кредитные (учетно-ссудные) и фондовые (операции с ценными бумагами). Кредитные операции коммерческих банков (кредиторов) представляют собой движение ссудного капитала, предоставляемого на условиях возвратности, срочности и платности. Кредитные операции могут быть классифицированы по следующим основным критериям (рисунок 6.3): - по срокам возврата; - по методу возврата; - по наличию обеспечения; - по структуре заемщиков;

Рисунок 6.3 – Классификация кредитных операций

По сроку возврата различают ссуды: - бессрочные (онкольные), формируемые по принципу «до востребования», т.е. без четкого обозначения срока возврата. В этом случае ссуда может быть погашена либо по требованию банка, либо по требованию заемщика; - краткосрочные, т.е. выданные до одного года; - среднесрочные, оформленные на срок от одного года до пяти лет; - долгосрочные, выданные на срок, превышающий пять лет. По методу возврата различают ссуды: погашаемые единовременным платежом, когда первоначальная величина кредита и проценты по нему возвращаются одномоментно по завершению кредитного периода; погашаемые периодическими платежами, когда первоначальная величина кредита и проценты по нему возвращаются периодически (ежемесячно, ежеквартально и т.д.) в течение всего кредитного периода; погашаемые комбинированным способом, когда, например, первоначальная величина кредита возвращается одномоментно в конце кредитного периода, а проценты вносятся заемщиком периодически, или наоборот. По наличию обеспечения различают ссуды: необеспеченные (бланковые), предоставляемые субъектам хозяйствования, которые отличаются прекрасной репутацией и чье финансовое положение является безупречным; обеспеченные, предоставляемые в форме учета или под залог векселей, а также под залог имущества и на основе поручительства либо страхового полиса. По структуре заемщиков различают ссуды: предоставляемые государству и местным органам управления. Эти ссуды, как правило, служат для покрытия дефицитов бюджетов центральных и местных органов власти; предоставляемые предприятиям и организациям. Эти ссуды могут быть использованы как для пополнения временной нехватки оборотного капитала, так и для вложения в основной капитал; предоставляемые населению. Эти ссуды используются на жилищное строительство, для покупки потребительских товаров длительного пользования (холодильник, телевизор и т.д.). Кредитные вложения разделяют также по отраслевой направленности, т.е. по тому, к каким отраслям экономики принадлежат кредитуемые предприятия (промышленность, сельское хозяйство, строительство, торговля и т.д.). К фондовым операциям коммерческих банков относятся: - сделки с государственным ценными бумагами; - покупка ценных бумаг предприятий и организаций для собственного портфеля (инвестиции); - первичное размещение среди держателей вновь выпущенных ценных бумаг. Под сделками с государственными ценными бумагами понимается покупка коммерческими банками на первичном рынке и последующая реализация на рынке вторичном краткосрочных и долгосрочных государственных облигаций. Такими ценными бумагами являются государственные краткосрочные облигации (ГКО) и долгосрочные государственные облигации (ДГО). Выпуск ГКО осуществляется с целью привлечения временно свободных денежных средств юридических и физических лиц, в том числе иностранных, для возмещения дефицита республиканского бюджета. Первичное размещение ГКО осуществляется путем их продажи на аукционе на дисконтной основе (по стоимости ниже номинальной) по предлагаемым ценам, но не ниже цен устанавливаемых Министерством финансов в день проведения аукциона. ГКО погашаются в безналичной форме путем перечисления их номинальной стоимости первичным инвесторам в соответствии с количеством приобретенных на закрытом аукционе ГКО. Инвесторы имеют право в установленном законодательстве порядке продавать ГКО на вторичном рынке ценных бумаг через биржи. В этом случае они получают доход в виде разницы между ценами реализации (погашения) и ценами приобретения ГКО. Для определения текущей стоимости ГКО используется формула 6.3:

где С – текущая стоимость ГКО на день расчета, руб.; Ц – цена ГКО, по которой она была приобретена, руб.; П – годовой доход по ГКО, %; Д – количество дней, прошедших со дня продажи ГКО до дня определения ее стоимости. Годовой доход по ГКО рассчитывается по формуле 6.4:

где Н – номинальная стоимость ГКО, руб.; Т – срок обращения облигаций данного выпуска, дней.

Пример. Цена приобретения государственных краткосрочных облигаций (ГКО) – Ц 150000 тыс. руб. Номинальная стоимость – Н 190000 тыс. руб. Дата приобретения – 1.01.2014 г. Дата погашения – 1.09.2014 г. Банк «Белагропромбанк» покупает у банка «Белинвестбанк» ГКО 1.08.2014 г. и продает 5.08.2014 г. Найти доход, который получит банк «Белагропромбанк» в результате этой операции. Рассчитаем годовой доход по ГКО по формуле 6.4:

Далее для определения текущей стоимости ГКО воспользуемся формулой 6.3. Так на дату покупки – 01.08.2014 г. текущая стоимость ГКО (С1) составит:

На дату продажи – 05.08.2014 г. текущая стоимость ГКО (С2) составит:

Соответственно доход, который получит банк «Белагропромбанк» в результате этой операции, составит:

ДГО могут быть использованы первичными держателями в качестве оплаты при расчетах за товары (услуги, работы), а также могут выступать предметом залоговых обязательств. Держателями ДГО могут быть только юридические лица. Первичные держатели вправе продавать ДГО на вторичном рынке. Расчеты ДГО, производимые первичными держателями, осуществляются Национальным банком путем перевода ДГО на счета потенциальных владельцев по номинальной стоимости. При погашении Национальный банк перечисляет на счет последнего владельца ДГО номинальную стоимость облигации, увеличенную на сумму процентной ставки, установленной при выписке. Покупкой ценных бумаг предприятий и организаций для собственного портфеля коммерческие банки осуществляют инвестиции, представляющие собой долгосрочные вложения средств банками в уставные фонды других юридических лиц за счет свободного остатка прибыли и фондов, образуемых из прибыли с целью увеличения доходов за счет получения дивидендов.

|

||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 392; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.11 (0.01 с.) |

, 6.1

, 6.1 , 6.2

, 6.2

, 6.3

, 6.3 , 6.4

, 6.4