Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные проводки по списанию и учету материально-производственных запасов.Содержание книги

Поиск на нашем сайте

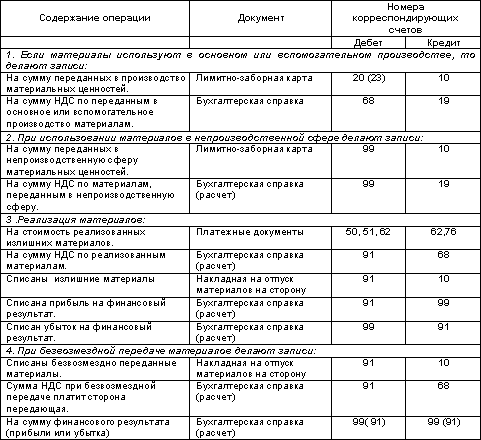

Основные проводки по списанию сырья и материалов. Материалы, сырье, топливо, полуфабрикаты списываются в следующих случаях: · при передаче их в основное, вспомогательное производство; · при использовании их в непроизводственной сфере; · в результате продажи излишних материальных ценностей; · при безвозмездной передаче юридическим и физическим лицам: при передаче в счет вкладов в уставные фонды других предприятий; · в результате возникших стихийных бедствий; · при недостаче, порче, хищениях; · при обнаружении брака в производстве и т.д.

Основные проводки по учету производственных запасов.

Заключение. Данная работа посвящена бухгалтерскому учету материальных запасов. В процессе ее написания была сделана попытка проанализировать цели, стоящие перед бухгалтерским учетом, и задачи, которые должен выполнять бухгалтерский учет материально запасов для предприятий, осуществляющих хозяйственную деятельность. В работе была описана методика ведения бухгалтерского учета материальных запасов в соответствии с утвержденными положениями и нормативными актами. Были приведены счета, с помощью которых ведется учет этих операций. Приведенная методика ведения бухгалтерского учета материально-производственных запасов является полной и конкретизированной, что позволяет организовать четкое управление и контроль за их учетом. По своему экономическому содержанию этот раздел для предприятий косвенно характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка. Процесс реализации завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банком по ссудам, рабочими и служащими, поставщиками и возмещать производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение предприятия. Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет материально-производственных запасов, в задачи которого входят:

· систематический контроль за выпуском продукции, состоянием ее запасов и сохранностью на складах, объемом выполненных работ и услуг; · своевременное и правильное документальное оформление отгруженной и отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями; · контроль за выполнением плана договоров-поставок по объёму и ассортименту реализованной продукции (работ, услуг); · своевременный и точный расчет сумм, полученных за реализованную продукцию (работы, услуги), фактических затрат на их производство и сбыт, расчет сумм прибыли. Успешное выполнение этих задач зависит от ритмичности работы предприятия, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

В данной курсовой работе я не предоставил практической документации, так как не работаю.

Список использованной литературы. 1. Налоговый кодекс Российской Федерации. Часть 2. 2. Федеральный закон "О бухгалтерском учете" от 21.11.96 г. N 129 - ф3. 3. Приказ Минфина РФ от 9 декабря 1998 г. N 60н "Об утверждении Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98"с изменениями от 30 декабря 1999 г.) 4. Приказ Минфина РФ от 9 июня 2001 г. N 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01. 5. Приказ Минфина РФ от 06.05.1999 № 32н "Об утверждении положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99". 6. Приказ Минфина РФ от 06.05.1999 № 33н "Об утверждении положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99". 7. Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" 8. Приказ Минфина РФ 28.12.2001 № 119н "Об утверждении методических указаний по бухгалтерскому учету материально-производственных запасов" 9. Приказ Минфина РФ от 13.06.1995 г. N 49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств" 10. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.1998 г.№ 34н.

11. Постановление Госкомстата РФ от 28.01.2002 г. N 5 "Об утверждении дополнений к указаниям по применению и заполнению унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата России" 12. Волков Н.Г. “Учет неотфактурованных поставок и материалов, находящихся в пути” «Бухгалтерский учет 9`2002». 13. Захарьин В.Р. «Учет материалов». Учебное пособие. ДиС. 2002 г. 14. Кондраков Н.П. «Бухгалтерский учет». Москва. Инфра - М. 2002 г. 15. “Как правильно оформить первичные документы” Бератор-Пресс. 2002 г.

|

||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 384; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.103.70 (0.01 с.) |