Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік витрат за статтями калькуляції ⇐ ПредыдущаяСтр 4 из 4

Статті: Прямі матеріальні витрати Прямі витрати на оплату праці Автомобільні шини Інші прямі витрати (соц. заходи, амортизаційні витрати, витрати по ремонту, загально виробничі витрати). Загально виробничі витрати розподіляються між окремими видами перевезень відповідно баз розподілу (пропорційно): з/п фактичних доходів прямим витратам кількості автомобілів Облік витрат за видами перевезень статтями калькуляції і елементами вит-т ведеться на рах. 23 «виробництво». Облік і калькулювання фактичної с/в перевезень на АТП здійснюється з використанням одного з методів: *простий метод – при якому облік витрат на автоперевезення і послуги здійснюють в цілому за транспортним процесом без розподілу на окремі процеси. *Позамовний метод – передбачає облік витрат за кожним процесом замовлення. *Нормативний метод – облік витрат за нормою. За калькуляційну одиницю с/в приймають для вантажних авто – т/км (автмобілегодини). Об’єктом калькулювання при замовному методі є окреме перевезення. При нормативному методі є нормативна калькуляція, фактична с/в перевезень при цьому є додавання або віднімання до або від нормативної с\в відхилень від норм. Узагальнюючу калькуляційну одиницю роботи автомобіля є сума витрат на одну гривню доходів.

Облік виконаних робіт та їх реалізація Облік обсягів перевезень автотранспортом ведеться по подорожніх листах та товарно-транспортних накладних. На підставі товарно-транспортних накладних,подорож. листів акти виписують замовниками рах-ки фактури та акти виконаних робіт. *с/в виконаних реалізов.робіт відобр-ся Д-т 903 К-т 23 * Дохід від реалізац.авто послуг Д-т 36 К-т 803 *ПДВ від реаліз. Д-т 703 К-т 6 41. Задача.Дохід від надання авто послуг 360 000 в тому числі ПДВ 60000.На виконан. авто послуг понесено витрати: - паливно-мастильних 20000 - з.п. водіям 30000 д23 к 661 -соц.зах. 12000 д 23 к 631 -амортизація 8000 д 23 к 13 - адмін.. вит-ти за місяць 100000 д 92 к 20,66 -витрати на збут 10000 д 93 к 20,66 -нарах. % по кредиту 5000 д951 к 684 по депозиту 15000 д373 к 73 визначити фін рез дох від реал д36 к703 360000 пдв д703 к641 60000 соб варт реал послуг д903 к 23 70000 доходи д 703 к 79 300000 % по депоз д 73 к 79 15000 Витрати адмін.. вит-ти за місяць 100000 д79 к92 витрати на збут 10000 д79 к93

% по кредиту 5000 д79 к95 соб варт реал послуг 70000 д79 к903 прибуток 130000 д79 к 44

2.3. Документальне оформлення та облик. документальне оформлення надходження:договір,накладна,товарнотранспортна накладна,акт приему-передачі,акт закупки,комерцийній акт, акт закупки,залізничка або вантажна накладна.Товари відображаются в журнали облику вантажів що надійшли. облік товарів ведется на рахунку 28 (283-285) 283-пасивний на якому обліковуются торг.націнка на товар. 2.4. Облік товарів на складі. Прийманя товарів на склад торг.підприемства зд-ть матер-відповідальні особи на підставі супровідних документів.Рух товарів на складі ведеться в картках складського обліку аба в книзі с.о. Матер. відповід. особи в кінці періоду складають і подають до бугалтеріЇ товарні звіти в 2-х примірниках в яких відображается залишок на початок дня, надходження,видача за період і залишок на періоду. 2.5. Облік тари!!! Торгов підприемства одерж товари в тарі яку за характером викристання поділяють на 1)інвентарну – це тара яка постійно вткористовують на підприемстві 2) Багатооборотна – викор.для перевезення товарів від постачальника.як правило така тара відображ.в обліку аналогічно до оліку товарів.3)Тара однооборотна –яка викор.1 раз в бух.обліку не відображаеться,Її вартість вноситься до затаренного товару. Синтетичній облік в наявності і руху коштів здійснюеться на відповідних рахунках:109(ІНШІ основ. Засоби) 115(Інвентарна тара)- тара яка служить більше 1 –го разу,але до осно.засоб. ми не відносім.22 – тара терміном експлуат.до 1 разу!на 204 (тара і тарні матеріали)284 тара під товари) – облік наявності і обігу оборотної тари під товарами і порожньоЇ тари.

Облік витрат Витрати п\п торгівлі є витрати пов’язані з просуванням товарів від виробництва до споживача. Всі витрати опер-ї д-сті поділяються: *собівартість придбання *витрати на збут *Адмін. Витрати *ін.. опер-ні витрати До складу поточних витрат належать: 1.Витрати обігу представлені в грошовій формі; 2.витрати п\п на здійснення процесу реалізації товару.

Собівартість реалізаційних товарів: вартість реалізованих товарів Транспортно-заготівельні витрати які припадають на реалізовані витрати За елементами витрат за видами д-сті адмін.. витрати

Оптова торгівля Організація аналітичного обліку товарів н п-ві торгівлі може здійснюватися за одним із способів: 1. Партійний - При якому зберігають і обліковують кожну партію товарів на яку виписують товарний ярлик. 2. Сортовий - При якому товари зберігають за їх сортами. При 1 і 2 способах на кожну партію\сорт відкривається картка складського обліку. 3.Оперативно-бухгалтерський (сальдовий) Аналітичний облік реалізованих товарів ведеться за кожним платіжним документом. Дохід від реалізації товарів ведеться на 70 рах-ку. Собівартість на 902.

Задача Дохід від реалізації товарів покупцям 240.000 з ПДВ, с\в - 140.000, нарахована з\п прац-м збуту 5.000, Адмін. Персоналу 4.000, Амортизація О.З. адмін. Призначення 1.000, складських приміщень 3.000. Фін. результат.

Реалізація товарів може здійснюватися транзитом. За участі п-ва посередника разрахунках. При цьому п-во посередник організовує організацію, розраховується за товар з посередниками і покупцями. На підставі договорів укладених з постачальником і покупцем посередник виписує постачальникові розпорядчий документ на відвантаження товарів покупцеві. На відвантажені товари постачальник виписує розрахунково-платіжні документи покупцеві і посереднику. Без участи посередника в розрахунках.

Особливості бартерних операцій За бартерною угодою п-во одержало товари на суму 120.000 з ПДВ і відвантажило товару (дохід від реалізації товарів покупцю) 120.000 з ПДВ. Здійснено залік заборгованості.

3.10 Облік комісійної торгівлі. В комісійній торгівлі є 2 учасника. Це комісіонер – підприємство, яке одержує товари для реалізації і комітент – підприємство, яке передає товари на реалізацію. Доходами комісіонера є комісійна винагорода. Собівартість товарів переданих на комісію 1500 грн. Реалізаційна вартість цих товарів з урахуванням комісійної винагороди 3600 грн. в тому числі ПДВ. Комісійна винагорода 180 грн. в тому числі ПДВ. У комітента здійснюються такі проведення: Зміст операції Дт Кт 1. Передано товари за комісію за собівартістю 283 281 1500 2. Одержано на рахунок в банку 31 37 (3600-180) кошти від комісіонерів 3. Нараховано дохід від реалізації товарів 377 702 3600 4. ПДВ 702 641 600 5. Нарахована комісійна винагорода 702 377 150 6. ПДВ 641 377 30 7. Відображено с/в реалізованих товарів 902 283 1500 8. Віднесено на фінансовий результат дохід від реалізації товарів 702 709 2850

9. Собівартість 79 902 1500 10. Фінансовий результат (прибуток) 79 44 1350 У комісіонера здійснюються такі проведення: 1. Одержано товари на комісію 024 - 3000 2. Реалізовано товари 30 685 3600 3. Нараховано дохід у сумі комісій ної винагороди 685 703 180 4. ПДВ 703 641 30 5. Перераховано виручку за реалізовані товари з 681 31 3420 рахунку в банку (3600-180) 6. Списано продані товари - 024 3000 7. Віднесено дохід від комісійної винагороди 703 73 150

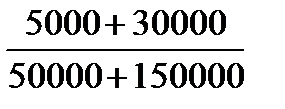

3.11. Облік фінансових результатів. Облік фінансових результатів оптової торгівлі. Дохід від реалізації товарів покупцям 150000 грн. в тому числі ПДВ. Собівартість реалізованих товарів – 100000 грн. Нарахована зарплата продавцям 10000 грн., витрати на соц. заходи – 4000 грн., оренда приміщення – 5000 грн., крім того ПДВ; витрати на рекламу – 3000 грн., крім того ПДВ. Визначити фін. результат. Зміст операції Дт Кт 1. Дохід 36 702 150000 2. ПДВ 702 641 25000 3. Собівартість 902 281 100000 4. Зарплата 93 661 10000 5. Соц. заходи 93 651 4000 6. Орендна плата 93 631 5000 7. ПДВ 641 631 1000 8. Реклама 93 631 3000 9. ПДВ 641 631 600 10. 702 79 125000 (50000-25000) 11. 79 902 100000 12. 79 93 22000 13. 79 44 3000 Облік фін. результатів роздрібної торгівлі роздрібної торгівлі. Залишок торгової націнки на початок місяця 5000 грн., товарів – 50000 грн. Придбано товари у постачальника на суму 100000 грн., крім того ПДВ. Торгова націнка на придбані товари – 50%. Дохід від реалізації (готівкою в касу) – 180000 грн., в тому числі ПДВ. Відобразити в обліку. Зміст операції Дт Кт 1. 282 631 100000 2. 641 631 20000 3. 30 702 180000 4. ПДВ 702 641 30000 5. Нарахувано торгову націнку на придбані товари 282 285 50000 (100000 Середній відсоток торгової націнки= ТНреал.=80000 6. 282 285 49500 С/в=180000-49500=130500(грн.) 7. 902 282 130500 8. 702 79 150000 9. 79 902 130500 10. 79 44 19500

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 135; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.136.26.20 (0.031 с.) |

50%)

50%) =27,5%

=27,5% 27,5%=49500

27,5%=49500