Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Способы проведения денежно-кредитной политики

• Классические представления о денежно-кредитной политике Кембриджское уравнение: М = kPY или

где kY — желаемый объем реальных кассовых остатков;

Согласно представлениям классической школы: • экономика имеет тенденцию к автоматическому поддержанию полной занятости ресурсов и, следовательно, к устойчивому соответствию совокупного выпуска своему потенциальному значению: Y = Yf; • коэффициент предпочтения ликвидности k стабилен, поскольку зависит от платежных традиций общества, изменяющихся крайне медленно. При увеличении денежной массы объем реальных кассовых остатков на руках у населения М/Р начинает превышать желаемое их значение kY. Избыточные деньги население предъявит в виде дополнительного спроса на товары и услуги. Но поскольку экономика функционирует на уровне полной занятости ресурсов, то рост совокупного спроса не может быть удовлетворен ростом совокупного предложения ввиду отсутствия свободных ресурсов. Поэтому увеличение совокупного спроса при неизменном объеме совокупного предложения приведет к росту уровня цен, которое будет продолжаться до тех пор, пока реальное значение кассовых остатков не вернется к желаемому уровню. Противоположный процесс будет происходить при сокращении денежной массы. Следовательно, изменение денежной массы приводит только к пропорциональному изменению уровня цен, не затрагивая реального объема выпуска. В терминах классической модели этот вывод означает, что: • экономика характеризуется дихотомией (от греческого «рассечение на две части»); • деньги в такой экономике нейтральны. Классическая дихотомия — положение, гласящее, что величина и динамика показателей реального сектора в экономике не зависят от состояния денежного сектора. Нейтральность денег — экономическая ситуация, в которой реальные значения экономических показателей не зависят от количества денег в обращении. Таким образом, денежно-кредитная политика способна повлиять только на уровень цен и не способна изменить значения реального совокупного выпуска и занятости. Стимулирующая политика приведет к пропорциональному росту уровня цен, сдерживающая политика — к пропорциональному их снижению. • Кейнсианские представления о денежно-кредитной политике Ø При проведении стимулирующей денежно-кредитной политики расширение предложения денег центральным банком приведет к возникновению избыточного предложения денег (рис. 5).

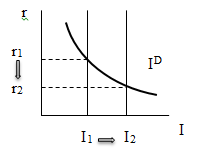

Рис. 5. Графическая интерпретация стимулирующей денежно-кредитной политики в кейнсианской модели По мнению представителей кейнсианского направления, избыточные деньги население целиком направит на покупку государственных облигаций. При этом спрос на облигации вырастет и при прежней ставке процента Следовательно, в кейнсианской модели экономика не дихотомна и деньги не нейтральны, потому что существует специальный передаточный механизм, через который деньги влияют на реальный сектор. Передаточный механизм — последовательность событий, в результате которых изменение предложения денег изменяет реальные показатели, например, реальный объем совокупного выпуска и занятость (рис. 6).

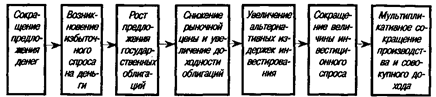

Рис. 6. Передаточный механизм стимулирующей денежно-кредитной политики в кейнсианском представлении Денежно-кредитная (монетарная) политика имеет довольно сложный передаточный механизм. От качества работы всех его звеньев зависит эффективность политики в целом. Выделяется четыре звена передаточного механизма денежно-кредитной политики: 1) изменение величины реального предложения денег (M/р)S в результате проведения ЦБ соответствующей политики; 2) изменение процентной ставки на денежном рынке; 3) реакция совокупных расходов (особенно инвестиционных) на динамику процентной ставки; 4) изменение объема выпуска в ответ на изменение совокупного спроса (совокупных расходов). Между изменением предложения денег и реакцией совокупного предложения есть еще две промежуточные ступени, прохождение через которые существенно влияет на конечный результат (Рис.7).

Рис.7. Передаточный механизм денежно-кредитной политики

Изменение рыночной ставки процента (2) происходит путем изменения структуры портфеля активов экономических агентов после того, как в результате, скажем, расширительной денежной политики ЦБ на руках у них оказалось больше денег, чем им необходимо. Следствием, как известно, станет покупка других видов активов, удешевление кредита, т.е. в итоге — снижение процентной ставки (рис. 8.а), когда кривая предложения денег сдвинется вправо из положения L1S в положение L2S.

Рис.8. Однако реакция денежного рынка зависит от характера спроса на деньги, т.е. от крутизны кривой LD. Если спрос на деньги достаточно чувствителен к изменению процентной ставки (пологая LD), то результатом увеличения денежной массы станет незначительное изменение ставки. И наоборот: если спрос на деньги слабо реагирует на процентную ставку (крутая кривая LD), то увеличение предложения денег приведет к существенному падению ставки (рис. 8.б,в). Следующим шагом является корректировка совокупного спроса (совокупных расходов) в связи с изменением ставки процента. Обычно считается, что больше других на динамику ставки процента реагируют инвестиционные расходы (хотя можно говорить и о реакции потребления, расходах местных органов государственного управления, но они менее значительны). Если предположить, что на денежном рынке произошло существенное изменение ставки процента, то далее встанет вопрос о чувствительности инвестиционного спроса (или совокупного спроса в целом) к динамике ставки процента. От этого при прочих равных условиях будет зависеть величина мультипликативного расширения совокупного дохода. Также необходимость учитывать и степень реакции совокупного предложения на изменения совокупного спроса, что связано с наклоном кривой AS. Очевидно, что нарушения в любом звене передаточного механизма могут привести к снижению или даже отсутствию каких-либо результатов денежной политики. Например, незначительные изменения ставки процента на денежном рынке или отсутствие реакции составляющих совокупного спроса на динамику ставки процента разрывают связь между колебаниями денежной массы и объемом выпуска. Эти нарушения в работе передаточного механизма денежной политики особенно сильно проявляются в странах с переходной экономикой, когда, например, инвестиционная активность экономических агентов связана не столько со ставкой процента на денежном рынке, сколько с общей экономической ситуацией и ожиданиями инвесторов. Не-нейтральность денег — экономическая ситуация, в которой изменение количества денег в обращении влияет на реальные значения экономических показателей. Таким образом, стимулирующая кредитно-денежная политика имеет своим конечным результатом увеличение объема производства, совокупного дохода и занятости. Ø При проведении сдерживающей денежно-кредитной политики сокращение предложения денег центральным банком приведет к возникновению избыточного спроса на деньги (рис. 9).

Рис.9. Графическая интерпретация сдерживающей денежно-кредитной политики в кейнсианской модели По мнению представителей кейнсианского направления, при недостатке денег для спекулятивных целей спрос на облигации сократится, и при прежнем уровне процентной ставки

Рис. 10. Передаточный механизм сдерживающей денежно-кредитной политики в кейнсианском представлении Таким образом, сдерживающая кредитно-денежная политика имеет своим конечным результатом снижение объема производства, совокупного дохода и занятости. Точно так же как и в случае с фискальной политикой, основная задача недискреционной денежно-кредитной политики — предотвратить колебания совокупного спроса и дохода, а основная задача дискреционной денежно-кредитной политики — устранить негативные последствия этих колебаний. Дискреционная денежно-кредитная политика должна поэтому иметь антициклическую направленность: • во время спада центральному банку следует проводить стимулирующую политику, способствующую увеличению инвестиционного спроса; • во время подъема центральному банку следует проводить сдерживающую политику с целью сокращения инвестиционного спроса. Недискреционная денежно-кредитная политика должна быть направлена на поддержание стабильной процентной ставки, поскольку колебания доходности государственных ценных бумаг приводят к колебаниям инвестиционного спроса, а следовательно, и совокупного спроса. Основной причиной колебаний ставки процента служит спрос на деньги, который в кейнсианской модели полагается весьма нестабильным из-за наличия в нем спекулятивной составляющей. Следовательно, центральный банк должен манипулировать предложением денег так, чтобы нейтрализовать влияние колебаний спроса на деньги на процентную ставку (рис. 11, 12).

Рис. 11. Стабилизация процентной ставки при внезапном росте спроса на деньги При росте спроса на деньги центральный банк должен увеличить предложение денег так, чтобы прирост денежной массы удовлетворил весь дополнительно возникший спрос на кассовые остатки. Тогда населению не придется для увеличения своих кассовых остатков продавать ценные бумаги, и ставка процента останется неизменной.

Рас 12. Стабилизация процентной ставки при внезапном сокращении спроса на деньги При сокращении спроса на деньги центральный банк должен уменьшить предложение денег так, чтобы денежная масса сократилась в точном соответствии с падением спроса на кассовые остатки. Тогда у населения не возникнет избытка денег, который можно было бы вложить в покупку ценных бумаг, и ставка процента останется неизменной. • Монетаристские представления о денежно-кредитной политике Монетаризм — широко распространившаяся в 60-е годы прошлого столетия экономическая концепция, по-новому трактующая роль денег и денежно-кредитной политики. Основное положение монетаристской теории, в отличие от кейнсианской, заключается в том, что спрос на деньги стабилен и не зависит от факторов, определяющих предложение денег, а потому не подвержен случайным колебаниям. Ø При проведении стимулирующей денежно-кредитной политики расширение предложения денег центральным банком по-прежнему приводит к возникновению избыточного предложения денег MS>Мd. Но поскольку спрос на деньги стабилен, то избыточные деньги население в основном направит на покупку товаров и услуг. Это означает, что рост предложения денег сразу же вызывает увеличение совокупного спроса за счет увеличения потребительских расходов. Передаточный механизм денежно-кредитной политики при этом получается гораздо короче (рис. 13).

Рис. 13. Передаточный механизм стимулирующей денежно-кредитной политики в монетаристском представлении Таким образом, стимулирующая кредитно-денежная политика имеет своим непосредственным результатом увеличение объема производства, совокупного дохода и занятости. Ø При проведении сдерживающей денежно-кредитной политики сокращение предложения денег центральным банком приведет к возникновению избыточного спроса на деньги: MS < Мd. Но поскольку спрос на деньги стабилен, то недостающие деньги население в основном попытается сэкономить путем сокращения объема покупок товаров и услуг. Это означает, что рост предложения денег сразу же вызывает сокращение потребительских расходов и совокупного спроса (рис. 14).

Рис. 14. Передаточный механизм сдерживающей денежно-кредитной политики в монетаристском представлении Таким образом, сдерживающая кредитно-денежная политика имеет своим непосредственным результатом сокращение объема производства, совокупного дохода и занятости. Следовательно, в представлении монетаристов изменения совокупных расходов определяются преимущественно изменениями предложения денег. Дискреционные мероприятия денежно-кредитной политики должны проводиться центральным банком как можно реже, потому что именно они чаще всего и служат причиной колебаний совокупного дохода и занятости. Недискреционная денежно-кредитная политика должна быть направлена на поддержание стабильности предложения денег. Колебания предложения денег могут быть вызваны и колебаниями величины денежного мультипликатора, связанными с изменениями ожиданий частного сектора: а) при пессимистических ожиданиях доверие населения к банковской системе ослабевает, что приводит к росту изъятий средств со вкладов, повышению коэффициента «наличность — депозиты» и вынужденному увеличению нормы избыточного резервирования вкладов. Величина мультипликатора при этом падает, и предложение денег сокращается, вызывая снижение совокупного спроса, совокупного дохода и занятости; б) при оптимистических ожиданиях доверие населения к банковской системе укрепляется, что приводит к росту средств на банковских вкладах, снижению коэффициента «наличность — депозиты» и нормы избыточного резервирования вкладов. Величина мультипликатора при этом растет, и предложение денег увеличивается, вызывая рост совокупного спроса, совокупного дохода и занятости. Следовательно, центральный банк должен манипулировать денежной базой так, чтобы нейтрализовать влияние изменений денежного мультипликатора на общую величину денежной массы: • при снижении мультипликатора денежную базу надо увеличивать, чтобы величина предложения денег осталась неизменной; • при росте мультипликатора денежную базу надо уменьшать, чтобы величина предложения денег осталась неизменной. Рост денежной массы допускается только в долгосрочном периоде в соответствии с монетарным правилом. Монетарное правило: для поддержания устойчивого экономического роста при полной занятости и стабильных ценах долгосрочный темп роста денежной массы должен совпадать с долгосрочным темпом роста потенциального ВВП за вычетом темпа роста скорости обращения денег. Монетарное правило выводится на основе уравнения обмена: MV = PY. В динамической форме при небольших изменениях переменных:

где

Для того чтобы уровень, цен оставался стабильным (т.е. чтобы p= 0), необходимо:

Монетарное правило — основное правило недискреционной кредитно-денежной политики в монетаристской концепции. Поэтому такую политику называют также политикой таргетирования денежной массы (от англ. target — цель).

|

||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-27; просмотров: 303; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.2 (0.009 с.) |

— фактический объем реальных кассовых остатков.

— фактический объем реальных кассовых остатков.

станет избыточным. В результате рыночная цена увеличится, а доходность (номинальная процентная ставка) сократится до уровня i 2. Поскольку в кейнсианской модели цены стабильны, то падение номинальной процентной ставки приводит к сокращению реальной процентной ставки на то же значение. Снижение же реальной процентной ставки по государственным облигациям сократит альтернативные издержки инвестирования и приведет к росту инвестиционного спроса, который, в свою очередь, вызовет мультипликационное расширение объема производства, совокупного дохода и занятости.

станет избыточным. В результате рыночная цена увеличится, а доходность (номинальная процентная ставка) сократится до уровня i 2. Поскольку в кейнсианской модели цены стабильны, то падение номинальной процентной ставки приводит к сокращению реальной процентной ставки на то же значение. Снижение же реальной процентной ставки по государственным облигациям сократит альтернативные издержки инвестирования и приведет к росту инвестиционного спроса, который, в свою очередь, вызовет мультипликационное расширение объема производства, совокупного дохода и занятости.

. При стабильном уровне цен на то же значение вырастет и реальная ставка процента. Рост реальной процентной ставки по государственным облигациям увеличивает альтернативные издержки инвестирования и приводит к снижению инвестиционного спроса, которое, в свою очередь, вызовет мультипликационное сокращение объема производства, совокупного дохода и занятости (рис. 10).

. При стабильном уровне цен на то же значение вырастет и реальная ставка процента. Рост реальной процентной ставки по государственным облигациям увеличивает альтернативные издержки инвестирования и приводит к снижению инвестиционного спроса, которое, в свою очередь, вызовет мультипликационное сокращение объема производства, совокупного дохода и занятости (рис. 10).

— темп прироста предложения денег;

— темп прироста предложения денег; — темп прироста скорости обращения денег;

— темп прироста скорости обращения денег; — темп прироста общего уровня цен (темп инфляции);

— темп прироста общего уровня цен (темп инфляции); — темп прироста совокупного выпуска (ВВП) в реальном измерении.

— темп прироста совокупного выпуска (ВВП) в реальном измерении.