Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

География отраслей мирового хозяйстваСодержание книги

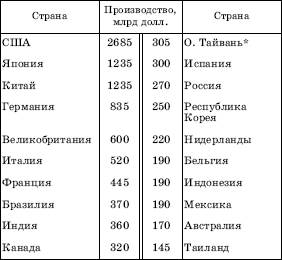

Поиск на нашем сайте ТЕМА 5 ГЕОГРАФИЯ ОТРАСЛЕЙ МИРОВОГО ХОЗЯЙСТВА Промышленность мира Несмотря на то что с началом перехода к постиндустриальному обществу доля промышленности в мировом ВВП и занятости экономически активного населения стала уменьшаться, промышленность остается самой главной отраслью материального производства. В промышленное производство по-прежнему направляются большие инвестиции, с ним связаны крупные затраты на НИОКР. Промышленные товары сохраняют безусловное первенство в мировой торговле. Промышленность продолжает оказывать большое воздействие не только на экономику, но и на другие стороны общественной жизни. Территориальная структура промышленности в наибольшей мере определяет территориальную структуру всего мирового хозяйства, формируя как бы его каркас. Поэтому промышленность иногда не без основания продолжают называть мотором экономического развития. Да и цифровые показатели, характеризующие масштабы мировой промышленности (хотя темпы ее роста снизились до 2 % по сравнению с 6 % в 1960-е гг.), также продолжают оставаться очень внушительными. Согласно данным ООН и расчетам российских экономистов, добавленная стоимость, созданная мировой промышленностью в 2006 г., оценивается примерно в 15 трлн долл. и, следовательно, составляет около 1/4 мирового ВВП, превышая долю сельского хозяйства в этом ВВП в 7–8 раз. В мировом промышленном производстве занято 500 млн человек (по сравнению со 180 млн в конце 1960-х гг.). К этому можно добавить, что промышленные товары и по объему, и по стоимости составляют 80–90 % всех товаров мировой торговли. Большие сдвиги происходят в отраслевой структуре мировой промышленности. Как уже было отмечено, на уровне мезоструктуры они выражаются прежде всего в изменении пропорции между добывающими и обрабатывающими отраслями. В течение всей второй половины XX в. сохранялась устойчивая тенденция к уменьшению доли добывающих отраслей в общем промышленном производстве; ныне она составляет менее 1/10. Но изменения коснулись и внутренних пропорций в добывающей и обрабатывающей промышленности. Добывающая промышленность представляет собой целый комплекс отраслей и подотраслей, включающий не только горнодобывающую, но и лесозаготовительную промышленность; к нему относят также морской промысел, водоснабжение, охотничье-промысловое хозяйство. Но примерно 3/4 суммарного выпуска продукции этой отрасли приходится на главную ее подотрасль – горнодобывающую промышленность. В свою очередь, в структуре горнодобывающей промышленности 3/5 продукции (по стоимости) обеспечивает нефтегазовая промышленность, а остальную часть примерно в равных долях – угольная и рудодобывающая. Обрабатывающая промышленность – это в структурном отношении еще гораздо более сложный комплекс, включающий в себя более 300 различных отраслей и подотраслей, которые принято подразделять на четыре блока: 1) производство конструкционных материалов и химических продуктов; 2) машиностроение и металлообработку; 3) легкую промышленность; 4) пищевую промышленность. В структуре обрабатывающих производств выделяют также отрасли тяжелой и легкой промышленности: еще в 1960-х гг. соотношение между ними составляло 60:40, но уже в середине 1990-х гг. оно стало 70:30. Первое место в структуре мировой обрабатывающей промышленности занимает машиностроение (40 % всей продукции), на втором месте стоит химическая промышленность (более 15 %). Далее следуют пищевая (14 %), легкая (9) промышленность, металлургия (7 %) и другие отрасли. Соотношение между ними несколько меняется со временем, но в целом остается относительно стабильным. Зато сдвиги, происходящие в структуре каждой из перечисленных отраслей, обычно бывают более динамичными. Прежде всего это относится к машиностроению как самой диверсифицированной отрасли промышленного производства. В нашей литературе уже не раз отмечалось, что самой быстро растущей отраслью мирового машиностроения была и остается электронная и электротехническая промышленность. По доле во всей продукции обрабатывающей промышленности она уже вышла на первое место. Для общего машиностроения в целом характерен умеренный рост, причем в его структуре тоже происходят изменения: уменьшается производство сельскохозяйственных, текстильных машин и оборудования, а увеличивается – дорожно-транспортных машин и в особенности роботов, конторского оборудования и т. п. Доля транспортного машиностроения в структуре обрабатывающей промышленности в целом остается относительно стабильной, но за этим также кроются внутренние различия: сокращается значение судостроения, производства подвижного железнодорожного состава, но в целом сохраняется значение автомобилестроения. Наряду со сдвигами в отраслевой структуре мировой промышленности происходят изменения и в ее территориальных пропорциях. Они привлекают повышенное внимание экономи-ко-географов, занимающихся изучением функционирования и размещения отраслей промышленности в составе мирового хозяйства в целом. Обычно эти изменения рассматривают на разных иерархических уровнях, начиная от сравнения Севера и Юга и кончая отдельными странами. Соотношение между экономически развитыми и развивающимися странами за последние десятилетия существенно изменилось. Более высокие темпы индустриализации в странах Юга привели к тому, что их доля в мировом промышленном производстве (без Китая) увеличилась с 4 % в начале 1950-х гг. до 11 % в 1975 г. и 19 % в 1995 г., а в дальнейшем возросла еще более. В экономической литературе можно встретить оценки, исходящие из того, что доля этих стран (с Китаем) ныне составляет уже более 40 %. Соответственно выросла и доля промышленного производства в ВВП развивающихся стран – с 25 % в 1960 г. до 40 % в начале XXI в. Более того, страны Юга догоняют страны Севера и по структуре самого промышленного производства, поскольку теперь их «лицо» определяет уже не столько горнодобывающая, сколько обрабатывающая промышленность, которая в 1950–2000 гг. увеличила свое производство в 16–17 раз (в развитых странах – в 5 с небольшим раз). Уже в начале 1990-х гг. развивающиеся страны обогнали развитые по выпуску изделий легкой промышленности. Теперь они все более приближаются к странам Севера и в отраслях тяжелой промышленности, доля которой в суммарном промышленном производстве этих стран уже достигла 3/4 (в том числе машиностроения – 1/4). Известны две стратегии, или модели, индустриализации развивающихся стран – внутриориентированная и внешнеориентированная. Первую из них в экономической литературе принято называть стратегией импортозамещения. Она проводилась в основном на первом этапе индустриализации развивающихся стран Азии, Африки и Латинской Америки и заключалась в постепенном отказе от импорта промышленных изделий и обеспечении внутреннего рынка собственной продукцией. Сначала такое импортозамещение осуществлялось в производстве потребительских товаров – тканей, одежды, обуви, мебели и т. п. Затем оно охватило и продукцию тяжелой промышленности. Однако подобное импортозамещающее развитие в целом оказалось недостаточно эффективным, поэтому многие страны стали переходить к другой, экспортоориентированной модели развития, в основу которой было положено продвижение местных товаров на мировой рынок. В наибольшей мере эта модель характерна для НИС Азии. Однако все эти оптимистические для стран Юга сравнения нуждаются в комментариях. Во-первых, несмотря на успехи индустриализации, развивающиеся страны в целом отстают от развитых на целую историческую эпоху. Объясняется это, в первую очередь тем, что страны Севера по-прежнему намного опережают их в наукоемких отраслях, от которых в первую очередь зависят расширение и обновление всего промышленного производства, да и не только его. В конце 1990-х гг. мировой рынок наукоемкой продукции достиг уже 2,5 трлн долл., причем только страны «большой семерки» контролируют 80 % этого рынка, а все экономически развитые страны – 90 %. В структуре промышленного производства ведущих стран Севера (США, Японии, Германии, Великобритании) на наукоемкую продукцию приходится 20–25 %, а в их экспорте ее доля достигает 30–35 %. При этом «семерка» владеет 46 из 50 так называемых макротехнологий, под которыми понимают совокупность всех технологических процессов (НИОКР, подготовка производства, само производство и сервис, или поддержка проекта) создания определенного вида продукции с заданными параметрами. Из этих макротехнологий США контролируют 22, Германия – 8—10, Япония – 7, Великобритания и Франция – по 3–8. Вслед за ними идут Швеция, Норвегия, Италия и Швейцария. Остальные страны контролируют лишь 3–4 таких технологии. В отличие от этого обрабатывающая промышленность развивающихся стран специализируется в основном на выпуске более простой, менее техноемкой продукции. Во-вторых, нужно принимать во внимание, что высокие показатели промышленного производства развивающихся стран достигнуты в первую очередь благодаря сравнительно небольшой группе этих государств – прежде всего так называемых ключевых (Китай, Индия, Бразилия, Мексика) и новых индустриальных. В-третьих, важно и то, что эти успехи достигнуты не только в результате индустриализации, как таковой, но и в значительной мере вследствие преднамеренного переноса («миграции») с Севера на Юг многих массовых, трудоемких, дешевых и к тому же экологически опасных «грязных» производств. Ко всему этому можно добавить, что именно в странах Севера сосредоточено подавляющее большинство крупных промышленных ТНК, которые, кроме прочего, владеют значительной частью промышленного потенциала стран Юга. Неудивительно, что промышленная продукция развивающихся стран во многом предназначается для товарных рынков развитых государств. Что же касается производительности труда в промышленности, то по ее уровню страны Юга уступают странам Севера в среднем в четыре раза, хотя при расчете этого соотношения учитываются показатели только самых «продвинутых» из них. Иногда в литературе приводятся также сведения о распределении промышленного производства между тремя группами стран – развитыми странами Запада, развивающимися странами и странами с переходной экономикой. Но поскольку доля стран Восточной Европы и СНГ в мировом промышленном производстве на протяжении 1990-х гг. уменьшилась с 18 до 9 %, на общемировые пропорции они ныне, увы, влияют не так уж сильно. Сказанное выше уже в какой-то мере характеризует и распределение промышленного производства между крупными географическими регионами мира. Среди них особо выделяются три – Европа, Азия и Северная Америка. Нужно, однако, учитывать, что по сравнению с началом 1950-х гг. соотношение между ними существенно изменилось: доля Европы, хотя и немного, но уменьшилась, доля Северной Америки осталась прежней, а доля Азии, напротив, увеличилась в несколько раз. Если в 1950 г. доля зарубежной Азии составляла всего 8 %, то в наши дни она уже превысила 35 % – в первую очередь благодаря Китаю, Индии, новым индустриальным странам. Таблица 77 ПЕРВЫЕ ДВАДЦАТЬ СТРАН ПО РАЗМЕРАМ ПРОМЫШЛЕННОГО ПРОИЗВОДСТВА В 2005 г.

* Включая Сянган Большой интерес для географического анализа промышленности мира представляет также определение ведущих стран, которые, по существу, «задают тон» в этой отрасли (табл. 77). Характерно, что в их перечне оказались 14 развитых и 6 развивающихся стран. Именно с этими ведущими странами связано и размещение главных промышленных районов мира (рис. 63). Положение России в мировой промышленности в течение 1990-х гг. заметно изменилось в худшую сторону. Советский Союз по размерам промышленного производства занимал второе место в мире после США, современная же Россия, как вытекает из приведенных в таблице 77 сведений, оказывается только на 13-м месте. В структуре ее промышленности первое место все же сохранилось за машиностроением и металлообработкой (22 %). Однако фактическое крушение военно-промышленного комплекса, на который в СССР работало 60 тыс. предприятий, повлекло за собой резкое сокращение выпуска наукоемкой продукции, в мировом производстве которой доля России, по некоторым расчетам, упала до 0,3 %. Тем не менее Россия обладает значительным промышленным потенциалом (160 тыс. предприятий, более 14 млн занятых), который может послужить базой для развития страны в будущем. Газовая промышленность мира Природный газ в качестве топлива обладает многими положительными свойствами – высокой теплотворной способностью, хорошей транспортабельностью, большей по сравнению с нефтью и углем экологической чистотой. Все это создает предпосылки для наращивания его использования в коммунальном хозяйстве, в промышленности, включая электроэнергетику, на транспорте. Неудивительно, что доля природного газа в структуре мирового энергопотребления, как уже было отмечено, имеет тенденцию к постоянному увеличению. История газовой промышленности, насчитывающая немногим более ста лет, подразделяется на два больших этапа. Первый из них продолжался до 50—60-х гг. XX в. Для него был характерен перевес одной страны – США, доля которой в мировой добыче природного газа еще в 1950 г. превышала 9/10. Затем начался второй этап– этап быстрого роста добычи и потребления природного газа и формирования новых районов газовой промышленности – в СССР, Юго-Западной Азии, Западной Европе, Северной Африке и других регионах. Одновременно происходило также формирование международного рынка природного газа.

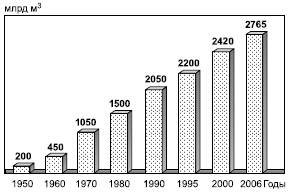

Рис. 68. Динамика мировой добычи природного газа, млрд м3 Динамика мировой добычи природного газа показана на рисунке 68, который свидетельствует о ее непрерывном поступательном росте: во второй половине XX в. она увеличилась почти в 12 раз.[53] Согласно некоторым прогнозам, к 2010 г. она возрастет предположительно до 4 трлн м3, а к середине столетия – до 7 трлн м3. Распределение мировой добычи между тремя группами стран современного мира существенно отличается от аналогичных показателей, относящихся к добыче нефти: первое место в ней принадлежит развитым странам Запада (37 %), второе – развивающим странам (35 %) и третье – странам с переходной экономикой (28 %). Это объясняется не столько географией ресурсов природного газа, сколько тем, что его добычу в развивающихся странах начали значительно позднее. Но поскольку она там все время возрастает, то и доля этих стран в мировой добыче природного газа тоже увеличивается. Распределение добычи природного газа между крупными регионами мира показано в таблице 87. Анализ таблицы 87 свидетельствует о том, что в 1990-х гг. увеличение абсолютных объемов добычи газа происходило в большинстве регионов мира (за исключением СНГ и Латинской Америки), но темпы этого роста не были одинаковыми: наиболее высокими они оказались в зарубежной Азии и более умеренными – в зарубежной Европе, Северной Америке и Африке. Соответственно несколько изменилась и доля этих регионов в мировой добыче. Если же сравнивать эту долю с 1950– 1960-ми гг., то главное изменение буквально бросается в глаза – это уменьшение доли Северной Америки и увеличение доли всех других регионов. Таблица 87 РАСПРЕДЕЛЕНИЕ ДОБЫЧИ ПРИРОДНОГО ГАЗА МЕЖДУ КРУПНЫМИ РЕГИОНАМИ МИРА

Соответствующие изменения происходили на протяжении последних десятилетий и в составе главных газодобывающих стран мира (табл. 88). Таблица 88 ГЛАВНЫЕ ГАЗОДОБЫВАЮЩИЕ СТРАНЫ МИРА[54] В 2006 г.

Таблица 89 ПОТРЕБЛЕНИЕ ПРИРОДНОГО ГАЗА ПО ОСНОВНЫМ ГЕОГРАФИЧЕСКИМ РЕГИОНАМ МИРА В 1970–2000 гг.

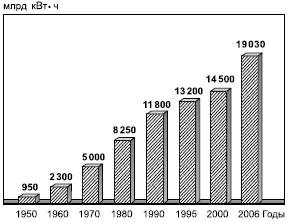

Из 16 стран, включенных в таблицу 88,5 относятся к развитым странам Запада, 8 – к развивающимся странам и 3 (Россия, Узбекистан и Туркмения) входят в СНГ. Для сравнения можно также указать на то, что еще в 1970 г. в первую десятку стран по добыче природного газа входили Советский Союз, семь стран зарубежной Европы и Северной Америки и только две развивающиеся страны – Иран и Мексика. Потребление природного газа во всем мире мало отличается по размерам от его производства, поскольку почти весь добываемый и получаемый газ сразу же поступает в газораспределительные сети. Однако соотношение трех групп стран, отдельных географических регионов мира и тем более отдельных стран в потреблении природного газа отличается от аналогичного соотношения в его добыче довольно сильно. Доля стран Запада в потреблении природного газа (50 %), как и можно было ожидать, больше, чем их доля в производстве, а доля развивающихся стран (17 %) и стран с переходной экономикой (33 %) – напротив, меньше. В 1990-х гг. эти относительные показатели, хотя и медленно, но продолжали изменяться: в странах с переходной экономикой – в сторону сокращения, а в двух других группах стран – в сторону увеличения. О соотношении крупных географических регионов мира в потреблении природного газа дает представление таблица 89. Анализ таблицы 89 показывает, что первое место по размерам потребления природного газа, как и по размерам его производства, сохраняется за Северной Америкой, в составе которой США были и остаются крупнейшим в мире потребителем этого вида топлива (600–650 млрд м3 в год). Однако по сравнению с 1970 г. доля региона в мировом потреблении природного газа уменьшилась почти вдвое. На втором месте по объему потребления, как и по размерам производства, стоят страны СНГ, среди которых особо выделяется Россия (более 450 млрд м3 в год). Но доля этого региона в мировом потреблении природного газа также уменьшается. На третьем месте, в отличие от ранжира по размерам производства, находится зарубежная Европа. Доля ее в мировом потреблении природного газа в 1980—1990-х гг. оставалась довольно стабильной. Среди отдельных стран этого региона выделяются Германия и Великобритания (по 100 млрд м3). Далее следует зарубежная Азия, где быстро растет потребление газа в Китае, Индонезии, Малайзии, Саудовской Аравии, Иране, ОАЭ. Доля Латинской Америки в мировом потреблении газа сравнительно невелика и к тому же относительно стабильна, а доля Африки пока остается незначительной. Сравнение абсолютных и относительных показателей добычи и потребления природного газа уже само по себе проливает свет на масштабы и географические направления международной торговли этим энергоносителем. В конце 1990-х гг. объем такой торговли достиг 550, а в 2005 г. – 750 млрд м3. Это означает, что в экспортно-импортных операциях участвует более 1/4 всего добываемого в мире природного газа, и, следовательно, экспортная квота у него значительно меньше, чем у нефти. Главные импортеры газа – зарубежная Европа, США и Япония, а главные экспортеры – некоторые страны СНГ (Россия, Туркмения), зарубежной Европы (Нидерланды, Норвегия), зарубежной Азии (Малайзия, Индонезия, ОАЭ), Африки (Алжир), а также Канада. Экспортно-импортные операции с природным газом осуществляют двумя способами: по магистральным газопроводам (72 %) и с использованием морского транспорта, в сжиженном виде (28 %). При этом магистральные газопроводы обслуживают главным образом внутриконтинентальную торговлю– как между соседними странами (из Канады в США, из Нидерландов и Норвегии в другие европейские страны), так и на расстоянии в тысячи километров (из России в Восточную и Западную Европу). В отдельных случаях по газопроводам осуществляют и межрегиональную, межконтинентальную торговлю (Африка – Западная Европа). Грузопотоки сжиженного природного газа также имеют преимущественно внутрирегиональный характер. Все это свидетельствует о том, что, в отличие от нефти, пока, видимо, преждевременно говорить о мировом рынке природного газа. Правильнее вести речь о нескольких региональных рынках. Россия и по запасам природного газа и по размерам его добычи (около 1/4 мировой) продолжает удерживать первое место в мире. Газовая промышленность России – едва ли не единственная из отраслей ее промышленности, которой удалось избежать ощутимого спада производства в 1990-е гг. Это также самая монополизированная из всех отраслей, поскольку почти всю добычу газа обеспечивает «Газпром». В результате доля газа в энергопотреблении России уже перевалила за 1/2, что значительно выше показателей других развитых стран мира. Согласно прогнозам, добыча природного газа в стране возрастет к 2010 г. до 740 млрд м3, а доля его в энергопотреблении – до 57 %. Это означает, что «газовая пауза», как иногда называют нынешний период преимущественной ориентации энергопотребления на природный газ, по-видимому, продлится еще по крайней мере десятилетие. Поддержание существующего уровня добычи газа и возможное его повышение предусматривают за счет бассейнов и месторождений Западной Сибири, которые и ныне дают около 9/10 его добычи, обеспечивая работу Единой системы газоснабжения (ЕСГ) страны. Россия также была и продолжает оставаться крупнейшим в мире экспортером природного газа (200 млрд м3 в год). Из этого экспорта меньшая часть (26–27 %) направляется в страны ближнего зарубежья, главным образом в Украину и Белоруссию, а большая часть (73–74 %) идет в страны дальнего зарубежья, прежде всего европейские. Магистральные газопроводы из России проходят через Украину и Словакию в Венгрию, Австрию, Югославию, Хорватию, Италию, Словению, а через Чехию – также в Германию и во Францию. К 2010 г. «Газпром» предполагает увеличить добычу газа на 10–15 %, а экспорт – на 50 %. Мировая электроэнергетика Электроэнергетика входит в состав топливно-энергетического комплекса, образуя в нем, как иногда говорят, «верхний этаж». Можно сказать, что она является одной из базовых отраслей мирового хозяйства. Эта ее роль объясняется необходимостью электрификации самых разных сфер человеческой деятельности. Поэтому и уровень электрификации топливно-энергетического баланса мира, который измеряется количеством первичных энергоресурсов, расходуемых на производство электроэнергии, все время возрастает и в развитых странах уже превысил 2/5. Динамика мирового производства электроэнергии показана на рисунке 72, из которого вытекает, что во второй половине XX в. – начале XXI в. выработка электроэнергии увеличилась в 20 раз. На протяжении всего этого времени темпы роста спроса на электроэнергию превышали темпы роста спроса на первичные энергоресурсы. В первой половине 1990-х гг. они составляли соответственно 2,5 % и 1,5 % в год. Согласно прогнозам, к 2010 г. мировое потребление электроэнергии может возрасти до 18–19 трлн кВт ч, а к 2020 г. – до 26–27 трлн кВт • ч. Соответственно будут возрастать и установленные мощности электростанций мира, которые уже в середине 1990-х гг. превысили уровень в 3 млрд кВт. Между тремя основными группами стран выработка электроэнергии распределяется следующим образом: на долю экономически развитых стран приходится 55 %, развивающихся – 35 и стран с переходной экономикой – 10 %. Предполагают, что доля развивающихся стран в перспективе будет возрастать, и к 2020 г. они обеспечат уже около 1/2 мировой выработки электроэнергии.

Рис. 72. Динамика мирового производства электроэнергии, млрд кВтч Таблица 94 ГЛАВНЫЕ СТРАНЫ – ПРОИЗВОДИТЕЛИ ЭЛЕКТРОЭНЕРГИИ[57] В 2006 г.

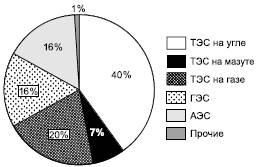

Распределение мирового производства электроэнергии между крупными географическими регионами также постепенно изменяется. Так, в 1950 г. на долю Северной Америки приходилось 46 %, Западной Европы – 25, Восточной Европы (с СССР) – 14, Азии – 10, Латинской Америки, Австралии и Океании – по 2 и Африки – 1 %. К 2005 г. доля Северной Америки уменьшилась до 26 %, Западной Европы – до 20, Восточной Европы (с СНГ) – до 11, тогда как доля Азии возросла до 34, Латинской Америки – до 5, Африки– почти до 3 %, доля Австралии и Океании осталась неизменной. Судя по прогнозам, в 2010 г. потребление электроэнергии в Северной Америке и Азиатско-Тихоокеанском регионе сравняется на уровне около 6 трлн кВт ч. В Западной Европе оно составит 2800 млрд кВт • ч, в Латинской Америке – 1350 млрд, в Африке – 550 млрд, на Ближнем и Среднем Востоке – 350 млрд кВт • ч. Такой порядок регионов в известной мере предопределяет и состав главных стран – производителей электроэнергии (табл. 94). Анализируя таблицу 94, нетрудно заметить, что из 18 вошедших в нее стран 14 относятся к экономически развитым и 4 – к развивающимся. В целом состав этой группы уже на протяжении длительного времени остается более или менее устойчивым, но число стран в ней постепенно возрастает. Еще в 1985 г. их было всего 11, причем в первую пятерку входили тогда США, СССР, Япония, Канада и Китай. Согласно одному из прогнозов, в 2020 г. производство электроэнергии в США достигнет 4350 млрд кВт ч, в Китае – 3450 млрд, В России – 180 млрд, в Индии – 1150 млрд, а в странах ЕС в целом – 2115 млрд кВт-ч. Но некоторые из этих показателей уже устарели. Показатель производства электроэнергии из расчета на душу населения относится к числу наиболее важных показателей, характеризующих ту или иную страну, так как он в наибольшей мере отражает степень электрификации ее экономики. Поскольку темпы прироста производства электроэнергии выше средних темпов прироста населения, этот показатель для всего мира постепенно возрастает и ныне составляет около 2500 кВт-ч. Душевую выработку, превышающую этот средний количественный рубеж, имеют уже 55 стран мира, которые представляют все его континенты. Как и можно было ожидать, среди них преобладают экономически развитые страны Северной Америки (Канада– более 16 тыс. кВт-ч, США – около 14 тыс.), зарубежной Европы (Франция – около 9 тыс., Германия – около 7 тыс.), Япония (более 9 тыс. кВт-ч). Но «чемпионом мира» среди них была и остается Норвегия, где показатель душевого производства электроэнергии превышает 30 тыс. кВт-ч! В развивающемся мире душевую выработку выше среднемирового уровня имеют лишь очень немногие страны, преимущественно нефтедобывающие – с небольшим населением и довольно развитой теплоэнергетикой (Кувейт – около 14 тыс. кВт-ч, Катар– 10 тыс., Саудовская Аравия, ОАЭ, Бахрейн – 6–7,5 тыс. кВт-ч). Но подавляющее большинство развивающихся стран имеет показатели душевой выработки ниже 1000 кВт-ч, а, скажем, Бангладеш в Азии, Судан, Танзания, Эфиопия в Африке не дотягивают и до 100 кВт-ч. Структура производства электроэнергии также не остается неизменной. До середины XX в., на угольном этапе развития мирового энергопотребления, в ней резко преобладала доля тепловых, преимущественно работающих на угле, электростанций с некоторой добавкой ГЭС. Затем, по мере развития гидроэнергетики и атомной энергетики, доля ТЭС стала уменьшаться, и в начале XXI в. мировое производство электроэнергии приобрело структуру, показанную на рисунке 73. Из него вытекает, что ныне более 2/3 мирового производства электроэнергии приходится на ТЭС и по 1/5—1/6 – на ГЭС и АЭС. Согласно прогнозам, структура использования топлива на ТЭС в перспективе несколько изменится: в 2010 г. доля газа может возрасти, а доля мазута уменьшиться.

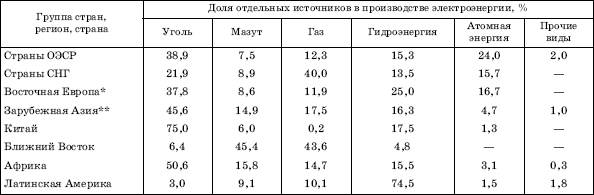

Рис. 73. Структура мирового производства электроэнергии В силу ряда природных и экономических причин показатели структуры производства электроэнергии крупных регионов мира могут существенно отличаться от среднемировых, о чем свидетельствуют данные таблицы 95. Анализ таблицы 95 позволяет сделать несколько интересных выводов. Во-первых, о том, что наиболее ориентирована на уголь электроэнергетика Африки (благодаря ЮАР) и зарубежной Азии (во многом благодаря Китаю), но роль угля довольно значительна также в Восточной Европе и группе стран ОЭСР. Во-вторых, о том, что в основном на нефти и газе базируется электроэнергетика стран Ближнего Востока, где находятся крупнейшие производители этих видов топлива; доля газа очень велика также в странах СНГ. В-третьих, о том, что по доле гидроэнергетики на мировом фоне резко выделяется регион Латинской Америки, где ГЭС вырабатывают 3/4 всей электроэнергии. И в-четвертых, о том, что по доле АЭС в общей выработке лидируют страны ОЭСР (иными словами, страны Запада), за которыми следуют страны СНГ и Восточной Европы. Подобные структурные контрасты еще отчетливее проявляются на примерах отдельных стран. В этом отношении их можно подразделить на три большие группы. Для стран первой группы характерно преобладание выработки электроэнергии на ТЭС, работающих на угле, мазуте и природном газе. К этой группе относятся США, большинство стран зарубежной Европы и СНГ, Япония, Китай, Индия, Австралия и ряд других. Особую подгруппу среди них образуют страны, где ТЭС дают 95– 100 % всей электроэнергии. Это либо типично угольные (Польша, ЮАР), либо типично нефтегазовые (Саудовская Аравия, ОАЭ, Кувейт, Бахрейн, Оман, Ирак, Ливия, Алжир, Тринидад и Тобаго, Туркменистан) страны, либо страны, ориентирующиеся на привозное топливо (Дания, Ирландия, Белоруссия, Молдавия, Израиль, Иордания, Кипр, Сингапур, Сомали, Куба). Таблица 95 СТРУКТУРА ПРОИЗВОДСТВА ЭЛЕКТРОЭНЕРГИИ ПО КРУПНЫМ РЕГИОНАМ МИРА В НАЧАЛЕ XXI В.

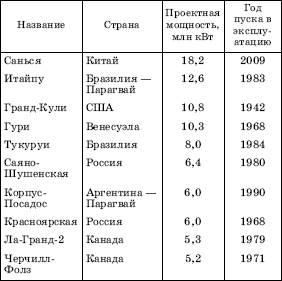

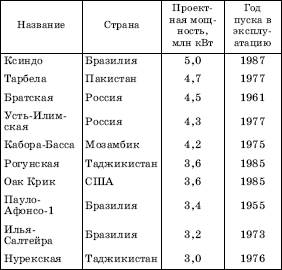

* Без стран СНГ. ** Без стран СНГ и Китая. Кроме того, в эту подгруппу входят еще примерно 40 небольших, преимущественно островных, стран, где доля ТЭС в выработке электроэнергии достигает 100 %. Все они ориентируются на привозное, главным образом нефтяное, топливо для своих электростанций. Это страны Карибского бассейна, многие острова и архипелаги Океании, а также островные и некоторые неостровные страны Африки. Анализируя данные о теплоэнергетике, нужно иметь в виду, что первая десятка стран-лидеров по доле ТЭС в выработке электроэнергии несколько отличается от первой десятки стран-лидеров по абсолютным размерам выработки. В нее входят (в порядке убывания) США, Япония, Россия, Китай, Германия, Индия, Великобритания, Италия, ЮАР и Австралия. Крупнейшие современные ТЭС имеют мощность 4–5 млн кВт. ТЭС, работающие на угле, обычно размещаются в районах добычи энергетического угля или в местах, куда его можно доставлять дешевым водным транспортом. ТЭС, работающие на нефтетопливе, чаще всего соседствуют с крупными НПЗ, а работающие на природном газе ориентируются на трассы магистральных газопроводов. Во вторую группу входят страны с преобладанием гидроэнергетики. Их более 50. В зарубежной Европе (Норвегия – 99,5 %, Албания, Хорватия, Босния и Герцеговина, Швейцария, Латвия) и в зарубежной Азии (Республика Корея, Вьетнам, Шри-Ланка, Афганистан) их сравнительно не так много. Зато в Африке таких стран больше 20, причем в некоторых из них (ДР Конго, Замбия, Мозамбик, Камерун, Конго, Намибия, Танзания) фактически всю электроэнергию вырабатывают на ГЭС. Что же касается Латинской Америки, то гидроэнергетика является определяющей во всех странах этого континента, за исключением Кубы, Мексики и Аргентины. Из стран Северной Америки во вторую группу входит Канада, из стран Океании – Новая Зеландия, из стран СНГ – Таджикистан, Киргизия и Грузия. В этом случае первая десятка стран по доле ГЭС в выработке электроэнергии также существенно отличается от первой десятки стран по ее абсолютным размерам. В нее входят (в порядке убывания) Канада, США, Бразилия, Китай, Россия, Норвегия, Япония, Франция, Индия и Швеция. Крупнейшие современные ГЭС имеют мощность 5–6 млн кВт, а некоторые даже 10–12 млн кВт (табл. 96). Таблица 96 КРУПНЕЙШИЕ ГЭС МИРА

Еще в конце 1980-х гг. из 110 действовавших в мире ГЭС установленной мощностью свыше 1 млн кВт 1/2 находилась в странах Запада, в особенности в США и Канаде, 1/3 – в развивающихся и остальная часть – в социалистических странах. Однако в последнее время очень крупных русловых ГЭС ни в зарубежной Европе, ни даже в Северной Америке уже не строят, перейдя к сооружению гидроаккумулятивных электростанций (ГАЭС), а также малых и низконапорных ГЭС. В значительной мере это связано с тем, что многие страны зарубежной Европы использовали уже более 90 % своего эффективного гидроэнергетического потенциала, Япония – примерно столько же, а США и Канада – более 1/2. Тем не менее дальнейшее освоение гидроэнергетического потенциала остается важнейшей задачей развития энергетики. В конце 1990-х гг. во всем мире в стадии строительства находились ГЭС общей установленной мощностью свыше 100 млн кВт. Однако 2/3 этих мощностей приходилось уже на страны Азии и 1/6 – на страны Латинской Америки, где есть еще неиспользованные гидроресурсы. Если иметь в виду отдельные страны, то в первую очередь это относится к Китаю, где сооружают ряд крупных гидростанций, в том числе крупнейшую в мире ГЭС Санься («Три ущелья») проектной мощностью 18,2 млн кВт. Наконец, третью группу образуют страны с преобладанием электроэнергии, вырабатываемой на АЭС. Это прежде всего Франция, Бельгия, Словакия, Словения и Литва в зарубежной Европе. Общий объем торговли электроэнергией составляет примерно 500 млрд кВт-ч в год, или 3,8 % от ее суммарного производства. К крупным экспортерам электроэнергии относятся Франция, Канада, Парагвай, Германия, а в роли импортеров выступают прежде всего США, Германия, Италия, Бразилия, Швейцария. Россия по общей мощности электростанций уступает в мире только США. Она располагает 440 тепловыми и гидравлическими электростанциями мощностью соответственно 132 млн и 44 млн кВт и 10 атомными электростанциями мощностью 22 млн кВт. Эти станции объединены между собой системными ЛЭП напряжением свыше 220 кВ, общая длина которых составляет 150 тыс. км. Примерно 4/5 всех электростанций России образуют Единую энергетическую систему (ЕЭС) страны. Основу этой системы составляют крупные и крупнейшие ТЭС, ГЭС и АЭС мощностью по несколько миллионов киловатт. Электроэнергетика страны всегда развивалась опережающими темпами, однако в 1990-х гг. темпы ее роста замедлились – прежде всего из-за резкого сокращения капиталовложений. В перспективе главная роль в производстве электроэнергии сохранится за тепловыми электростанциями, которые обеспечат более 2/3 всей ее выработки. Доля гидростанций, составляющая ныне 1/5, может немного уменьшиться, поскольку сооружение ГЭС наиболее капиталоемко и при недостатке средств практически невозможно. Впрочем, разработанная программа все же предусматривает строительство ГЭС средней и малой мощности. Перспективы развития российской электроэнергетики связаны с необходимостью решения ряда сложных проблем. Особенно с учетом того, что более 2/3 ее основных фондов изношены, и для их реконструкции требуется около 20 млрд долл. Если же такую реконструкцию не провести, то страна может столкнуться с дефицитом электроэнергии. Вот почему было принято решение о реформе (реструктуризации) одной из крупнейших российских естественных монополий – РАО «ЕЭС России». Атомная энергетика мира Атомную (ядерную) энергетику можно рассматривать как одну из важных подотраслей мировой энергетики, которая во второй половине XX в. стала вносить существенный вклад в производство электроэнергии. Особенно это относится к тем регионам планеты, где нет или почти нет собственных первичных энергетических ресурсов. По себестоимости вырабатываемой электроэнергии современные АЭС уже вполне конкурентоспособны в сравнении с другими типами электростанций. В отличие от обычных ТЭС, работающих на органическом топливе, они не выбрасывают в атмосферу парниковые газы и аэрозоли, что тоже является их достоинством.

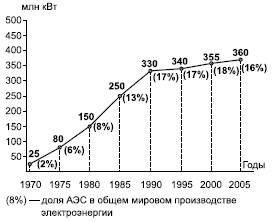

Рис. 74. Рост мощности АЭС мира Неудивительно, что на протяжении последних десятилетий мировая атомная энергетика превратилась в крупную отрасль, важную составную часть мирового хозяйства. Еще в 1970 г. все атомные электростанции мира выработали лишь 85 м

|

||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 509; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.014 с.) |