Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сутність місцевих фінансів, їх структура та функціїСодержание книги

Поиск на нашем сайте

Із кінця ХІХ ст. теоретичне тлумачення сутності місцевих фінансів неодноразово змінювалося. Наприкінці ХІХ - на початку ХХ ст. набуло поширення визначення місцевих фінансів як місцевого фінансового господарства адміністративних одиниць або як сукупності матеріальних засобів, які є в розпорядженні цих одиниць для досягнення їх мети. Термін "місцеве фінансове господарство" почав вживатися поряд із терміном "державне фінансове господарство", яким позначались державні фінанси. У Положенні про місцеві фінанси СРСР від 26.04.1926 р. зазначалося, що місцеві фінанси є складовою частиною єдиної фінансової системи СРСР і перебувають у безпосередньому віданні місцевих рад та їх виконавчих комітетів. Наприкінці 30-х років визначення місцевих фінансів ототожнювалося з визначенням місцевих бюджетів. У 50-70-х роках було зроблено чергову спробу теоретично обґрунтувати наявність місцевих фінансів в СРСР. У Великій Радянській Енциклопедії зазначалося, що місцеві фінанси в СРСР - це фінанси місцевого господарства і місцевих органів влади. До них належать фінанси соціалістичних підприємств усіх галузей місцевого господарства та місцеві бюджети. Місцеві фінанси відіграють значну роль у плановому розподілі й перерозподілі частини національного доходу відповідно до вимог економічних законів соціалізму для створення фондів грошових засобів, що використовуються місцевими Радами з метою задоволення постійно зростаючих матеріальних і культурних потреб народу. У 90-х роках в літературі країн СНД говориться про наявність місцевих фінансів у фінансових системах нових незалежних держав. Поряд із терміном "місцеві" фінанси вживаються такі поняття, як регіональні фінанси, територіальні фінанси, місцеві (регіональні) фінанси. Вчені того часу стверджують, що фінанси місцевих органів влади є не що інше, як система, за допомогою якої адміністративні одиниці всередині урядової структури отримують ресурси, необхідні для виконання їх функцій. Стислий огляд розвитку місцевих фінансів у колишньому СРСР і поглядів на їхню суть дає можливість для сучасного визначення цього фінансового явища, яке з початку 90-х років розвивається і в Україні. Поняття "місцеві фінанси" є синонімом поняття "фінанси місцевих органів влади". Синонімами останнього поняття можуть бути такі визначення, як муніципальні (комунальні) фінанси, фінанси міста, області, району, селища, села тощо. Ці визначення свідчать, що місцеві фінанси функціонують в різних формах залежно від територіального й адміністративного устрою країни. В Україні формами місцевих фінансів є комунальні фінанси, фінанси Автономної Республіки Крим, фінанси міст Києва і Севастополя, фінанси області, фінанси району, фінанси міста, фінанси району в місті, фінанси селища та фінанси села. Яка ж сутність поняття місцеві фінанси? Такі визначення, як місцеве фінансове господарство, сукупність ресурсів для виконання функцій чи система економічних відносин, про які вже йшлося, не можуть повною мірою відобразити зміст цього складного фінансового явища. У сучасних правових державах місцеві органи влади входять до загальної системи організації державної влади, а їхня компетенція визначається центральною владою. Однак залишається перелік таких справ, які держава вважає за доцільне передати для розв'язання місцевим органам влади. Для цього потрібні відповідні ресурси. Це і є об'єктивною причиною для функціонування місцевих фінансів. Їх необхідно розглядали лише в контексті ролі та функцій, що покладаються на місцеві органи влади. Якщо в державі роль та функції місцевих органів влади не визначені, а управління в центрі та на місцях здійснює центральна влада, то в такій державі місцевих фінансів немає. Залежно від того, який обсяг функцій і завдань покладається на місцеві органи влади, відповідно такими будуть роль і значення місцевих фінансів у фінансовій системі держави. Отже, стрижневими питаннями, які необхідно вирішити, перш ніж будувати місцеві фінанси, - це визначити межі завдань, які має розв'язати центральна влада, і тими, що покладаються на місцеві органи влади. В Україні триває пошук межі між завданнями центральної й місцевої влади. Фінанси місцевих органів влади України перебувають нині в процесі свого формування. Процес формування місцевих фінансів України супроводжується значними труднощами, пов'язаними з численними факторами. Один із них - необхідність ліквідації деформацій у фінансовій системі, що сформувалися в попередній період. Інший фактор, який стримує формування місцевих фінансів, - відсутність сучасного управлінського досвіду організації фінансової системи, сформованого правового поля, політичної культури і традицій, без яких не можуть існувати фінанси місцевих органів влади. Склад місцевих фінансів характеризується рис. на 6.1.

Рис. 1.1. Склад місцевих фінансів Аналіз проблем, пов'язаних із поняттям "місцеві фінанси", дає змогу сформулювати його визначення. Місцеві фінанси - це система формування, розподілу й використання грошових та інших фінансових ресурсів для забезпечення місцевими органами влади покладених на них завдань і функцій. Фінанси місцевих органів влади як системи охоплюють кілька основних взаємопов'язаних структурних елементів. Це - видатки, доходи, способи їх формування, місцеві фінансові інститути, суб'єкти й об'єкти системи та відносини між суб'єктами системи, системою й іншими ланками фінансової системи держави. Головним елементом фінансів місцевих органів влади є видатки. Саме вони є точним відображенням функцій та завдань, що покладаються на місцеву владу. Видатки місцевих органів влади, залежно від їх завдань, поділяють на декілька видів. насамперед розрізняють обов'язкові видатки, тобто видатки, спрямовані на виконання обов'язкових завдань, покладених на органи місцевої влади з метою забезпечення певних стандартів послуг у масштабах країни. До обов'язкових видатків належать також видатки місцевих органів влади, пов'язані з їх борговими зобов'язаннями за кредитами. Крім цього розрізняють поточні, або адміністративні видатки, які фінансуються із поточного бюджету і капітальні, або інвестиційні, які фінансуються з бюджету розвитку. Склад видатків місцевих бюджетів і джерела їх фінансування охарактеризовані рис. 6.2. В Україні такий поділ вперше запроваджений Законом "Про бюджетну систему" в редакції 1995 року. У структурі видатків місцевих органів влади розрізняють також видатки для реалізації завдань у межах власної компетенції, а також видатки для реалізації завдань, доручених центральною владою.

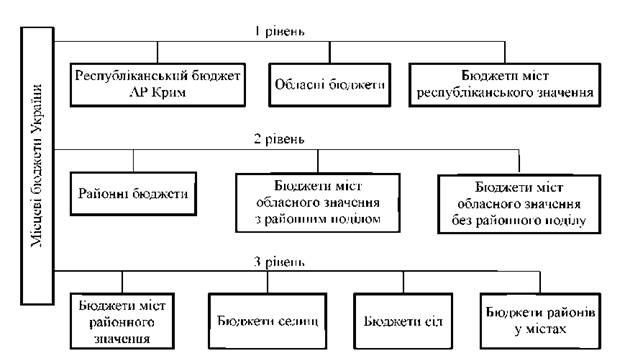

Наявність видатків місцевих органів влади є причиною утворення доходів цих органів влади. Їх можна класифікувати за джерелами й економічною природою. За джерелами доходи місцевих органів влади поділяють на податкові, неподаткові (платежі, доходи від оренди майна, що належить місцевій владі, та від господарської діяльності підприємств комунальної форми власності), доходи за рахунок кредитів і позик, трансферти від центральної влади та органів влади вищого територіального рівня. За економічною природою доходи місцевих органів влади поділяють на власні й передані. До власних доходів належать доходи, мобілізовані місцевою владою самостійно на основі власних рішень і за рахунок джерел, визначених місцевим органом влади. Це - місцеві податки і збори, доходи від майна, що належить місцевій владі, та від господарської діяльності комунальних підприємств, комунальні платежі, доходи за рахунок комунальних кредитів і позик. До переданих доходів належать доходи, які передаються місцевій владі центральною владою або органами влади вищого територіального рівня. В Україні за економічною природою доходи місцевих органів влади, згідно із законодавством, поділяються на власні, закріплені й регульовані. Природа закріплених доходів місцевих органів влади відрізняється від природи власних доходів. Закріплені доходи - це одна з форм переданих доходів місцевим органам влади на стабільній, довгостроковій основі. Перелік закріплених доходів визначений законодавством про місцеве самоврядування та про бюджетну систему. Регульовані доходи - це також одна з форм доходів, що передаються центральною владою місцевим органам влади або з бюджетів територій вищого адміністративного рівня до бюджетів територій нижчого адміністративного рівня. Порядок передавання та розміри регульованих доходів в Україні щороку встановлюються в Законі "Про Державний бюджет". Чинне законодавство України визначає, що власні та закріплені доходи є основою самостійності місцевих бюджетів. Однак, частка цих доходів ще досить низька. З метою зміцнення доходної бази місцевих органів влади слід значно збільшити частку власних доходів. Стан і рівень доходів місцевих органів влади визначаються способами їх формування. Способи формування доходів, своєю чергою, залежать від характеру й особливостей економічної системи країни. Закономірним явищем є те, що в більшості розвинених країн основним способом формування доходів місцевих органів влади є місцеві податки та збори. Велику роль відіграють комунальні платежі, доходи від комунального майна та землі, залучення кредитних ресурсів і комунальних позик, дотації та інші трансферти. В Україні основним способом формування доходів місцевих органів влади нині є відрахування від регульованих доходів. Місцеві податки та збори, кредити й інші джерела формування доходів місцевих органів влади в Україні відіграють незначну роль. Із видатками, доходами та способами їх формування тісно пов' язане функціонування певних фінансових інститутів. Під інститутами в системі місцевих фінансів слід розуміти, з одного боку, сукупність норм права, звичаїв, традицій. З іншого - це сукупність організаційних структур, які забезпечують функціонування місцевих фінансових систем. В Україні з 90-х років розпочався процес правового та організаційного закріплення фінансів місцевих органів влади, формування відповідних традицій, звичаїв і норм політичної та загальної культури. У системі місцевих фінансів з'явились і розвиваються такі інститути, як самостійний місцевий бюджет, позабюджетні, валютні й цільові фонди, комунальна власність, місцеві податки та збори, комунальний кредит, комунальні позики, комунальні платежі, поточні видатки і видатки розвитку, поточний бюджет і бюджет розвитку тощо. Становлення фінансів місцевих органів влади в Україні є процесом становлення особливої системи фінансових відносин. Утвердження згаданих відносин безпосередньо пов'язане з діяльністю суб'єктів цих відносин. Головним суб'єктом таких відноси в Україні є територіальна громада та органи місцевого самоврядування, правовий статус яких закріплений в Конституції України. Це територіальна громада села, селища або міста; сільська, селищна, міська ради та їхні виконавчі органи, сільський, селищний або міський голова; також обласна та районна ради. Ще один суб'єкт таких відносин - держава в особі її органів: обласної, районної, міської (міст Києва та Севастополя) місцевої державної адміністрації та центральних органів державної влади (Верховної Ради України, Кабінету Міністрів України, Міністерства фінансів України). Об'єктами такої системи відносин є фінансові ресурси, які мобілізуються, розподіляються й використовуються місцевими органами влади для виконання покладених на них функцій. Фінансові ресурси місцевих органів влади створюються як у фондовій, так і в не фондовій формах. Основними фінансовими фондами місцевих органів влади є місцеві бюджети, резервні, позабюджетні валютні та цільові фонди. Ресурси, що залучаються місцевими органами влади у вигляді банківських кредитів, перебувають у нефондовій формі. Місцеві бюджети як економічна категорія відображають грошові відносини, що виникають між місцевими органами влади та суб' єктами розподілу частини вартості валового внутрішнього продукту з приводу формування фондів грошових ресурсів для забезпечення соціально-економічного розвитку регіонів та поліпшення добробуту їх населення. Вони мають трирівневу структуру, яка складається відповідно до Бюджетного кодексу України. Склад місцевих бюджетів показаний на рис. 6.3.

Рис. 1.3. Склад місцевих бюджетів Відновлення в Україні інституту місцевого самоврядування об'єктивно пов'язане із зростанням ролі місцевих органів влади. З 1991 року в Україні встановилася тенденція розширення функцій, які покладаються на місцеві органи влади. Розглянемо вплив фінансів місцевих органів влади на економіку та соціальну сферу держави. По-перше, до фінансових систем місцевих органів влади мобілізується значна частина валового внутрішнього продукту. Через них здійснюється розподіл і перерозподіл цієї частини валового внутрішнього продукту. Отже, місцеві фінанси є інструментом регулювання економічного й соціального розвитку держави. По-друге, місцеві фінанси виконують фіскальну функцію. Це дозволяє забезпечувати фінансовими ресурсами розв'язання завдань, покладених на місцеві органи влади. Місцеві органи влади мають право в межах чинного законодавства встановлювати місцеві податки та збори, надавати пільги зі сплати податків, що надходять до місцевих бюджетів. Створюючи пільговий режим оподаткування, місцева влада залучає додаткові кошти, сприяє новому будівництву, створенню спеціальних економічних зон. Досвід інших країн показує, що чим менше розвинена та чи інша територія, тим більші податкові пільги надають її органи влади з метою подолання відставання. По-третє, місцеві фінанси є інструментом забезпечення економічного зростання країни. Вплив фінансів місцевих органів влади на економічне зростання здійснюється через капітальні витрати, діяльність на ринках позичкового капіталу, нерухомості, землі. Органи місцевого самоврядування в багатьох країнах є досить потужними інвесторами. Так, у Чехії, Португалії, Швейцарії понад третину мобілізованих фінансових ресурсів витрачають на інвестиції. В Україні частка інвестиційних витрат у видатках місцевих бюджетів є дуже низькою (близько 3-4%). Тому інвестиційна діяльність місцевих органів влади України поки що не стала впливовим фактором економічного зростання. Важливим чинником економічного зростання є діяльність місцевих органів влади на ринку позичкового капіталу. Позики, що розміщуються місцевими органами влади, а також банківські кредити, отримані ними, використовуються лише на інвестиційні програми та придбання обладнання. На економічну ситуацію значно впливає діяльність місцевих органів влади на ринку землі й нерухомості. Здійснюючи різні операції із землею та нерухомістю - здаючи в оренду, відчужуючи та резервуючи, - місцеві органи влади впливають на рівень ділової активності підприємницьких структур, які використовують землю й нерухомість. Надзвичайно важливою є роль фінансів місцевих органів влади у сфері надання громадських послуг. В Україні місцеві органи влади фінансують основну частину державних соціальних видатків. Державні видатки на житлово-комунальне господарство майже повністю фінансуються з місцевих бюджетів. Ще одна соціальна сфера, де значний вплив мають фінанси місцевих органів влади, - це зайнятість населення. Місцеві органи влади є одним із найбільших роботодавців на ринку праці. У 2004 р. на підприємствах комунальної власності працювало близько 17% усіх зайнятих у народному господарстві України. Таким чином, фінанси місцевих органів влади в економічній системі держави є важливим інструментом регулювання економічного зростання, забезпечення громадських послуг і виконання фіскальних функцій.

Складання проектів бюджетів Складання проектів бюджетів, як Державного, так і місцевих, є однією з найважливіших і найвідповідальніших стадій бюджетного процесу, оскільки саме на цій стадії закладаються політичний та економічний курси держави на поточний рік, визначаються пріоритети у вирішенні внутрішніх соціально-економічних проблем, обсяги доходів і видатків, основні напрями використання коштів, засоби покриття дефіциту бюджету. Порядок складання проектів як Державного, так і місцевих бюджетів чітко регламентований у гл.6 та 12 Бюджетного кодексу України. Роботу, пов’язану зі складанням проекту держбюджету розпочинають задовго до початку нового бюджетного року. Згідно зі ст. 96 Конституції України та Бюджетним кодексом право складання проекту бюджету належить виключно органам виконавчої влади. Це положення не виключає можливості участі в цій роботі інших державних органів, однак координують діяльність останніх тільки уряд та інші органи виконавчої влади, що наділені певними повноваженнями. Державний бюджет формується на основі найважливіших економічних документів країни. Складанню його проекту передує проведення підготовчих заходів, забезпечення відповідними даними органів влади, що триває близько 4 місяців (із січня до кінця квітня поточного року). Так, у процесі цієї роботи Міністерство економіки розробляє прогноз основних макропоказників економічного й соціального розвитку України на плановий рік, зокрема щодо обсягу валового внутрішнього продукту, зведеного балансу фінансових ресурсів, балансу доходів і витрат населення. Національний банк до 1 квітня готує і подає до Верховної Ради та Кабінету Міністрів України проект основних засад грошово-кредитної політики та проект свого кошторису на наступний рік. Проводять також аналіз звітних даних про виконання державного та місцевого бюджетів за попередні роки, виявлення тенденцій у виконанні як дохідної частини бюджетів (наприклад, визначають збільшення чи зменшення доходів за кожним видом податків та неподаткових надходжень тощо), так і видаткової. Крім того, міністр фінансів за основними макропоказниками економічного та соціального розвитку України на наступний бюджетний період (із зазначенням обсягу валового внутрішнього продукту, індексів споживчих та оптових цін, прогнозованого офіційного обмінного курсу гривні у середньому за рік та наприкінці року, прогнозованого рівня безробіття) та за даними аналізу виконання бюджету в поточний період визначає загальний рівень доходів і видатків бюджету і дає оцінку обсягу фінансування бюджету для складання пропозицій до проекту Державного бюджету України. На основі аналізу та оцінки цих показників Кабінет Міністрів України складає проект Основних напрямів бюджетної політики на наступний бюджетний рік і подає його на розгляд до Верховної Ради України у травні. Проект містить пропозиції Кабінету Міністрів України щодо: - граничного розміру дефіциту (профіциту) Державного бюджету України у відсотках до прогнозного річного обсягу валового внутрішнього продукту; - частки прогнозного річного обсягу валового внутрішнього продукту, що перерозподіляється через зведений бюджет України; - граничного обсягу державного боргу та його структури; - частки обсягу міжбюджетних трансфертів у видатках Державного бюджету України і коефіцієнта вирівнювання місцевих бюджетів; - частки капітальних вкладень у видатках Державного бюджету України та пріоритетних напрямів їх використання;’ - взаємовідносин Державного бюджету України з місцевими бюджетами в наступний бюджетний період; - змін до законодавства, які потрібно прийняти для реалізації бюджетної політики держави; - переліку головних розпорядників коштів Державного бюджету України; - захищених статей видатків бюджету; - обґрунтування необхідності поділу бюджету на загальний і спеціальний фонди. Отже, у проекті Основних напрямів бюджетної політики на наступний бюджетний рік визначено головні пріоритети бюджетної політики на плановий рік, які мають стати орієнтиром для уряду, який керує складанням проекту бюджету, і для Верховної Ради України під час розгляду і затвердження бюджету. За результатами парламентських слухань Верховна Рада України приймає постанову про схвалення або взяття до відома Основних напрямів бюджетної політики на наступний бюджетний рік. У цій постанові можуть бути пропозиції Верховної Ради України до проекту Основних напрямів бюджетної політики на наступний бюджетний рік виключно з питань, означених у проекті. Відповідно до Основних напрямків бюджетної політики Кабінет Міністрів України організовує розроблення проекту державного бюджету. Для підготовки пропозицій до нього Міністерство фінансів розробляє і доводить до головних розпорядників бюджетних коштів інструкції щодо підготовки бюджетних запитів. У них головні розпорядники коштів відповідно до своєї діяльності зазначають розподіл фінансових та інших ресурсів, потрібних для здійснення конкретних програм і заходів, що сприяє визначенню реальних пропозицій до проекту держбюджету. Після цього Міністерство фінансів аналізує отримані від головних розпорядників коштів запити і пропозиції щодо обсягу видатків, визначає їх відповідність Основним напрямам і готує проект закону про Державний бюджет України, який подає на розгляд Кабінету Міністрів України. Кабінет Міністрів України приймає постанову про схвалення проекту закону про Державний бюджет України. Схвалений проект Кабінет Міністрів України не пізніше як 15 вересня року, що передує плановому, подає до Верховної Ради України. Крім того, після схвалення Кабінетом Міністрів України проект закону про Держбюджет Міністерство фінансів доводить до місцевих органів влади розрахунки прогнозних обсягів міжбюджетних трансфертів, методику їх визначення та інші показники, необхідні для складання проектів місцевих бюджетів. Разом з проектом закону про держбюджет, що схвалений Кабінетом Міністрів, подаються також: 1) пояснювальна записка до проекту закону про Державний бюджет, яка містить інформацію про економічне становище держави та основні прогнозні макропоказники економічного й соціального розвитку України на наступний бюджетний період, покладені в основу проекту Державного бюджету України; оцінку надходжень доходів та інших коштів (позик), що пропонуються для забезпечення фінансовими ресурсами витрат бюджету, та інші відомості; 2) прогнозні показники зведеного бюджету України (включаючи оцінку Державного бюджету України та місцевих бюджетів) відповідно до бюджетної класифікації, а також зведений баланс фінансових ресурсів України; 3) перелік пільг щодо податків, зборів (інших обов’язкових платежів) із розрахунком втрат доходів бюджету від їх надання; 4) показники видатків Державного бюджету України, необхідні наступні бюджетні періоди для завершення програм, що враховані в проекті державного бюджету, за умови реалізації цих програм протягом більш як одного бюджетного періоду; 5) зведення і структура фінансових зобов’язань з державного боргу та державних гарантій на поточний і наступний бюджетні періоди до повного погашення боргових зобов’язань, в тому числі суми на обслуговування державного боргу; 6) перелік інвестиційних програм на наступний бюджетний період, під які можуть надаватися гарантії Кабінету Міністрів України, та інші документи, передбачені ст. 38 Бюджетного кодексу. Закон про Державний бюджет України визначає: - загальну суму доходів і загальну суму видатків (з поділом на загальний і спеціальний фонди, а також із поділом видатків на поточні й капітальні); - граничний обсяг річного дефіциту (профіциту) Державного бюджету України в наступний бюджетний період і державного боргу наприкінці наступного бюджетного періоду, повноваження щодо надання державних гарантій, а також обсяг цих гарантій; - бюджетні призначення головним розпорядникам коштів Державного бюджету України за бюджетною класифікацією; - доходи бюджету за бюджетною класифікацією; - бюджетні призначення міжбюджетних трансфертів; - додаткові положення, що регламентують процес виконання бюджету. Організація підготовки бюджету Автономної Республіки Крим та місцевих бюджетів перебуває у віданні уряду республіки та органів виконавчої влади відповідних рад. Міністерство фінансів України доводить до уряду Автономної Республіки Крим, місцевих рад та їх виконавчих органів особливості складання розрахунків до проектів бюджетів на наступний рік. Вищі органи виконавчої влади доводять цю інформацію до відома органів виконавчої влади нижчого рівня. Виконавчі органи Автономної Республіки Крим, місцеві державні адміністрації та інші місцеві органи виконавчої влади на основі Основних макропоказників економічного та соціального розвитку України розробляють прогнозні показники економічного та соціального розвитку відповідних адміністративно-територіальних одиниць, які є базою для складання проектів бюджетів. Це потрібно зробити у строки, самостійно визначені виконавчими органами місцевих рад. Крім того, головні розпорядники бюджетних коштів організовують розроблення бюджетних запитів для подання місцевим фінансовим органам у строки та порядку, що встановлені цими органами. Місцеві фінансові органи аналізують бюджетні запити та приймають рішення щодо внесення їх до пропозицій проекту місцевого бюджету. Проект рішення про місцевий бюджет разом із необхідними документами перед його розглядом на сесії Верховної Ради Автономної Республіки Крим чи відповідної ради схвалюють Рада міністрів Автономної Республіки Крим, місцева державна адміністрація чи виконавчий орган відповідної ради. Проекти бюджетів, як державного, так і місцевих, складають на основі бюджетної класифікації — єдиного систематизованого групування доходів, видатків (у тому числі кредитування за вирахуванням погашення) і фінансування бюджету за показниками економічної суті, функціональної діяльності, організаційного устрою та ін. Саме цей документ має забезпечувати загальнодержавну й міжнародну порівнянність бюджетних даних, створення єдиної інформаційної системи зведення державних витрат на всіх рівнях влади. Його використання сприяє більш чіткій організації роботи з формування та виконання бюджету, контролю за виконанням дохідної частини бюджету по кожному джерелу і за витрачанням державних коштів відповідно до їх призначення. Критерієм бюджетної класифікації за доходами є, наприклад, економічне значення джерела доходів бюджету в системі податків і обов’язкових платежів, а за видатками, приміром, - цільове спрямування коштів з бюджету.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-13; просмотров: 483; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.57 (0.016 с.) |