Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Осбенности организации производственного процесса в машиностроенииСодержание книги

Поиск на нашем сайте

КУРСОВАЯ РАБОТА по дисциплине «Экономика организации» на тему: Расчет себестоимости ремонта автомобиля «Pontiac»

Выполнил: учащийся группы 35а Макаревский А.Д. Руководитель: Бабошинская Н. Н.

Витебск 2012 СОДЕРЖАНИЕ Аннотация Введение 1 Особенности организации производственного процесса ремонтных мастерских 2 Организационная часть 2.1 Расчет годовой трудоемкости выполняемых работ 2.1.1 Расчет трудоёмкости работ по организации 2.1.2 Расчёт трудоёмкости выполняемых работ по участкам 2.1.3 Определение режима работы организации и расчет фондов времени 2.2 Расчет потребности в производственном персонале 2.2.1 Определение численности основных производственных рабочих 2.2.2 Определение численности вспомогательных рабочих 2.2.3 Расчет численности служащих 2.3 Расчет фонда заработной платы 2.3.1 Расчет заработной платы основных производственных рабочих 2.3.2 Расчет зарплаты основных рабочих 2.3.3 Расчет оплаты труда служащих 2.3.4 Расчет среднемесячной заработной платы и общего фонда зарплаты 2.3.5 Расчет отчислений от фонда заработной платы 2.4. Основные производственные средства и их амортизация 2.4.1 Расчет стоимости зданий и технологического оборудования 2.4.2 Расчет общей стоимости основных средств и их амортизационных отчислений 2.5. Расчет потребности в материальных ресурсах 2.5.1 Расчет потребности в основных материалах и покупных полуфабрикатах 2.5.2 Определение потребности в топливо-энергетических ресурсах и затрат на них 2.5.3 Расчет прочих материальных затрат 2.5.4 Расчет налогов и платежей, включаемых в себестоимость ремонтных работ 2.6 Расчет себестоимости ремонтных работ 2.6.1 Расчет общепроизводственных расходов 2.6.2 Расчет общехозяйственных расходов 2.6.3 Составление калькуляции себестоимости ремонтных работ 2.7 Расчет цены ремонтных работ 2.8 Расчет прибыли и уровня рентабельности производства Заключение Приложение ВВЕДЕНИЕ В условиях рынка и конкуренции наиболее эффективно работает организация, в которой специалисты любого профиля владеют экономическими знаниями, понимают закономерности протекания и развития экономических процессов. Эти знания помогают им выявлять и обосновывать резервы снижения затрат не только на своем рабочем месте, но и в организации в целом, что способствует снижению себестоимости и цены выполняемых работ и оказываемых услуг, повышению их конкурентоспособности на рынке и, в конечном итоге, увеличению прибыли. Курсовая работа по дисциплине «Экономика организации» предусмотрена учебным планом для учащихся специальности 2 – 37 01 06 «Техническая эксплуатация автомобилей». Целью данной курсовой работы является закрепление теоретических знаний и отработка практических навыков по расчету основных понятий дисциплины: себестоимости, цены, прибыли и рентабельности, а также развитие у учащихся навыков самостоятельной творческой работы при выборе и обосновании направлений повышения эффективности работы организации.

ОРГАНИЗАЦИОННАЯ ЧАСТЬ Расчет годовой трудоемкости выполняемых работ РАСЧЁТ ПОТРЕБНОСТИ В ПРОИЗВОДСТВЕННОМ ПЕРСОНАЛЕ Расчет численности служащих Численность служащих определяется штатным расписанием организации. Для ремонтных организаций численность служащих принимается в среднем 15% от общего числа рабочих (основных и вспомогательных). Затем общее количество служащих распределяется по категориям. Расчет численности служащих сводится в таблицу 2.5.

Таблица 2.5 – Численность служащих

Расчет фонда заработной платы Расчет цены ремонтных работ Цена представляет собой денежное выражение стоимости выполняемых работ. Отпускная цена себестоимости ремонта (Цi) определяется отдельно для ремонта автомобиля (Ца) и ремонта двигателя (Цд) по формуле 2.21

где Сi – себестоимость ремонта (автомобиля С1 и двигателя С2,) Пi – прибыль, включаемая в отпускную цену ремонта, руб.; Нi – налоги, включаемые в отпускную цену ремонта, руб.

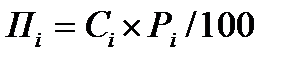

Прибыль определяется исходя из норматива рентабельности, закладываемого в цену ремонтных работ (устанавливается в пределах 20-50 % от себестоимости). Прибыль определяется отдельно по каждому объекту ремонта.

где Рi– норматив рентабельности, %

К налогам, которые включаются в отпускную цену ремонтных работ относится налог на добавленную стоимость (НДС) по ставке 20%:

Определив отпускную цену ремонтных работ, можно определить объем выручки организации за год. Расчет сводится в таблицу 2.25.

Таблица 2.25 – Расчет объема выручки организации за год

ЗАКЛЮЧЕНИЕ В ходе выполнения курсовой работы я закрепил теоретические знания и отработал практические навыки по расчету основных понятий дисциплины: себестоимости, цены, прибыли и рентабельности, а также развил навыки самостоятельной творческой работы при выборе и обосновании направлений повышения эффективности работы организации.

ЛИТЕРАТУРА 1 Основы экономики: учеб.пособие / В. Л. Клюня [и др.]; под общ. ред. В. Л. Клюни, Н. С. Тихонович. – Минск: РИПО, 2008, - 326 с. 2 Основы экономики: учеб. / Е. А. Якушкин, Г. В. Германович; под ред. Е. А. Якушкина. 2-е изд., испр. и доп. – Минск: РИПО, 2010, - 340 с. 3 Ильин, А. И. Экономика предприятия. Краткий курс / А. И. Ильин. – Минск: Новое знание, 2007. – 236 с. 4 Экономика предприятия. Практикум: учеб.пособие / Э. В. Крум [и др.]; под. ред. Э. В. Крум. – Минск: Изд-во Гревцова, 2009. – 360 с. 5 Головачев, А. С. Экономика предприятия. В 2 ч. Ч. 2: учеб. Пособие / А. С. Головачев. – Минск: Выш. шк., 2008. – 464 с. 6 Экономика, организация и планирование промышленного производства: учеб пособие / Т. В. Карпей под общ. ред. Т. В. Карпей. - 3-е изд., испр. и доп. – Минск: ДизайнПРО, 2003. – 272 с. 7 Суша, Г. З. Экономика предприятия: учеб. Пособие / Г. З. Суша. – 2-е изд., испр. И доп. – М.: Новое знание, 2005. – 470 с. 8 Экономика предприятия: учеб.пособие / Э. В. Крум [и др.]; под общ. ред. Э. В. Крум, Т. В. Елецких. - Мн: Выш. шк., 2005. – 318 с. 9 Экономика предприятия: учеб.пособие / Л. Н. Нехорошева [и др.]; под общ. ред. Л. Н. Нехорошевой. – 3-е изд. – Мн.: Выш. шк., 2005. – 383 с.

КУРСОВАЯ РАБОТА по дисциплине «Экономика организации» на тему: Расчет себестоимости ремонта автомобиля «Pontiac»

Выполнил: учащийся группы 35а Макаревский А.Д. Руководитель: Бабошинская Н. Н.

Витебск 2012 СОДЕРЖАНИЕ Аннотация Введение 1 Особенности организации производственного процесса ремонтных мастерских 2 Организационная часть 2.1 Расчет годовой трудоемкости выполняемых работ 2.1.1 Расчет трудоёмкости работ по организации 2.1.2 Расчёт трудоёмкости выполняемых работ по участкам 2.1.3 Определение режима работы организации и расчет фондов времени 2.2 Расчет потребности в производственном персонале 2.2.1 Определение численности основных производственных рабочих 2.2.2 Определение численности вспомогательных рабочих 2.2.3 Расчет численности служащих 2.3 Расчет фонда заработной платы 2.3.1 Расчет заработной платы основных производственных рабочих 2.3.2 Расчет зарплаты основных рабочих 2.3.3 Расчет оплаты труда служащих 2.3.4 Расчет среднемесячной заработной платы и общего фонда зарплаты 2.3.5 Расчет отчислений от фонда заработной платы 2.4. Основные производственные средства и их амортизация 2.4.1 Расчет стоимости зданий и технологического оборудования 2.4.2 Расчет общей стоимости основных средств и их амортизационных отчислений 2.5. Расчет потребности в материальных ресурсах 2.5.1 Расчет потребности в основных материалах и покупных полуфабрикатах 2.5.2 Определение потребности в топливо-энергетических ресурсах и затрат на них 2.5.3 Расчет прочих материальных затрат 2.5.4 Расчет налогов и платежей, включаемых в себестоимость ремонтных работ 2.6 Расчет себестоимости ремонтных работ 2.6.1 Расчет общепроизводственных расходов 2.6.2 Расчет общехозяйственных расходов 2.6.3 Составление калькуляции себестоимости ремонтных работ 2.7 Расчет цены ремонтных работ 2.8 Расчет прибыли и уровня рентабельности производства Заключение Приложение ВВЕДЕНИЕ В условиях рынка и конкуренции наиболее эффективно работает организация, в которой специалисты любого профиля владеют экономическими знаниями, понимают закономерности протекания и развития экономических процессов. Эти знания помогают им выявлять и обосновывать резервы снижения затрат не только на своем рабочем месте, но и в организации в целом, что способствует снижению себестоимости и цены выполняемых работ и оказываемых услуг, повышению их конкурентоспособности на рынке и, в конечном итоге, увеличению прибыли. Курсовая работа по дисциплине «Экономика организации» предусмотрена учебным планом для учащихся специальности 2 – 37 01 06 «Техническая эксплуатация автомобилей». Целью данной курсовой работы является закрепление теоретических знаний и отработка практических навыков по расчету основных понятий дисциплины: себестоимости, цены, прибыли и рентабельности, а также развитие у учащихся навыков самостоятельной творческой работы при выборе и обосновании направлений повышения эффективности работы организации.

ОСБЕННОСТИ ОРГАНИЗАЦИИ ПРОИЗВОДСТВЕННОГО ПРОЦЕССА В МАШИНОСТРОЕНИИ Предприятия автомобильного транспорта подразделяются на автотранспортные, автообслуживающие и авторемонтные. Автотранспортные предприятия осуществляют перевозку грузов или пассажиров, а также все производственные функции по техническому обслуживанию, ремонту, хранению и снабжению подвижного состава. По своему назначению автотранспортные предприятия делятся на грузовые, пассажирские (легковые и автобусные), смешанные и специальные (скорой медицинской помощи, пожарные, коммунального обслуживания и т.д.). По организации производственной деятельности АТП подразделяются на: комплексные, осуществляющие транспортную работу, все виды технического обслуживания (ТО), текущего ремонта (ТР) и хранение подвижного состава; кооперированные, деятельность которых осуществляется с учетом централизации транспортной работы, а также централизации (частичной или полной) работ ТО и ТР. Такие кооперированные предприятия – автокомбинаты на 700 – 1600 единиц подвижного состава – состоят из основного предприятия и нескольких филиалов (на 150 – 200 единиц и более), расположенных на других территориях, - в районе обслуживания перевозками. На основном предприятии выполняются наиболее трудоемкие и сложные виды технического обслуживания: второе техническое обслуживание (ТО-2), диагностирование и текущий ремонт (ТР) всего подвижного состава, а также все виды технического обслуживания (ТО), ТР и хранение той части подвижного состава, который базируется на основном предприятии. В филиалах, помимо хранения подвижного состава, выполняются техническое обслуживание в объеме ежедневного технического обслуживания (ЕО), первого технического обслуживания (ТО-1) и несложный текущий ремонт. Размещение подобных кооперированных предприятий с филиалами способствуют приближению подвижного состава к потребителям, сокращению нулевых пробегов, а также ликвидации малоэффективных мелких предприятий. К автообслуживающим предприятиям относятся базы централизованного обслуживания, станции технического обслуживания, гаражи-стоянки (мотели, кемпинги), пассажирские автостанции и автовокзалы, грузовые автостанции и топливозаправочные станции. Базы централизованного технического обслуживания (БЦТО) предназначены для централизованного выполнения сложного вида технического обслуживания и крупного текущего ремонта подвижного состава, эксплуатируемого небольшими некомплектными АТП, расположенными вблизи БЦТО. В зависимости от типа приписанного подвижного состава базы могут быть предназначены для грузовых автомобилей, автобусов и легковых автомобилей. Станции технического обслуживания предназначены для обслуживания автомобилей индивидуальных владельцев, выполнения отдельных работ и всего объема (по видам) ТО и ремонта автомобилей, а также снабжения их запасными частями, принадлежностями и эксплуатационными материалами. Они подразделяются на городские и придорожные. Гаражи-стоянки являются предприятиями для хранения автомобилей. Иногда на них выполняют техническое обслуживание автомобилей индивидуальных владельцев. К этому типу предприятий относятся автогостиницы и кемпинги – гаражи-стоянки для временного хранения автомобилей. Пассажирские автостанции и автовокзалы предназначены для обслуживания междугородных автобусных и таксомоторных сообщений. Автостанции сооружают в городах, населенных пунктах, а также на отдельных участках дорог с относительно малой интенсивностью движения автобусов. Автовокзалы, как правило, сооружаются в крупных городах, где концентрируются конечные пункты междугородных автобусных сообщений. Автовокзал представляет собой комплекс сооружений, обеспечивающих обслуживание пассажиров и автобусных бригад. Для пассажиров устраивают посадочные площадки, залы ожидания, билетные кассы и т.д. На автовокзалах обслуживают и транзитных пассажиров по смешанным перевозкам (автобусы – железная дорога – водный транспорт). Грузовые автостанции предназначены для сбора, хранения, комплектования и экспедирования грузов. Размер станций определяется грузооборотом и вместимостью складов. Автозаправочные станции являются предприятиями по снабжению автомобилей эксплуатационными материалами, преимущественно топливом, а также маслами, консистентными смазками, антифризом, водой и иногда азотом для шин. АЗС подразделяют на городские и придорожные. Обычно АЗС специализируется по роду топлива: бензиновые, дизельные, газобаллонные. Авторемонтные предприятия являются также специализированными предприятиями, производящими ремонт (восстановление) автомобилей и агрегатов. К ним относятся авторемонтные и агрегатно-ремонтные заводы, авторемонтные мастерские, шиноремонтные мастерские или заводы, аккумуляторные зарядно-ремонтные станции и специализированные цехи. Специализированные цехи и мастерские выполняют ремонт узлов и механизмов автомобиля, а также окрасочные, кузовные и другие работы, обслуживая автоэксплуатационные предприятия в централизованном порядке.

ОРГАНИЗАЦИОННАЯ ЧАСТЬ

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 143; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.70.0 (0.007 с.) |

, (2.21)

, (2.21)

(2.22)

(2.22)

(2.23)

(2.23)