Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели использования оборотных средств, их сущность и расчет.

Показатели использования оборотных средств, их сущность и расчет. Оборотные средства на ряду с основными и рабочей силой явл. важнейшим элементом производства. Недостаточная обеспеченность предприятия оборотными средствами парализует его деят. и приводит к ухудшению финансового положения. Разделяют два понятия оборотные средства и оборотные фонды. Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на продукцию К ОФ относят: сырье, основные и вспомогательные материалы, комплектующие изделия и т.д. Оборот. средства как эконом. категория шире чем ОФ. Оборотные средства складываются из ОФ и фондов обращения. К фондам обращения относят: средства обслуживающие процесс реализации продукции, готовая продукция на складе, товары отгруженные, но еще не оплаченные, средства в расчетах. Оборотные средства – это денежные средства предприятия предназначенные для образования оборотных производственных фондов и фондов обращения. Состав оборотных фондов: · Производственные затраты – это предметы труда подготовленные для запуска в производственный процесс. · Непроизводственные затраты – это предметы труда, вступившие в производственный процесс (детали изделий находящиеся в процессе обработки или сборки, полуфабрикаты продукции) · Расходы будущих периодов – это затраты на подготовку и освоение новых видов продукции, техники производимые в данный период, но относимые на себестоимость будущих периодов. Оборотные средства делятся на 2 группы: · Нормируемые – оборотные средства можно количественно определить, т.е. норма расхода на одно изделие (норма расхода топлива) · Ненормируемые – нельзя количественно определить их потребность на единицу продукции (дебиторская задолженность, средства в расчетах..) По источникам формирования подразделяются на собственные и заемные Оборачиваемость об. ср-в – показатель характеризующий скорость движения оборотных средств предприятия, равные промежутки времени в течении которых об. средства совершают полный оборот. измеряются также число оборотов за год или другой период. Абсолютное высвобождение – отражает прямое уменьшение потребности в оборотных средствах.

Относительное высвобождение – отражает как изменение величины об. средств, так и изменение объема реализованной продукции. Показатели: · Материалоемкость продукции (материальные затраты / товарную продукцию) · Металоемкость (кол-во металла / товарную продукцию) · Электроемкость (кол-во эл. энергии / товарную продукцию) · Материалотдача (V выпуска продукции / стоимость материалов) · Энергоемкость (кол-во энергии / товарную продукцию)

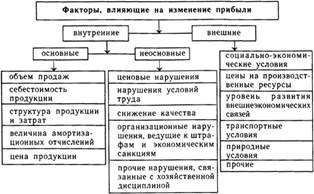

Факторы влияющие на прибыль Прибыль — разница между доходами (выручки от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности организаций и предпринимателей, ради которого и осуществляется предпринимательская деятельность. Прибыль обеспечивает потребности самого предприятия, его работников, государства в целом. Факторы влияющие на прибыль:

Виды рентабельности Рентабельность — доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах. 1. рентабельность продукции (=прибыль/себестоимость*100%) 2. рентабельность реализованной продукции (рентабельность продаж)(=прибыль/объем продаж*100%) 3. рентабельность активов (=прибыль/активы*100%) 4. рентабельность собственного капитала (=прибыль/соб. капитал*100%)

Формы и системы з/пл. Заработная плата — это часть общественного продукта, которая в денежной форме выдается работнику в соответствии с количеством и качеством затраченного труда. Основная з/пл — вознаграждение за выполненную работу в соответствии с установленными нормами труда (тарифные ставки, оклады, сдельные расценки).

Дополнительная з/пл — вознаграждения за труд сверх установленной нормы, за трудовые успехи и за особые условия труда (доплаты, надбавки, компенсационные выплаты). Тарифная система Для определения размера оплаты труда с учетом его сложности и условий труда различных категорий работников большое значение имеет тарифная система. Тарифная система — это совокупность норм, включающая тарифно-квалификационные справочники, тарифные ставки, должностные оклады. Тарифно-квалификационный справочник содержит подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Тарифная ставка — это размер оплаты за труд определенной сложности, произведенный в единицу времени. Сдельная форма оплаты труда производится по сдельным расценкам в соответствии с количеством произведенной продукции (работ, услуг). Она подразделяется на: 1. Прямую сдельную (заработок работнику устанавливается по заранее установленной расценке за каждый вид услуг или произведенной продукции); 2. Сдельно-прогрессивную (выработка работника в пределах нормы оплачивается по установленным расценкам, сверх нормы оплата производится по повышенным сдельным расценкам). 3. Сдельно-премиальную (заработная плата складывается из заработка по основным расценкам и премии за выполнение условий и установленных показателей премирования). 4. Косвенно-сдельную (заработок зависит от результатов труда работников). 5. Аккордную (размер оплаты устанавливается за весь комплекс работ). Тарифная система Для определения размера оплаты труда с учетом его сложности и условий труда различных категорий работников большое значение имеет тарифная система. Тарифная система — это совокупность норм, включающая тарифно-квалификационные справочники, тарифные ставки, должностные оклады. Тарифно-квалификационный справочник содержит подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Тарифная ставка — это размер оплаты за труд определенной сложности, произведенный в единицу времени. Сдельная форма оплаты труда производится по сдельным расценкам в соответствии с количеством произведенной продукции (работ, услуг). Она подразделяется на: 1. Прямую сдельную (заработок работнику устанавливается по заранее установленной расценке за каждый вид услуг или произведенной продукции); 2. Сдельно-прогрессивную (выработка работника в пределах нормы оплачивается по установленным расценкам, сверх нормы оплата производится по повышенным сдельным расценкам). 3. Сдельно-премиальную (заработная плата складывается из заработка по основным расценкам и премии за выполнение условий и установленных показателей премирования). 4. Косвенно-сдельную (заработок зависит от результатов труда работников). 5. Аккордную (размер оплаты устанавливается за весь комплекс работ). Пути снижения себестоимости 1. Снижение цен на материальные ресусы и их экономия в производстве, т.е. снижение норм расходов материалов

Ун – индекс изменения норм расходоа

Уц – индекс изменения цен на продукцию Dмз – удельный вес метериальных затрат в общей структуре себестоимости товарной продукции

2. Рост производительности труда и высвобождение работников, что дает экономию по оплате труда,т.е. снижаются затраты на з/пл, за счет ускоренного роста производительности труда по сравнению с ростом з/пл.

Упт- индекс изменения производительности труда У зп- индекс изменения з/пл Dзп- удельный вес з/пл в общей структуре

3. Рост объемов производства при относительной экономии постоянных расходов

Упр – индекс изменения постоянных расходов Уv- индекс изменения объемов производства D пост.расх-доля пост. расходов в общей структуре. Добиться снижения мат. затрат, роста производительности труда и объемов производства можно при применение ресурсов сберегающих технологий при организации входного контроля за качеством поступающих мат. ресурсов, при определение оптимальной партии закупаемых материалов. Рост объемов производства достигается за счет внедрения мероприятий по совершенствованию технологий и технике, которая включает в себя организацию рабочего места, полную загрузку оборудования и применение передовых методов труда.

Показатели использования оборотных средств, их сущность и расчет. Оборотные средства на ряду с основными и рабочей силой явл. важнейшим элементом производства. Недостаточная обеспеченность предприятия оборотными средствами парализует его деят. и приводит к ухудшению финансового положения.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 271; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.22.107 (0.018 с.) |