Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методичні підходи до визначення економічної вартості проектуСодержание книги

Поиск на нашем сайте

В економічному аналізі для визначення економічної вартості товарів необхідно використовувати повні витрати виробництва. Для їх розрахунку ринкові компенсації віднімаються, а дотації додаються, оскільки суспільство реально має оплачувати ці повні витрати, щоб виробити те чи інше благо. Для оцінки суспільної цінності ресурсу необхідно визначити тіньові ціни, які відображають суспільну вартість продукту у грошових одиницях. Існує кілька підходів до визначення тіньових цін: · на основі визначення витрат, необхідних для вилучення цього ресурсу з інших галузей або збільшення виробництва; · з огляду на імпортні аналоги, на основі світової ціни, вираженої в національній валюті; · за величиною альтернативної вартості ресурсів, витрачених на виробництво даного продукту. Перший підхід передбачає оцінку граничних (маржинальных) витрат виробництва необхідного ресурсу, які відображають необхідні видатки виробника при виробництві додаткової одиниці продукції. При недозавантажених потужностях граничні витрати менші, ніж собівартість одиниці продукції, що робить випуск додаткових обсягів вигідним як для підприємств, так і для суспільства в цілому. Якщо ж економічна система збалансована, то залучення до виробництва нових ресурсів вимагає великих витрат і граничні витрати починають перевищувати собівартість продукції. Наприклад, проект будівництва нової гілки метрополітену вимагає нових поставок залізобетонних блоків, вартість яких необхідно виміряти, виходячи з витрат на виробництво додаткової кількості однієї одиниці залізобетонного блока (граничної вартості). Якщо завод, який випускає блоки, працює в оптимальному режимі (виробнича потужність відповідає обсягам виробництва, що мінімізує витрати на одиницю продукції), то збільшення виробництва спричиняє зростанню собівартості одиниці продукції для всього обсягу продукції, вироблюваної на підприємстві. Досить часто в практиці економічного аналізу використовують тіньові ціни світового ринку. Це пояснюється двома причинами. По-перше, більшість світових ринків вважаються вільними і конкурентними, тож ціна, яка на них встановлюється, є реальним відображенням вартості. По-друге, найкращим альтернативним використанням конкурентоспроможних товарів, матеріалів і продукції часто є поставки на зовнішній ринок, тобто експорт або обіг аналогічних товарів за вартістю імпорту. На перший погляд, визначення тіньової ціни на основі еквівалента світової, розрахованого в одиницях місцевої валюти, не створює проблем. Однак аналітик проекту повинен визначити: · чи відображає існуючий валютний курс справжню цінність місцевої валюти; · як встановити еквівалент світової ціни для експортних та імпортних товарів; · чи можна оцінити всі компоненти проекту за світовими цінами, а якщо ні, то якою має бути методика обґрунтування їх економічної вартості. Практика економічного аналізу свідчить, що значна кількість як промислове розвинених, так і країн, що розвиваються, мають завищену або занижену цінність національної валюти. Причинами таких викривлень можуть бути свідомі дії урядів цих країн: встановлення обмежень при продажу і купівлі валюти в країні, фіксованого обмінного курсу, валютних коридорів. У результаті реальна економічна вартість імпорту в місцевій валюті або експорту в доларовому еквіваленті не відображають фактичних суспільних витрат. Не так давно офіційний валютний курс української гривні був встановлений у коридорі від 4,95 до 5,05 грн. за 1 дол. США. Водночас котирування чорного ринку становило 5,2: 1, що свідчило про завищення офіційного курсу гривні. Якщо виходити з припущення, що ціна чорного ринку занижувала тіньову ціну гривні на 10 коп. (премія за ризик), то різниця між максимальним офіційним і тіньовим курсами гривні становила 0,05 грн., або 0,99 % (0,05/5,05). Премія до офіційного курсу становила 0,99 % його офіційного котирування. Отже, реальна вартість місцевої валюти, її купівельна спроможність відображається тіньовим валютним курсом. Взаємозв'язок між офіційним і тіньовим курсами можна виразити співвідношеннями: Для коригування офіційного курсу застосовують стандартний коефіцієнт перетворень, який відображає відношення офіційного валютного курсу до тіньового.

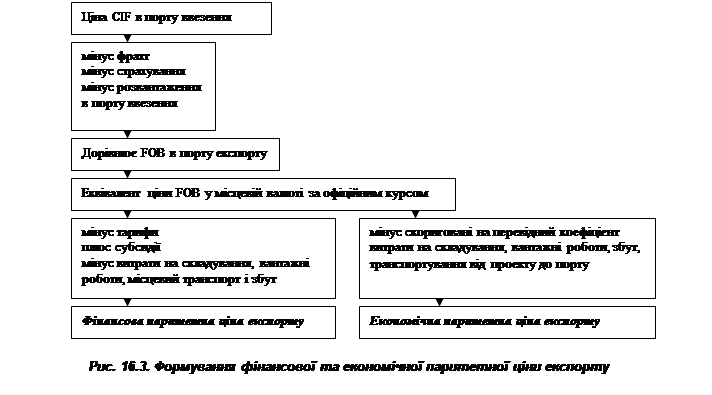

Проілюструємо розрахунок економічної вартості проекту на прикладі. Розглядається проект, що передбачає поставку імпортної технологічної лінії, вартість якої, за оцінками експертів, становитиме 500 тис. дол. Офіційний курс місцевої валюти завищено на 20 % і становить 10: 1. Необхідно визначити економічну вартість проекту в місцевій валюті, якщо імпортні компоненти (технологічна лінія) дорівнюють 30 % від вартості проекту. Завищення обмінного курсу конвертації місцевої валюти в іноземну означає, що реальна купівельна спроможність одиниці місцевої валюти на 20 % менша від офіційно оголошеної. Тобто, офіційний обмінний курс у 1,2 раза вищий, ніж тіньова ціна іноземної валюти. Тіньовий валютний курс місцевої валюти дорівнює 12 гр. од. (12 =10 - (1+0,2)). Розрахуємо вартість імпортної лінії в еквіваленті національної валюти за тіньовим валютним курсом: 500 * 12 = 6 000 тис. гр. од. національної валюти. Оскільки витрати на імпорт становлять лише 30 % вартості проекту, загальна економічна вартість проекту дорівнює 6000 / 30 * 100 = 20 000 тис. гр. од. національної валюти. Для визначення еквівалента світової ціни експортних та імпортних товарів використовують паритетні ціни, які відображають еквівалент ціни світового ринку, виражений у місцевій валюті. Розрізняють імпортний (порівняльні місцеві ціни за імпортні товари) та експортний паритет (порівняльні ціни, сплачені за експортні товари). Алгоритм їх розрахунку наведено на рис. 16.3 і 16.4). При визначенні світових цін звичайно використовують умови експортування франко-борт (free on board — FOB) які відображають умови оплати з великого експортного порту, або умови імпортування «вартість—страхування—фрахт» (cost, insurance, freight — CIF) у великому імпортуючому порту традиційного ринку.

Для оцінки економічної вартості імпортозаміщуваних товарів або товарів, які можуть імпортуватися, розраховується ціна імпортного паритету. Економічна величина імпортного паритету розраховується переведенням валютної вартості імпорту в національний еквівалент за офіційним обмінним курсом, а потім позиції проекту, що не є імпортозаміщуваним (транспортування на території країни, витрати на маркетинг і збут), коригують на коефіцієнт переводу, який відображає викривлення економічної вартості цих послуг. Коефіцієнт переводу (або коефіцієнт перерахунку) використовується також для визначення економічної вартості на товари й послуги, якщо фінансові показники проекту розраховані. Цей коефіцієнт відображає ступінь викривлення суспільної цінності продукту шляхом державного регулювання економічних процесів.

Чим вищий цей показник, тим більш викривлені на даному ринку ціни порівняно з конкурентним ринком. Досить часто аналітики для спрощення розрахунків вводять агрегований коефіцієнт переводу для всіх товарів і послуг даної держави. Проте це може призвести до серйозних погрішностей, оскільки рівень державного регулювання різних галузей і секторів економіки значно коливається: в одних галузях стимулюється експорт, в інших обмежується або забороняється імпорт; деякі види діяльності субсидуються, з інших стягуються додаткові податки й мита. Тому коефіцієнт перерахунку слід визначати для окремих груп товарів або послуг. Проілюструємо визначення імпортного паритету на прикладі, розрахувавши його для двигуна, що буде вироблено в Україні. Ціна CIF аналогічного товару становить 1000 дол., імпортне мито для цієї групи товарів — 25 % (CIF), податок на продаж (від ціни CIF плюс імпортне мито) — 10 %, торгова націнка (від ціни CIF плюс імпортне мито) — 25 %, транспортування — 150 грн. Відомо, що коефіцієнт переводу для транспортування становить 0,6, а для торгової націнки — 0,8. Офіційний валютний курс — 1 дол.: 4,5 грн. Визначимо фінансову та тіньову (економічну) величину імпортного паритету для двигуна. Результати розрахунків подано в таблиці 16.2. Таблиця 16.2

|

||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-19; просмотров: 366; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.008 с.) |