Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Учет дополнительных расходовСодержание книги

Поиск на нашем сайте Достаточно часто возникают ситуации, когда в стоимость основных средств или себестоимость внеоборотных активов необходимо включить определенные дополнительные расходы. Эти расходы в основном связаны с услугами, оказанными внешними организациями, например, транспортировка, хранение. В типовой конфигурации «1С:Бухгалтерия 8» для учета подобного рода затрат используется документ «Поступление доп. расходов». Открытие одноименного журнала осуществляется через пункт меню Покупка > Поступление доп. расходов. Практикум 9.3

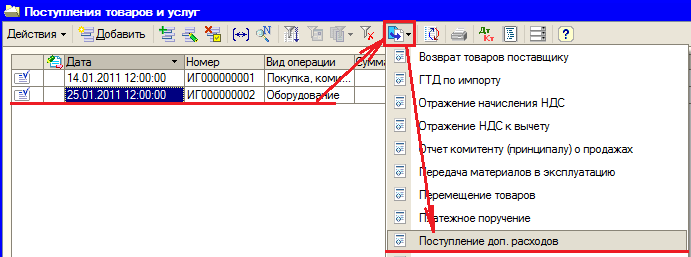

Ввод нового документа «Поступление доп. расходов» желательно осуществлять на основании документа «Поступление товаров и услуг», как это показано на рис. 9.8.

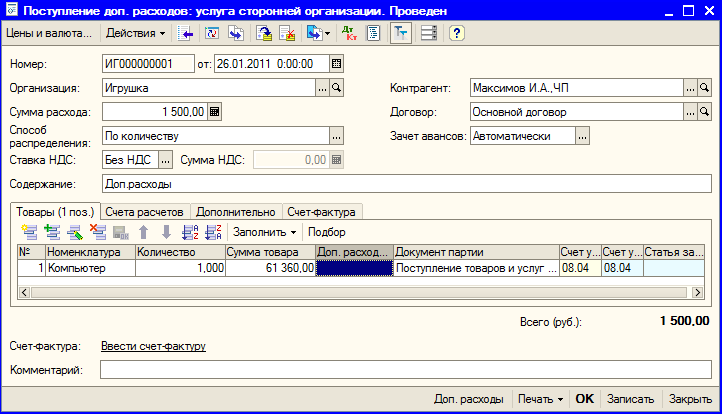

Рис. 9.8. Порядок ввода документов на основании В шапке документа в реквизитах «Контрагент», «Договор» вводится информация о том контрагенте, который оказывает дополнительные услуги, стоимость которых должна быть включена в стоимость МПЗ и внеоборотных активов. В табличной части документа, на закладке «Товары» указываются МПЗ, на которые необходимо отнести дополнительные расходы, а также их количество и стоимость. В том случае, если сумма дополнительных расходов определяется общей суммой и затем распределяется по всем позициям номенклатуры, то в шапке документа в реквизите «Сумма расхода» указывается общая сумма расходов, а в графе «Распределять по» выбирается способ распределения суммы расходов. При этом возможны следующие способы распределения: · по сумме; · по количеству. Предусмотрена возможность автоматического заполнения информации о товарах в соответствии с оформленными ранее документами поступления. Автоматическое заполнение производится с помощью кнопки «Заполнить». При этом можно заполнить табличную часть документа в соответствии с несколькими документами поступления («Добавить из документов поступления»).

Рис. 9.9. Документ «Поступление доп. расходов» Принятие к учету основного средства Практикум 9.4

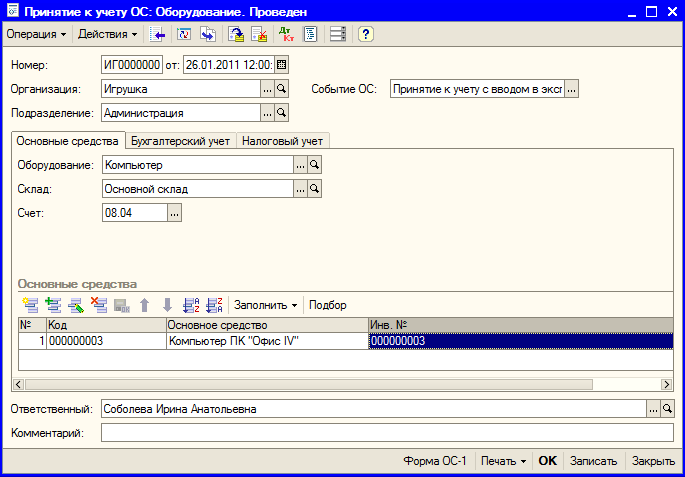

Для отражения в бухгалтерском и налоговом учете операции постановки на учет основного средства, необходимо воспользоваться документом «Принятие к учету ОС», (меню ОС > Принятие к учету ОС). В шапке документа обязательно указывается организация, в которой вводится в эксплуатацию основное средство. Кроме того, документ содержит несколько закладок, на которых указываются соответствующие значения для разных видов учета. На закладке «Основные средства» указываются сведения об основных средствах и номенклатуре (приобретенном объекте). После указания номенклатуры, из регистра сведений «Счета учета номенклатуры» подбирается соответствующие счета бухгалтерского и налогового учета, с которых надо списать номенклатуру, принимаемую к учету.

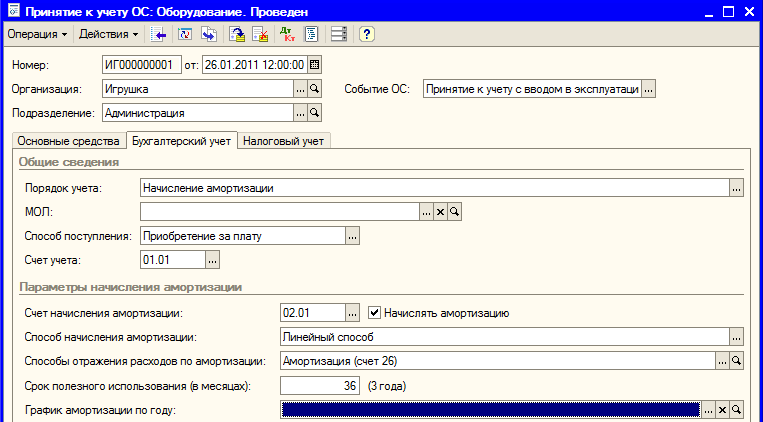

Рис. 9.10. Документ «Принятие к учету ОС» В табличной части документа выбирается основное средство, принимаемое к учету. Следует учитывать, что хотя основное средство и приобретенный внеоборотный актив могут иметь одно и то же название, это объекты различных справочников. Справочник «Основные средства» содержит основные сведения об объекте ОС. Кроме того, большинство сведений об основном средстве, относящиеся к бухгалтерскому и налоговому учету, заполняются только с помощью документа «Принятие к учету ОС». На закладке «Бухгалтерский учет», представленной на рис. 9.11, указываются основные сведения о порядке учета основного средства и начислении амортизации. Если применяется механизм начисления амортизации, необходимо в обязательном порядке указать способ отражения расходов путем выбора соответствующего значения из справочника «Способы отражения расходов по амортизации» Следует обратить внимание на то, что реквизиты, относящиеся к начислению амортизации на этой закладке появляются разные в зависимости от выбранного способа начисления амортизации. В бухгалтерском учете возможны следующие виды начисления амортизации:

Также на закладке «Бухгалтерский учет» указываются счета учета основного средства и учета амортизации для данного основного средства. Обратите внимание, что на данной закладке указывается счет учета амортизации для основного средства, а счет отнесения амортизации указывается в справочнике «Способы отражения расходов по амортизации» (см рис. 4.15), соответствующее значение которого указывается на закладке «Общие сведения». Для конкретного способа отражения амортизации указывается название и организация, в которой данный способ принят. Каждый элемент справочника содержит табличную часть, в каждой строке которого указываются счета бухгалтерского и налогового учета затрат по амортизации, а также объекты аналитики.

Рис. 9.11. Параметры начисления амортизации в целях бухгалтерского учета На закладке «Налоговый учет», представленной на рис. 9.12, указываются параметры начисления амортизации для целей налогового учета.

Рис. 9.12. Параметры начисления амортизации в целях налогового учета После проведения документа «Принятия к учету ОС» обратите внимание на первоначальную стоимость компьютера для начисления амортизации – рис. 9.13.

Рис. 9.13. Результат проведения документа «Принятие к учету ОС» Начисление амортизации Амортизационные начисления по объектам основных средств в регламентированном учете начинаются с первого числа месяца, следующего за месяцем принятия объекта к учету, и начисляются до полного погашения стоимости этого объекта, либо списания этого объекта с учета. Практикум 9.5

Начисление амортизации производится с помощью регламентного документа «Амортизация и износ основных средств» (рис. 9.14), который можно вызвать из меню ОС > Амортизация и износ основных средств или из журнала регламентных операций (меню Операции > Регламентные операции)

Рис. 9.14. Регламентная операция - амортизация основных средств Следует учитывать, что в процессе начисления амортизации анализируются как данные справочника «Основные средства» (установленные в момент проведения документа «Принятие к учету ОС»), так и сведения регистров сведений, таких как «Начисление амортизации ОС», «Параметры амортизации ОС», «Графики амортизации ОС», «Счета бухгалтерского учета основных средств», «Первоначальные сведения ОС», «Способы отражения расходов по амортизации ОС» и др. Сложная внутренняя организация порядка начисления амортизации требует от пользователя четкого соблюдения последовательности отражения всех стадий работы с основным средством (оборудованием) в бухгалтерском учете. Результаты проведения документа «Амортизация и износ основных средств» за январь представлены на рис. 9.15

Рис. 9.15. Проводки по начислению амортизации для целей бухгалтерского учета Введите документ для начисления амортизации за февраль. Для контроля на рис. 9.16 приведены проводки по начислению амортизации за февраль в бухгалтерском и налоговом учете.

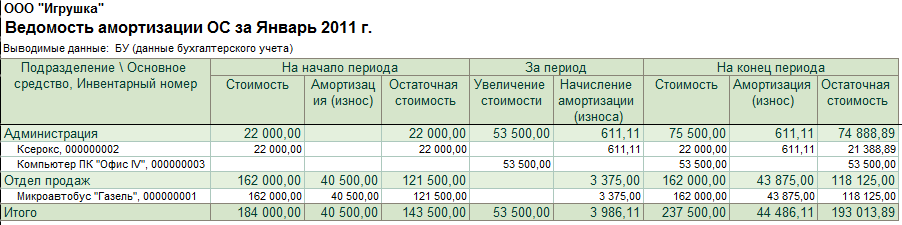

Рис. 9.16. Проводки по начислению амортизации для за февраль Отчеты «Ведомость амортизации ОС» (рис.9.17) и «Инвентарная книга ОС» вызываются из меню ОС. Отчет «Инвентарная книга ОС» предназначен для формирования унифицированной формы книги учета объектов основных средств (форма ОС-6б). Записи в инвентарной книге отражаются на основании документов: Принятие к учету ОС, Перемещение ОС, Передача ОС, Списание ОС. Инвентарная книга может быть сформирована за любой период, а также без указания периода (в этом случае в книгу попадает информация за весь период деятельности организации). Основные средства можно отобрать по подразделению и (или) материально-ответственному лицу.

Рис. 9.17. Ведомость по амортизации ОС за январь

|

||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 199; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.89 (0.01 с.) |