Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ввод начальных остатков по основным средствам

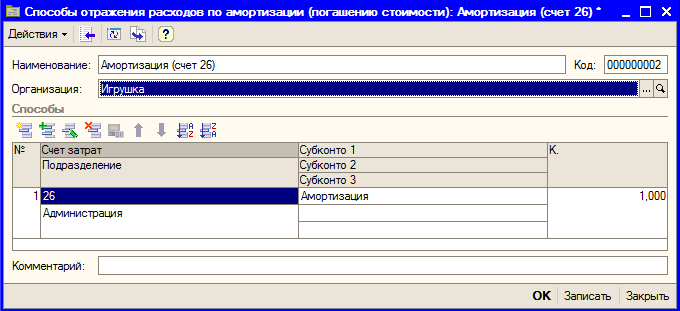

Для того, чтобы в дальнейшем начисление амортизации по основным средствам осуществлялось автоматически, необходимо правильно заполнить данные по начальным остаткам основных средств. Предварительно выполним некоторые настройки: Амортизация основных средств может отражаться по разным счетам затрат бухгалтерского учета (20, 25, 44 и др.). Для настройки счетов затрат при начислении амортизации предназначен справочник «Способы отражения расходов по амортизации», который вызывается из меню ОС > Способы отражения расходов по амортизации (рис. 4.15).

Рис. 4.15. Справочник «Способы отражения расходов по амортизации» При вводе способа отражения расходов по амортизации нужно указать счет бухгалтерского учета и соответствующую аналитику (субконто), по которой должна распределяться сумма амортизации при использовании соответствующего счета затрат (рис. 4.15, 4.16).

Затраты по амортизации могут быть распределены в определенной пропорции по нескольким статьям затрат и объектам аналитики, например, по нескольким подразделениям организации. Для этого нужно установить значения коэффициентов распределения в поле «К.» (рис. 4.16). Коэффициент показывает, какими частями общая сумма амортизации распределяется по разным счетам и/или видам аналитики. При расчете суммы амортизации суммируются значения заданных коэффициентов, а затем сумма амортизации распределяется пропорционально величине каждого коэффициента. Практикум 4.5

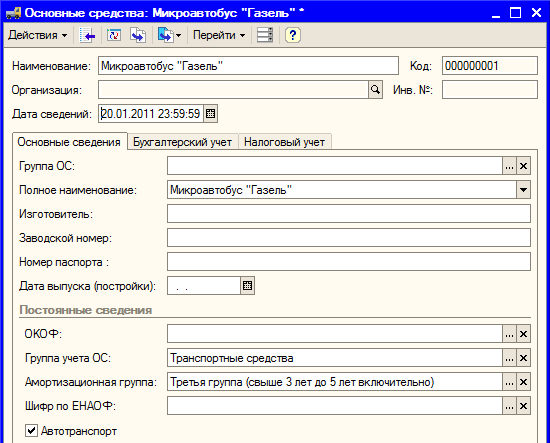

Справочник «Основные средства» вызывается из меню ОС > Основные средства (рис. 4.17)

Рис. 4.17. Справочник «Основные средства» Справочник предназначен для хранения списка основных средств и сведений о них, однако вручную в нем можно заполнить только данные на закладке «Основные сведения» (рис. 4.18). Все остальные параметры поступают в справочник только при оформлении документов (ввод начальных остатков, принятие к учету, модернизация и др.). Справочник имеет многоуровневую, иерархическую структуру. Для классификации основных средств можно создавать группы и подгруппы.

Рис. 4.18. Первичное заполнение справочника ОС Практикум 4.6

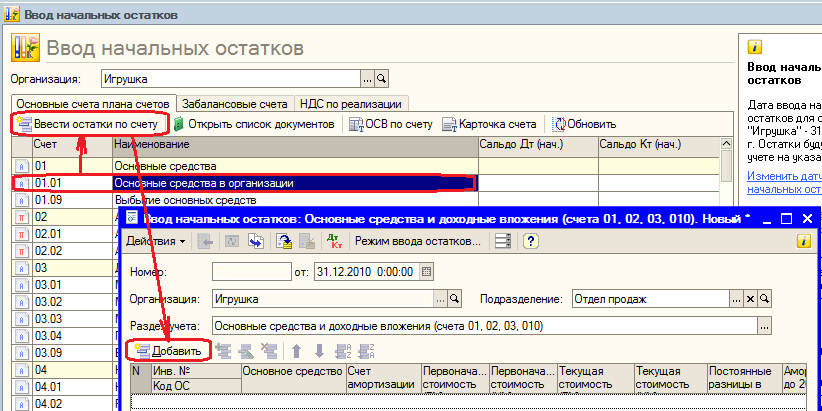

Рис. 4.19. Вызов документа для ввода начальных остатков по основным средствам

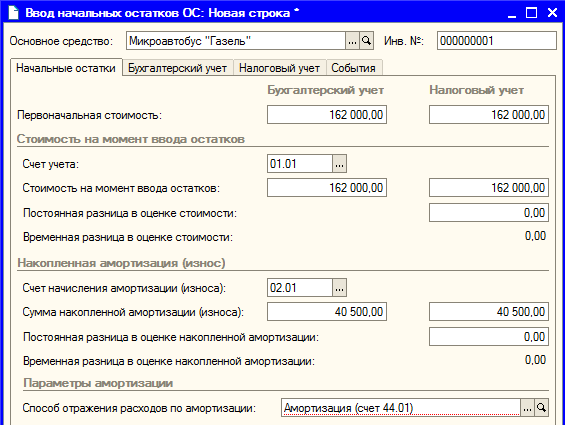

Рис. 4.20. Закладка «Начальные остатки»

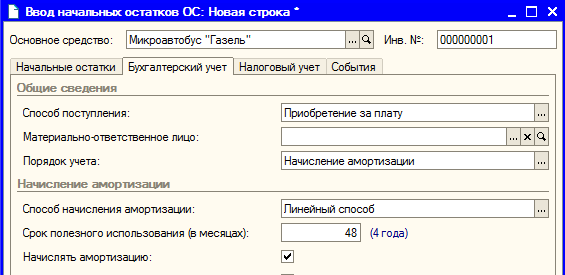

Рис. 4.21. Закладка «Бухгалтерский учет»

Рис. 4.22. Закладка «Налоговый учет»

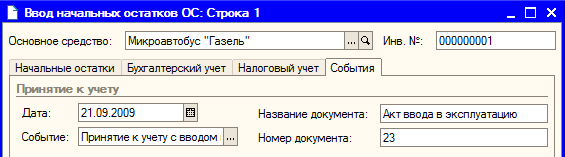

Рис. 4.23. Закладка «События»

Аналогичным образом вводятся данные по ксероксу. Для этого нужно создать новый документ для подразделения Администрация, выбрать основное средство – «Ксерокс» и заполнить все закладки документа «Ввод начальных остатков» (рис.4.20-4.23). Обратите внимание, что по каждому подразделению, в котором есть на учете основные средства, должен быть введен свой документ (рис. 4.24)

Рис. 4.24. Документы по вводу начальных остатков по ОС

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 138; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.190.28.144 (0.008 с.) |

Рис. 4.16. Элемент справочника Способы отражения расходов по амортизации (счет 26)

Рис. 4.16. Элемент справочника Способы отражения расходов по амортизации (счет 26)