Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчеты с подотчетными лицамиСодержание книги

Поиск на нашем сайте

Между организацией и сотрудниками денежные отношения возможны не только при выплате зарплаты. Выдача денег на командировочные расходы, на приобретение материалов, канцтоваров и пр., - эти операции происходят на любом предприятии. Подотчетными лицами являются работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные и командировочные расходы. При этом подотчетные лица должны состоять с организацией в трудовых отношениях, регулируемых Трудовым Кодексом. Авансы под отчет выдаются по распоряжению руководителя предприятия на основании письменного заявления получателя с указанием назначения аванса и срока, на который он выдается. Денежные средства выдаются сотрудникам по расходным кассовым ордерам и могут расходоваться строго по назначению, указанному в кассовом ордере и других документах. Взаиморасчеты с подотчетными лицами в бухгалтерском учете отражаются по счету 71 «Расчеты с подотчетными лицами». По своей сути данный счет активно-пассивный и отражает либо задолженность подотчетного лица перед предприятием, либо наоборот, предприятия перед подотчетным лицом (если его расходы превысили выданные ему средства). Детализация взаиморасчетов с подотчетными лицами ведется с точностью до сотрудника. Для выдачи денежных средств из кассы организации под отчет сотруднику вводится документ «Расходный кассовый ордер» и выбирается операция «Выдача подотчетному лицу». Дальнейшие расчеты между организацией и подотчетным лицом могут развиваться по одному из четырех сценариев. 1. Сценарий первый. Подотчетное лицо вообще не использовало выданные ему средства. В этом случае оформляется только документ «Приходный кассовый ордер» на всю сумму выданных ранее денежных средств. 2. Сценарий второй. Сотрудник частично использовал выданные ему средства. В этом случае, оставшиеся у него денежные средства он возвращает в кассу предприятия по документу «Приходный кассовый ордер», а на сумму использованных средств отчитывается по документу «Авансовый отчет». 3. Сценарий третий. Сотрудник полностью потратил выданные ему средства. В кассу возвращать нечего, на сумму полученных (и потраченных) средств сотрудник отчитывается по документу «Авансовый отчет». 4. Сценарий четвертый. Сотрудник потратил больше, чем получил из кассы предприятия. На потраченную сумму он отчитывается по документу «Авансовый отчет», а на сумму превышения авансового отчета над соответствующим РКО, формируется еще один документ РКО. Регистрация в бухгалтерском учете возврата выданных ранее и не использованных сумм осуществляется с использованием документа «Приходный кассовый ордер» с установленным видом операции «Возврат от подотчетного лица». Документ «Авансовый отчет», оформляется в той валюте, которая определена для сотрудника при выдаче ему денежных средств. Если РКО был выписан в валюте, то для отражения валютного авансового отчета, необходимо нажать экранную кнопку «Цены и валюта…» и указать валюту авансового отчета. По умолчанию авансовые отчеты формируются в рублях. Документ имеет несколько табличных частей, которые располагаются на соответствующих закладках. Информация о денежных средствах, полученных подотчетным лицом, отображается на закладке «Авансы». Денежные средства, выданные подотчетному лицу могут быть израсходованы на:

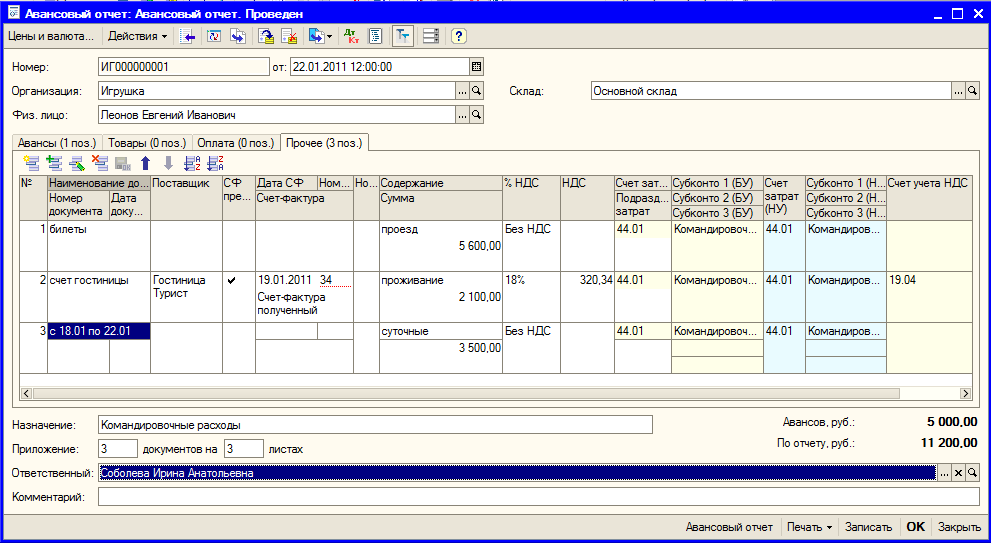

Данные о расходе денежных средств заполняются в документе «Авансовый отчет» на соответствующих закладках табличной части. Информация о приобретенных подотчетным лицом МПЗ фиксируется на закладке «Товары», информация о приобретении возвратной тары фиксируется на закладке «Тара». Информация об израсходованных подотчетным лицом суммах заполняются в соответствии с предоставленными подотчетным лицом печатными формами документов. На закладке «Прочее» указываются услуги (в том числе и командировочные расходы), оплаченные физическим лицом из подотчетных сумм. Затраты подотчетного лица на оплату поставщикам фиксируются на закладке «Оплата». Сумма фиксируются в двух валютах: валюте, в которой подотчетное лицо реально расплатился с поставщиком и в валюте взаиморасчетов, указанной в договоре поставщика. При проведении авансового отчета автоматически корректируется сумма задолженности перед поставщиком. К дополнительным расходам подотчетного лица могут относиться командировочные расходы, расходы на проезд, расходы на бензин и т.д. Эта информация заполняется на закладке «Прочее». В качестве дополнительной информации может быть указана та статья затрат, на которую надо отнести прочие расходы подотчетного лица. Для корректного отражения операций необходимо указать в табличной части документа счет и аналитику бухгалтерского учета приобретаемых объектов (или счет учета расчетов с поставщиками, которым произведена оплата). При проведении документа формируются бухгалтерские записи по дебету счетов, указанных в табличной части документа (в том числе счета учета НДС по приобретенным ценностям), и кредиту счета 71 «Расчеты с подотчетными лицами», соответствующим субсчетам. Если авансовый отчет представляется в рублях - то субсчета 71.01 «Расчеты с подотчетными лицами», если в иностранной валюте - то субсчета 71.02 «Расчеты с подотчетными лицами (в валюте)». При проведении документа «Авансовый отчет» автоматически не отслеживается соблюдение нормативов затрат, связанных с командировками. В результате этого, весь НДС может быть принят к вычету. Для выделения сверхнормативных затрат следует создать отдельные строки - командировочные в пределах норматива и сверх норматива Практикум 5.4

На закладке «Авансы» выбирается соответствующий РКО. Для данной операции нужно заполнить закладку «Прочие». Замечание: Поле «Счет-фактура» во второй строке заполнится автоматически после записи документа

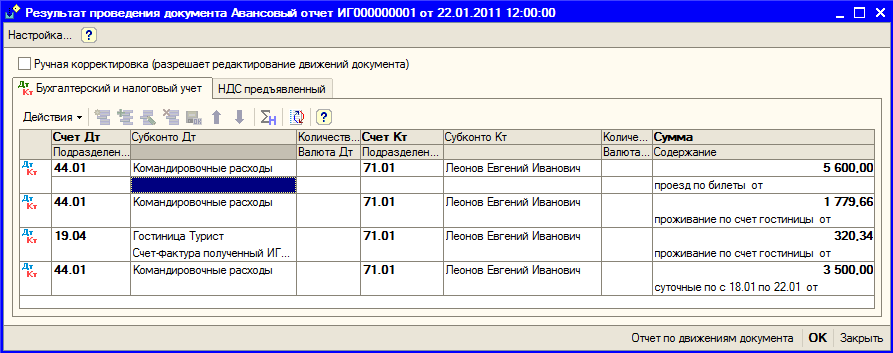

Рис. 5.14. Документ «Авансовый отчет». Закладка «Прочие» При решении поставленной задачи следует обратить внимание на порядок учета НДС. Проводки по Авансовому отчету

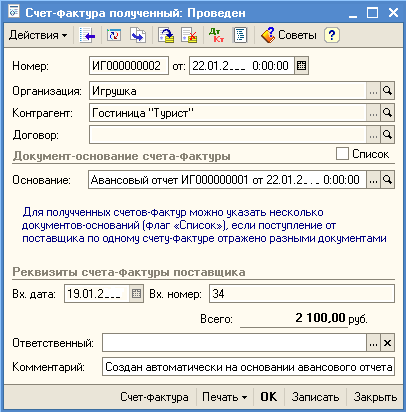

Рис. 5.16. Проводки бухгалтерского учета по авансовому отчету После проведения документ автоматически регистрирует счет-фактуру для формирования записи книги покупок. Счет фактуру можно посмотреть в меню Покупка > Ведение книги покупок > Счета-фактуры полученные:

Рис. 5.15. Счет-фактура, автоматически сформированная по авансовому отчету Практикум 5.5

Для того, чтобы узнать сумму перерасхода по сотруднику Леонову Е.И., можно сформировать отчет «Оборотно-сальдовая ведомость по счету 71» (рис.5.18)

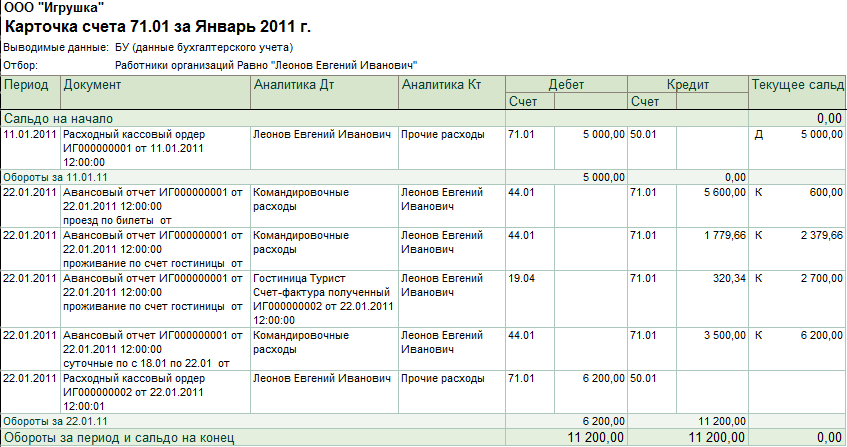

Затем оформить документ «Расходный кассовый ордер» на выдачу суммы перерасхода по авансовому отчету Леонова Е.И Для проверки правильности ввода операций сформируйте отчет «Карточка счета» 71.01 по сотруднику Леонову за январь (рис. 5.19)

Рис. 5.19. Карточка счета 71.01

Контрольные вопросы

1. Какой документ типовой конфигурации «1С:Бухгалтерии» нужно выбрать для оформлении операции получения наличных денежных средств в банке? 2. Какие параметры нужно установить в документе «Расходный кассовый ордер» для оформления операции выдачи в подотчет на командировку 1500 долларов? 3. На основании какой информации формируется отчет «Кассовая книга»? 4. В каком случае при формировании «Кассовой книги» пользователю выдается сообщение «Обороты по документам и проводкам за <Дата> не совпадают!»? 5. На какой закладке в документе «Авансовый отчет» отражается информация о суточных командировочных расходах? 6. Куда заносится информация для автоматического заполнения фамилий главного бухгалтера и кассира в печатной форме документа «Приходный кассовый ордер»? 7. В чем разница в действии кнопок «Записать» и «ОК» в документах системы «1С:Бухгалтерия»? ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 6. Движение денежных средств по расчетному счету всегда характеризуется наличием достаточно большого числа документов, так или иначе связанных с поступлением денежных средств на расчетный счет, или их списанием. Целью практического занятия является ознакомление с правилами заполнения документов по учету безналичных денежных средств и формирования отчетов по соответствующим счетам бухгалтерского учета.

|

||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 314; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.89 (0.01 с.) |

Рис. 5.18. ОСВ по счету 71

Рис. 5.18. ОСВ по счету 71