Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Поступление нематериальных активов

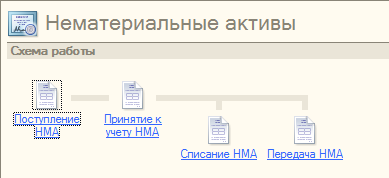

На рисунке 9.18 представлена последовательность операций по учету нематериальных активов

Рис. 9.18. Документы по учету операций с НМА Практикум 9.6

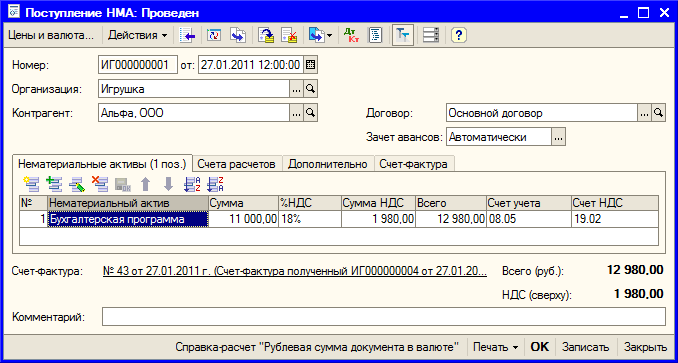

Для оформления операции поступления НМА в системе «1С:Бухгаалтерия 8» предусмотрен специальный документ, который вызывается из меню НМА > Поступление НМА (рис.9.19).

Рис. 9. 19. Документ «Поступление НМА»

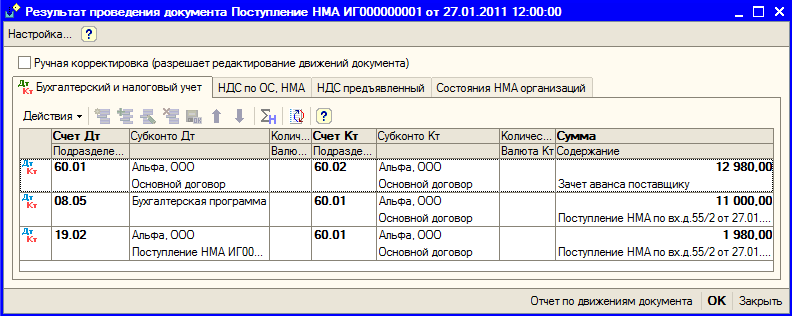

Рис. 9.20. Проводки документа «Поступление НМА» Принятие к учету нематериальных активов Практикум 9.7

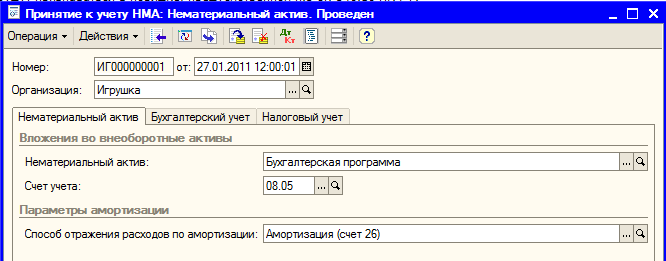

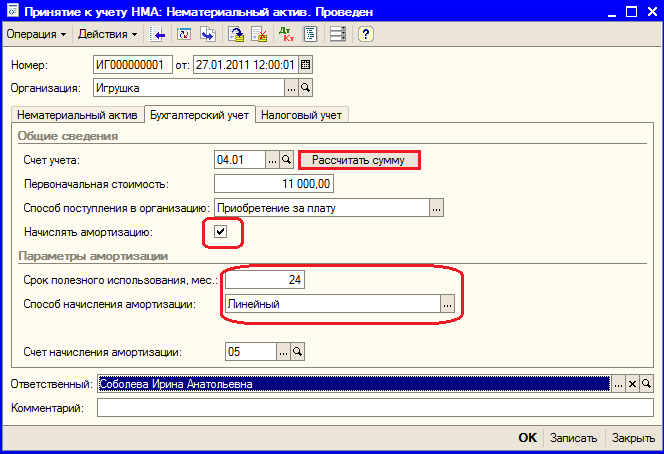

Для отражения принятия к учету нематериального актива (расходов на НИОКР) предназначен Документ, который вызывается из меню НМА > Принятие к учету НМА (рис. 9.21)

Рис. 9.21. Принятие к учету НМА

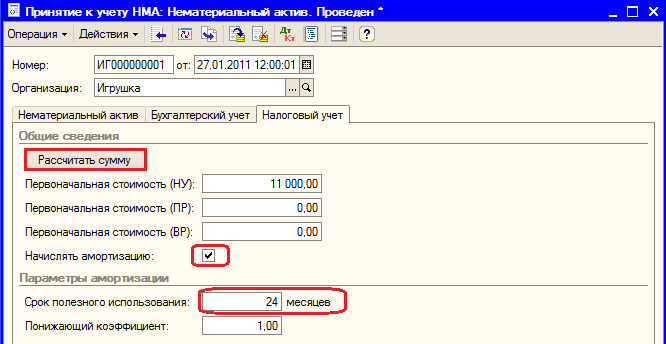

На закладках «Бухгалтерский учет» и «Налоговый учет» первоначальная стоимость нематериального актива заполняется автоматически по кнопке «Рассчитать сумму» (рис. 9.22, 9.23)

Рис. 9.22. Принятие к учету НМА. Закладка «Бухгалтерский учет»

Рис. 9.23. Принятие к учету НМА. Закладка «Налоговый учет» Начисление амортизации по НМА и НИОКР Практикум 9.8

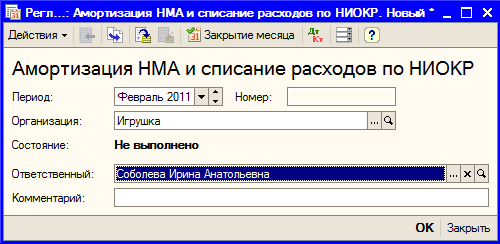

Начисление амортизации по нематериальным активам осуществляется регламентной операцией, которая вызывается из меню НМА > Амортизация НМА и списание расходов по НИОКР или из меню Операции > Регламентные операции (рис. 9.25).

Рис. 9.25. Документ «Амортизация НМА» При выполнении этой операции рассчитывается амортизация нематериальных активов, за исключением тех активов, по которым амортизация уже была начислена в течение отчетного периода, например, документами Передача НМА, Списание НМА, Операция (бухгалтерский и налоговый учет). Для организаций, применяющих ПБУ 18 "Учет расчетов по налогу на прибыль", одновременно с начислением амортизации проводится расчет постоянных и временных разниц.

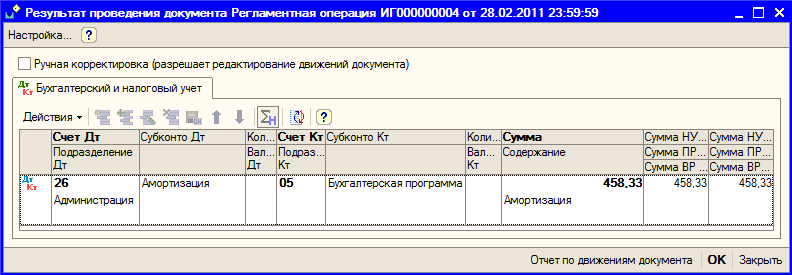

Рис. 9.26. Проводки документа «Амортизация НМА»

Контроль правильности ввода операций Практикум 9.9

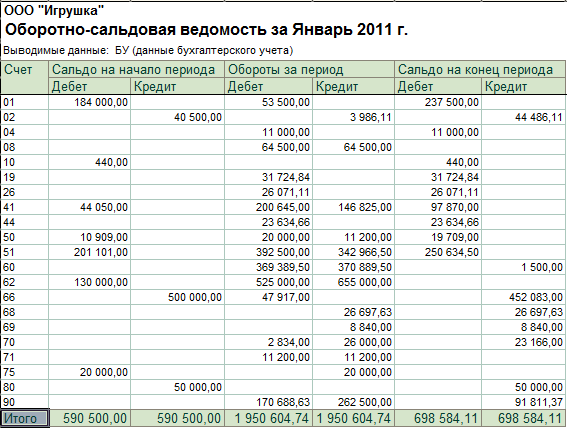

Рис. 9.27. ОСВ за Январь

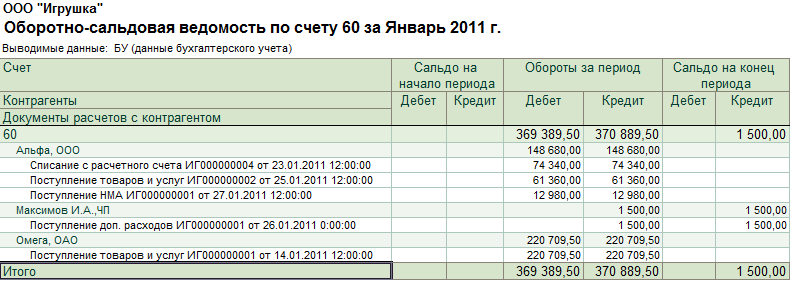

Рис. 9.28. ОСВ по счету 60 за Январь

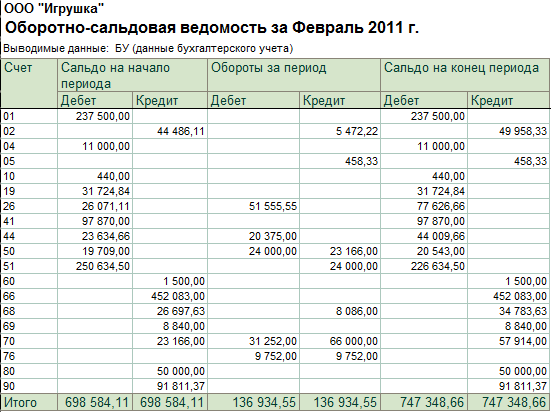

Рис. 9.29. ОСВ за Февраль Контрольные вопросы

1. Как правильно в типовой конфигурации «1С:Бухгалтерия» оформить дополнительные расходы при поступлении основных средств? 2. Можно ли данные о способе начисления амортизации занести непосредственно в справочник «Основные средства»? 3. Каким документом оформляется поступление основных средств? 4. Какие проводки формирует документ «Принятие к учету ОС»? 5. В каком документе указывается срок полезного использования нематериального актива? 6. Каким документом осуществляется расчет амортизации ОС 7. Будет ли отражаться в отчете «Ведомость амортизации ОС» полностью амортизированное основное средство, но состоящее на учете а организации? ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 10. Целью данного практического занятия является освоение технологии определения финансового результата деятельности предприятия за отчетный период и формирования регламентированной отчетности.

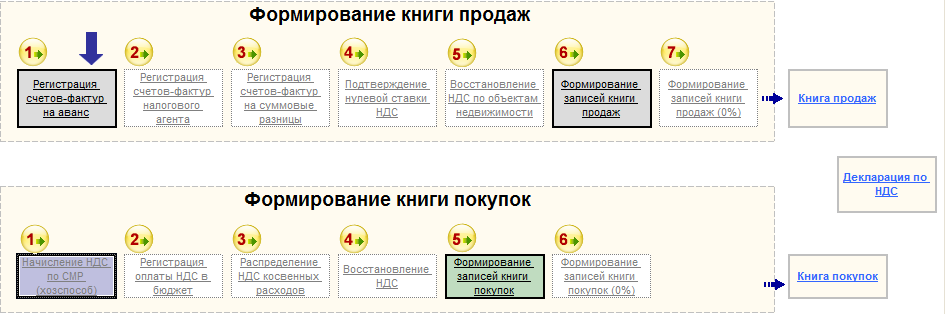

Расчеты по НДС В процессе заполнения документов, связанных с покупкой и продажей, суммы НДС регистрируются автоматически в специальных регистрах «НДС покупки», «НДС Продажи», «НДС предъявленный» и др. По завершении периода перед подготовкой отчетности по НДС выполняется ряд регламентных операций, в результате которых можно автоматически сформировать отчетные формы по НДС: книгу покупок, книгу продаж, налоговую декларацию. При выполнении регламентных операций по НДС требуется соблюдать очередность, так как результаты проведения одного документа влияют на заполнение других. При проведении, отмене проведения или изменении регламентных документов проверяется факт выполнения подчиненных регламентных операций. Для актуализации регламентных операций требуется перезаполнение и проведение соответствующих документов. Для контроля правильности и последовательности выполнения регламентных операций в системе «1С:Бухгалтерия 8» создан специальный помощник, который вызывается из меню Покупка или Продажа > Ведение книги покупок > Помощник по учету НДС (рис. 10.1).

Рис. 10.1. Помощник по учету НДС Практикум 10.1

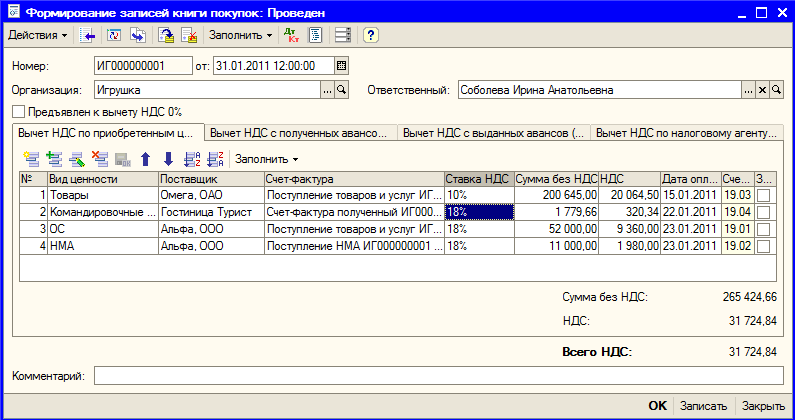

В системе «1С:Предприятие» «Книга покупок» – это отчет, который формируется на основе данных регистра «НДС записи книги покупок». В свою очередь, в данный регистр информация поступает при проведении документа «Формирование записей книги покупок» (меню Покупка > Ведение книги покупок > Формирование записей книги покупок). Документ формируется последним днем месяца, табличная часть заполняется по кнопке «Заполнить» (рис.10.2).

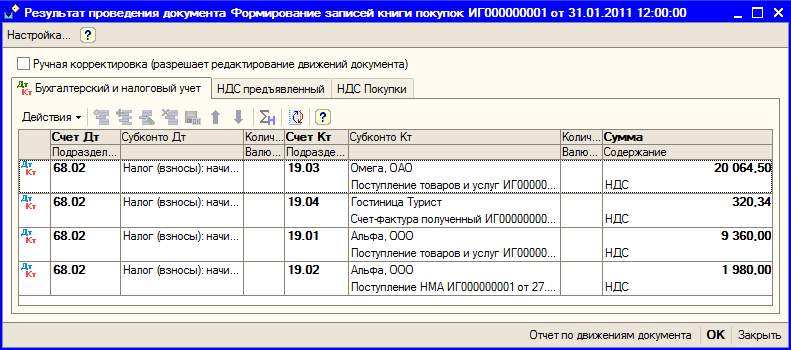

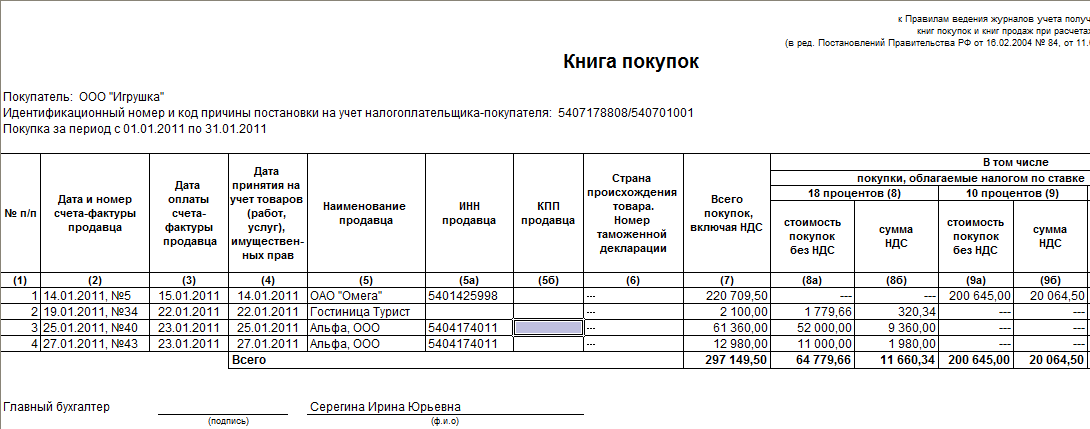

Рис. 10.2. Формирование записей книги покупок В результате проведения формируются проводки документа (рис. 10.3). После того, как сформированы записи и проводки, можно сформировать и напечатать отчет «Книга покупок» (вызывается из меню Покупка > Ведение книги покупок > Книга покупок или Помощник по учету НДС (рис. 10.1, 10.4).

Рис. 10.3. Проводки документа «Формирование записей книги покупок»

Рис. 10.4. Отчет «Книга покупок» Практикум 10.2

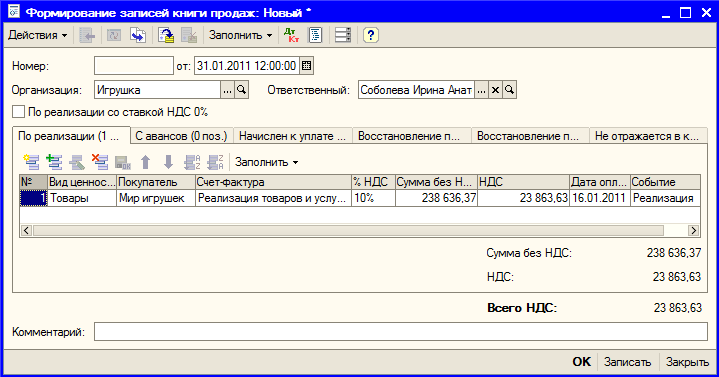

Документ «Формирование записей книги продаж» (рис. 10.5) в данном случае проводок не формирует, потому что они уже сформированы при отгрузке товара, однако он осуществляет движения в регистрах «НДС продажи», «НДС начисленный», на основе этих регистров формируется отчет «Книга продаж» (рис. 10.6).

Рис. 10.5. Формирование записей книги продаж

Рис. 10.6. Книга продаж за Январь

|

||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 106; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.40.43 (0.008 с.) |