Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формирование платежной ведомости

Практикум 8.8

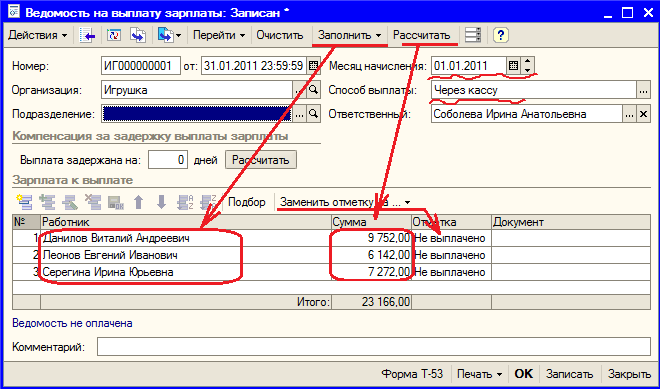

Прежде чем выплатить зарплату работникам организации необходимо сформировать ведомость (меню Зарплата > Выплата зарплаты > Ведомость на выплату зарплаты). Документ позволяет сформировать печатную форму расчетно-платежной ведомости, но не формирует никаких проводок или записей в регистрах. Ведомость на выплату зарплаты используется в качестве документа-основания при формировании платежных документов. Документ содержит шапку и табличную часть. В шапке документа следует обратить внимание на реквизиты «Месяц начисления», который вводится как дата, и «Способ выплаты» - через кассу или банк. Для заполнения табличной части документа необходимо нажать кнопку «Заполнить» (рис. 8.26) и выбрать один из предложенных способов:

В первом случае анализируется регистр накопления «Взаиморасчеты с сотрудниками организаций» и выводятся в табличную часть только те сотрудники, которым произведено начисление зарплаты, во втором случае заполнение идет по общему списку работников организации. После заполнения табличной части списком работников имеется возможность автоматически заполнить графу «Сумма», для чего необходимо нажать кнопку «Рассчитать» (рис. 8.26). При автоматическом заполнении табличной части сумма задолженности по зарплате будет определена как остаток на конец месяца начисления по каждому работнику. Если указан способ выплаты «Через банк», то исчезают графы табличной части «Отметка» и «Документ». При выплате через банк предприятие полностью перечисляет суммы заработной платы, положенные к выплате, на лицевые счета сотрудников и заработная плата считается полностью выплаченной. Таким образом, при выплате через банк не может быть депонированной заработной платы.

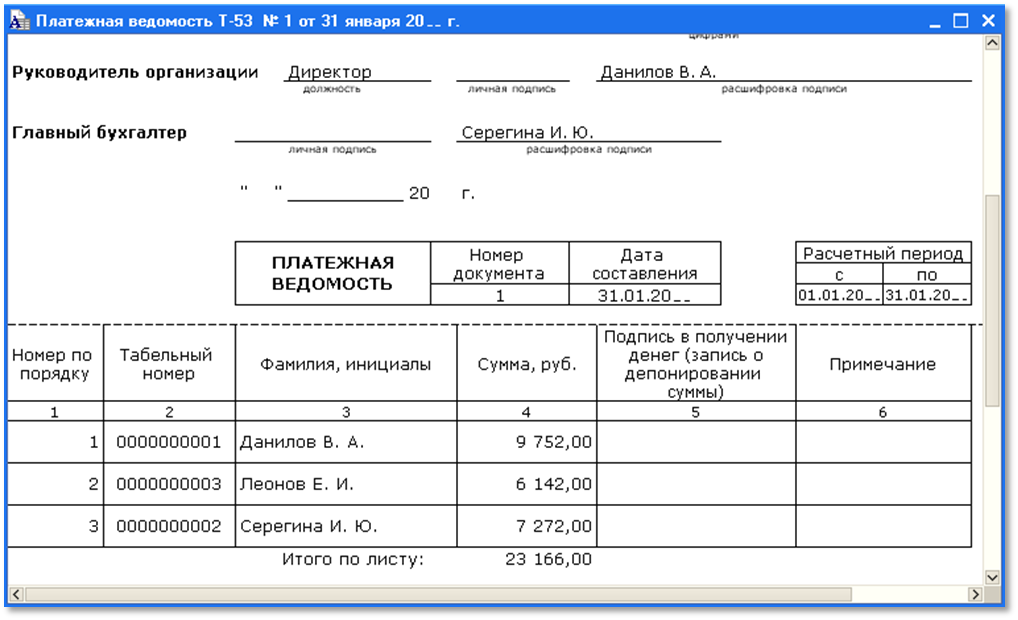

Рис. 8.26. Документ «Ведомость на выплату зарплаты» С помощью документа «Ведомость на выплату зарплаты» формируется печатная форма платежной ведомости (рис. 8.27). Ведомость распечатывается и передается в кассу для оплаты. Сотрудники, получая деньги в кассе, расписываются в ведомости. Деньги, не выданные в срок, определенный в ведомости (как правило, в течение трех дней) депонируются.

Рис. 8.27. Печатная форма «Платежной ведомости» Выплата зарплаты через кассу Практикум 8.9

Для оформления в системе операции получения наличных средств с расчетного счета в кассу предприятия нужно ввести документ «Приходный кассовый ордер» с видом операции «Получение наличных в банке». Печатная форма документа см. на рис. 8.28

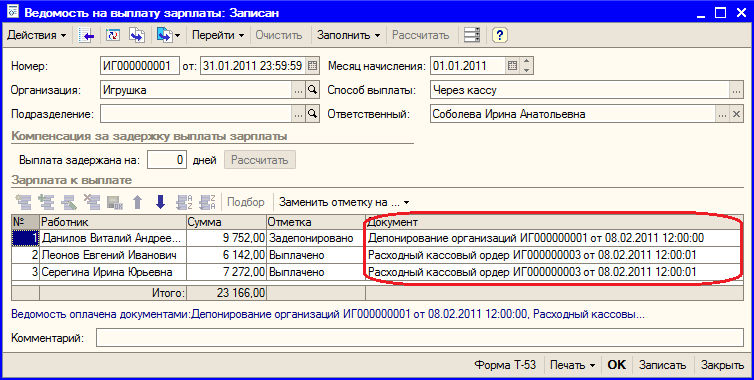

Рис. 8.28. Приходный кассовый ордер После выплаты зарплаты через кассу, в документе «Ведомость на выплату зарплаты» тем сотрудникам, кому выплата произведена, необходимо установить отметку «Выплачено». Если список сотрудников большой, а НЕ получили зарплату только несколько человек, то работникам, кто не получил зарплату, вручную исправить отметку на «Не выплачено», а всем остальным (по кнопке «Заменить отметку на …») можно установить общую отметку «Выплачено». Откройте документ «Ведомость на выплату зарплаты» за январь, проставьте отметку - «Выплачено» или. «Задепонировано» (рис. 8.29).

Рис. 8.29. Ведомость после выдачи зарплаты Последняя графа табличной части - «Документ» заполняется автоматически при регистрации выплаты зарплаты работнику. Для документального оформления выплаты и депонирования зарплаты достаточно на основании документа «Ведомость на выплату зарплаты» ввести соответствующий документ (рис. 8.23).

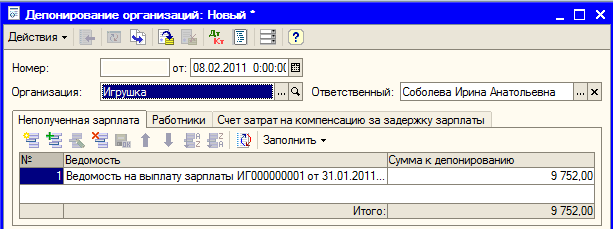

Рис. 8.30. Ввести на основании «Ведомости на выплату зарплаты»

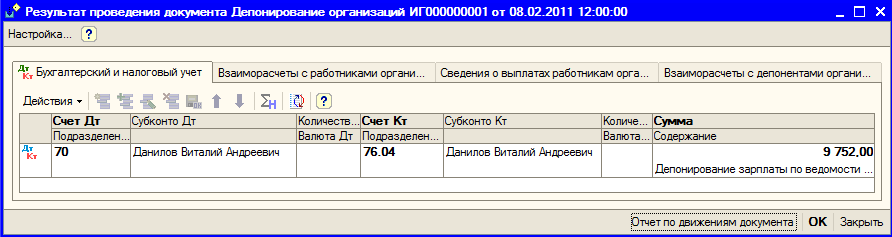

Рис. 8.31. Документ депонирования зарплаты Документ «Депонирование организаций» предназначен для регистрации неполученных работниками сумм заработной платы как депонентов. На закладке Работники, которая заполняется автоматически при проведении документа, выводится список работников, заработная плата которых депонируется. При проведении документа регистрируются только по суммам, помеченным в платежных ведомостях отметкой «Задепонировано», задолженность организации перед работником уменьшается (т.е. задепонированные суммы считаются выплаченными) (рис.8.32). Для документа предусмотрена печатная форма:- карточка депонента

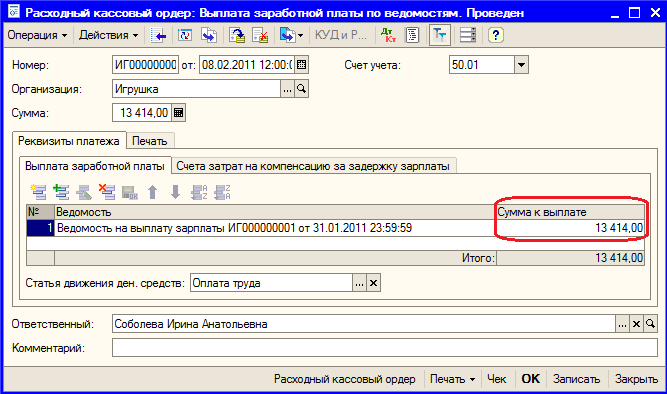

Рис. 8.32. Проводки документа «Депонирование» Расходный кассовый ордер вводится также на основании «Ведомости на выплату заработной платы». Сумма РКО соответствует общей сумме строк ведомости с отметкой «Выплачено» (рис. 8.33)

Рис. 8.33. Документ «Расходный кассовый ордер» с видом операции

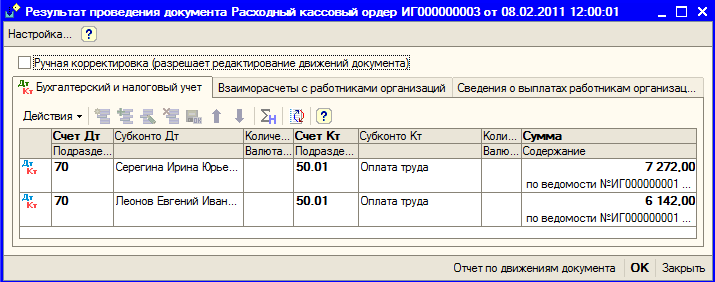

Рис. 8.34. Проводки документа «Расходный кассовый ордер» После проведения документов «Депонирование» и РКО, эти документы фиксируются в колонке «Документы» «Ведомости на выплату зарплаты»(рис.8.35)

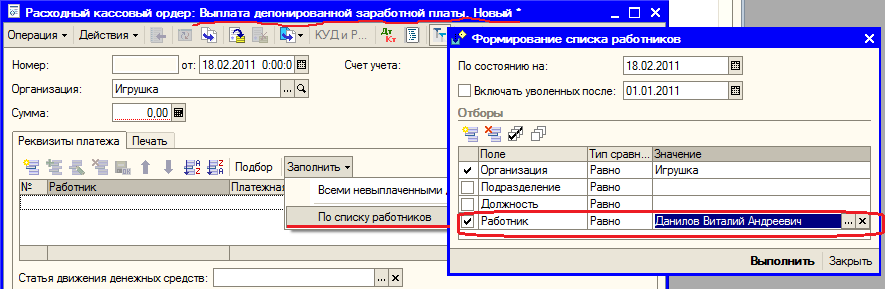

Рис. 8.35. Вид «Ведомости на выплату зарплаты» после проведения документов оплаты Оформление выплаты депонированной зарплаты показано на рис. 8.36.

Рис. 8.36. Выплата депонированной заработной платы Отчеты по заработной плате Практикум 8.10

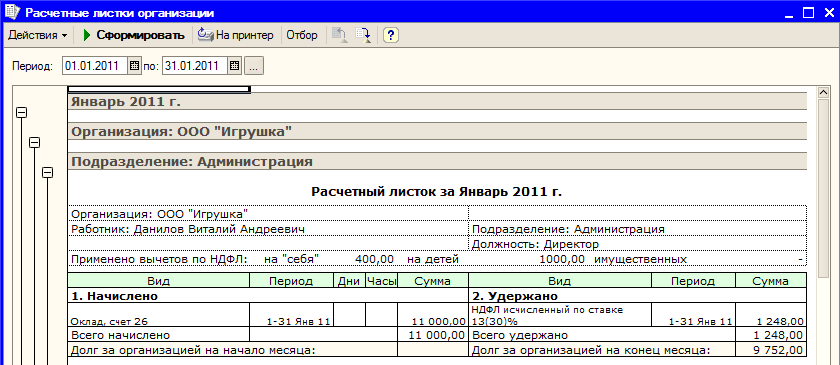

Рис. 8.37. Расчетные листки

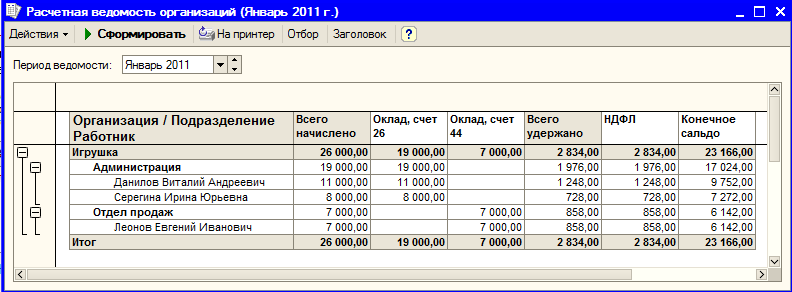

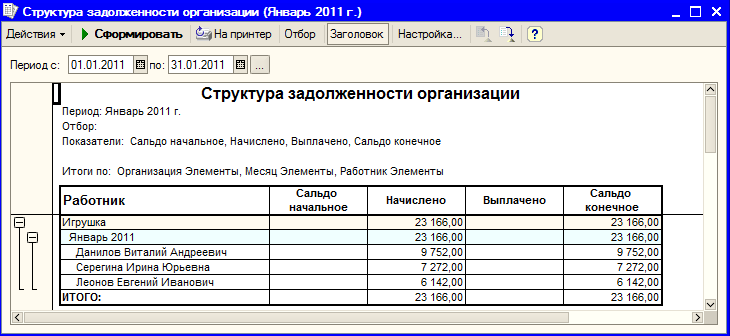

Рис. 8.38. Расчетная ведомость (произвольная форма) за январь Начисленную, но не выплаченную зарплату можно проанализировать с помощью отчета «Структура задолженности перед работниками» рис.8.39

Рис. 8.39. Отчет «Структура задолженности организации»

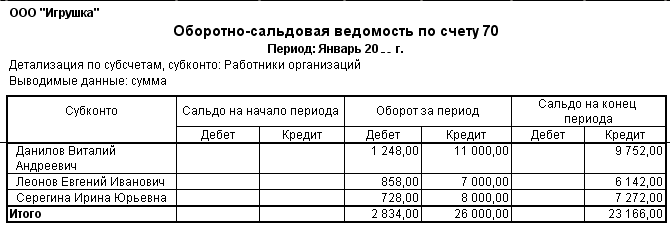

Рис. 8.40. Отчет «Оборотно-сальдовая ведомость по счету 70» Самостоятельная работа

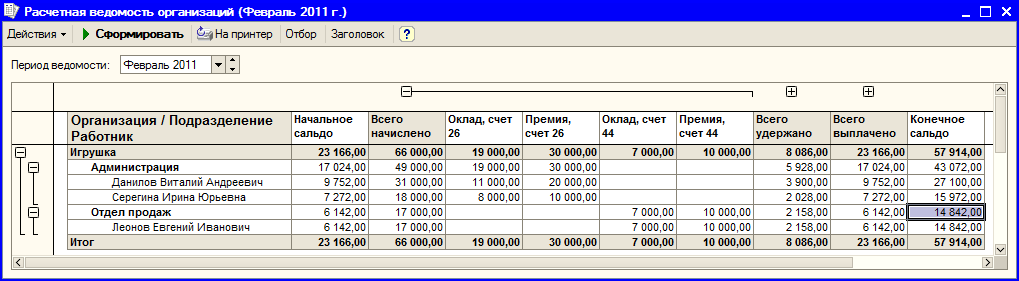

Рис. 8.41. Расчетная ведомость (произвольная форма) за февраль

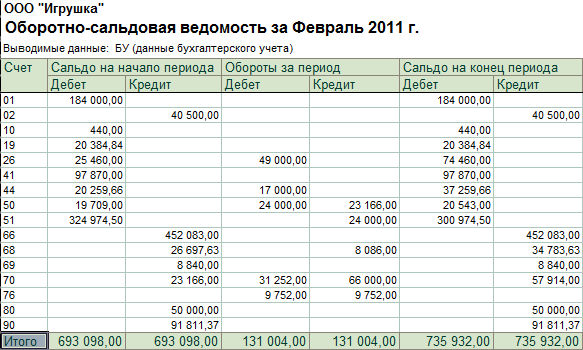

Рис. 8.42. Для контроля: ОСВ за февраль Контрольные вопросы 1. Как правильно в типовой конфигурации «1С:Бухгалтерия» оформить сотрудника для работы в нескольких организациях, учет которых ведется в одной информационной базе? 2. Может ли пользователь отключить ведение аналитического учета в разрезе работников организации на счете 70? 3. Как в типовой конфигурации «1С:Бухгалтерия» настроить максимальные суммы до которых предоставляются стандартные вычеты по НДФЛ? 4. С помощью каких отчетов можно получить информацию о задолженности предприятия по оплате труда по каждому сотруднику на указанную дату? 5. Какие способы выплаты заработной платы реализованы в типовой конфигурации «1С:Бухгалтерия» и какими документами они оформляются? 6. В каком справочнике хранится информация о необходимости предоставления сотруднику стандартных вычетов для автоматического расчета НДФЛ? 7. Какие проводки формируются при выплате из кассы депонированной заработной платы? ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 9. Целью данного практического занятия является освоение общей схемы отражения операций по учету основных средств и нематериальных активов, правильного выбора и заполнения соответствующих документов типовой конфигурации системы «1С:Бухгалтерия».

|

|||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 158; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.36.141 (0.014 с.) |