Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Классические методы экономического анализа

К классическим методам экономического анализа относятся: - балансовый; - цепных подстановок; - абсолютных и относительных разниц; - интегральный; - логарифимирования; - дифференциальный; - способ долевого участия. Методические приемы данной группы просты и доступны для практического применения. Рассмотрим некоторые из этих методов. 5.3.1. Балансовый метод Балансовый метод служит в основном для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, результаты которых должны быть тождественны. Этот метод широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, материалами, основными средствами производства и т.д., а также при анализе полноты их использования. Например, при анализе обеспеченности организации трудовыми ресурсами составляют баланс, в котором, с одной стороны, показывается потребность в трудовых ресурсах, а с другой – их фактическое наличие. При анализе платежеспособности организации используется платежный баланс, в котором соотносятся платежные средства с платежными обязательствами. Как вспомогательное средство балансовый метод применяется в анализе хозяйственной деятельности для проверки исходных сведений, на основе которых проводится анализ, а также для проверки правильности собственно аналитических расчетов, например, при проверке правильности определения влияния разных факторов на рост результативного показателя. В детерминированном анализе алгебраическая сумма величин влияния отдельных факторов должна соответствовать величине общего изменения результативного показателя. Если такая тождественность отсутствует, то это свидетельствует о неполном учете факторов или ошибках в расчетах. Балансовый метод может быть использован для построения детерминированных аддитивных моделей. Например, модель объема реализации товаров построена на основе товарного баланса: Зн + П = Р + В + Зк, Р = Зн + П – В – Зк, где Зн, Зк – запасы товаров на начало и конец периода; П – поступление товаров; Р – объем реализации товаров; В – другие направления выбытия товаров. В некоторых случаях балансовый метод можно использовать для определения степени влияния отдельных факторов на прирост результативного показателя. Например, когда из трех факторов известно влияние двух, то влияние третьего можно определить, отняв от общего прироста результативного показателя результат влияния первых двух факторов.

Факторы «прямого» действия по отношению к результату (т.е. чем больше фактор, тем больше результат, и наоборот) — это запасы на начало периода и поступления, а факторы «обратного» действия (чем меньше фактор, тем больше результат, и наоборот) — это прочее выбытие и запасы на конец периода.

5.3.2. Метод цепных подстановок Метод цепных подстановок используется для того, чтобы выявить, какие факторы влияли на анализируемый показатель, и установить, в каком направлении и как действовал каждый фактор. Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и т. д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя. Элиминирование — это логический прием, при котором последовательно выделяют влияние одного фактора и исключают воздействие других. Степень влияния того или иного показателя определяется последовательным вычитанием: из второго расчета вычитается первый, из третьего – второй и т. д. В первом расчете все величины базисные, в последнем — фактические. В практике анализа, в первую очередь, выявляется влияние количественных показателей, а потом — качественных. Так, если требуется определить степень влияния численности работников и производительности труда на размер выпуска промышленной продукции, то прежде устанавливают влияние количественного показателя – численности работников, а потом качественного – производительности труда.

Прежде чем приступать к расчетам, необходимо, во- первых, выявить четкую взаимосвязь между изучаемыми показателями, во-вторых, разграничить количественные и качественные показатели, в-третьих, правильно определить последовательность подстановки в тех случаях, когда имеется несколько количественных и качественных показателей (основных и производных, первичных и вторичных). Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать. Произвольное изменение последовательности подстановки меняет количественную весомость того или иного показателя. Чем значительнее отклонение фактических показателей от плановых, тем больше и различий в оценке факторов, исчисленных при разной последовательности подстановки. Следует иметь в виду, что количество подстановок зависит от количества факторов в самой факторной модели. В общем виде применение способа цепных постановок можно описать следующим образом:

где a0, b0, c0, d0 – базисные значения факторов, оказывающих влияние на обобщающий показатель у; a1, b1, c1, d1 – фактические значения факторов; ya, yb, yс, yd – промежуточные обобщающие показатели, связанные с изменением факторов а, b, c, d соответственно. Общее изменение ±∆у = (у1 – у0) складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов: ±∆ y = ±∆ ya ± ∆ yb ± ∆ yc ± yd; ±∆ya = ya – y0; ±∆yb = yb – ya; ±∆yc = yc – yb; ±∆yd = yd – yc. Преимущества данного способа: универсальность применения, простота расчетов. Существуют правила, определяющие последовательность подстановки: - при наличии в факторной модели количественных и качественных показателей в первую очередь, как уже отмечалось, рассматривается влияние количественных факторов; - если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа.

5.3.3. Метод абсолютных разниц Метод абсолютных разниц является модификацией метода цепных подстановок. Изменение результативного показателя за счет каждого фактора способом абсолютных разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки:

±∆ y = ±∆ ya ± ∆ yb ± ∆ yc ± yd.

5.3.4. Метод относительных разниц Метод относительных разниц, как и предыдущий, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных (смешанных) моделях типа y = (а – b) с. Он значительно проще цепных подстановок, что при определенных обстоятельствах делает его очень эффективным. Это, прежде всего, касается тех случаев, когда исходные данные содержат уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах. Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа Y = А × В × С. Сначала необходимо рассчитать относительные отклонения фактических (ф) факторных показателей от плановых (пл):

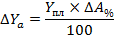

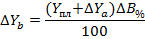

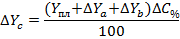

Тогда изменение результативного показателя за счет каждого фактора определяется следующим образом:

Согласно этому правилу для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в процентах, и результат разделить на 100. Чтобы рассчитать влияние второго фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат разделить на 100. Влияние третьего фактора определяется аналогично: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора, результат разделить на 100 и т. д.

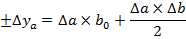

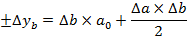

5.3.5. Интегральный метод Интегральный метод факторного анализа позволяет достигнуть полного разложения результативного показателя по факторам. Данный метод не требует классификации факторов на количественные и качественные. Достоинствами интегрального метода являются точность оценки факторных влияний, а также независимость результатов расчетов от последовательности подстановок и последовательности расчета влияния факторов. Можно использовать также уже сформированные рабочие формулы, приводимые в специальной литературе: 1) модель вида: y = a × b:

Совокупное влияние факторов составит: ±∆y = ±∆ya ± ∆yb. 2) модель вида y = a × b × с:

Совокупное влияние факторов составит: ±∆y = ±∆ya ± ∆yb ± ∆yc, где ∆а, ∆b, ∆c – абсолютные отклонения значений показателей-факторов в отчетном периоде; а0, b0, с0 – базисные значения показателей-факторов; а1, b1, с1 – отчетные значения показателей-факторов. Вопросы для самопроверки 1. Обоснуйте цель использования балансового метода в экономическом анализе. 2. Охарактеризуйте метод цепных подстановок и его использование для оценки финансово-хозяйственной деятельности. 3. Охарактеризуйте интегральный метод и его использование в анализе хозяйственной деятельности. 4. Охарактеризуйте методы «абсолютных» и «относительных» разниц и их применение в анализе хозяйственной деятельности.

|

||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 90; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.193.232 (0.03 с.) |