Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность системного и комплексного подходов в анализе хозяйственной деятельности

Системный подход базируется на изучении объектов как сложных систем, которые состоят из отдельных элементов с многочисленными внутренними и внешними связями. Это позволяет глубже изучить объект, получить более полное представление о нем, выявить причинно-следственные связи между его отдельными частями. Системный подход к анализу хозяйственной деятельности предприятия заключается в двух аспектах: - во-первых, каждый анализируемый экономический субъект рассматривается в качестве относительно обособленной системы; - во-вторых, анализ хозяйственной деятельности предприятий производится с помощью многочисленных систем показателей: например, анализируются системы показателей рентабельности, деловой активности, платежеспособности и др. Под системой показателей, характеризующей определенный экономический субъект, процесс или явление, понимается совокупность взаимосвязанных величин, отображающих его состояние и развитие. Несмотря на общий характер данного определения, следует обратить внимание на заключающееся в нем требование взаимосвязи показателей. Поэтому для того чтобы признать совокупность показателей системой, она должна иметь что-то общее, объединяющее показатели. Установление этого «общего» является важным этапом в процессе формирования системы показателей. В ходе проведения системного анализа следует выделить несколько этапов. На первом этапе исследования объект анализа представляется как определенная целостная система, для которой определяются цели и условия функционирования. Производственно-хозяйственную деятельность предприятия можно представить как систему «затраты — выпуск продукции». Данная система состоит из трех подсистем: 1) ресурсов; 2) производственного процесса; 3) готовой продукции. Входом системы «затраты — выпуск продукции» являются материально-вещественные потоки ресурсов (основных и оборотных средств) и потоки трудовых ресурсов. Данные ресурсы, соединяясь в процессе производства, обеспечивают выход системы — материально-вещественные потоки готовой продукции. Таким образом, производственный процесс переводит вход системы в ее выход, т.е. в результате производственного процесса ресурсы превращаются в готовую продукцию. Поскольку главной целью деятельности экономического субъекта является достижение высокого уровня рентабельности, то необходимо проанализировать все факторы, обеспечивающие его.

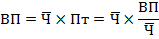

На втором этапе следует определить показатели, характеризующие производственную деятельность экономического субъекта. С этой целью определяются синтетические (обобщающие) и аналитические показатели, используемые в анализе хозяйственной деятельности. Так, например, показатель себестоимости продукции можно рассматривать как синтетический в том случае, если представить себестоимость продукции в общем виде как сумму следующих элементов затрат: С = М + Т + А, где М — материальные затраты; Т — затраты на оплату труда; А — амортизация. В данном случае отдельные элементы затрат — материальные затраты, затраты на оплату труда и амортизация будут являться аналитическими показателями относительно себестоимости продукции. Третий этап предполагает разработку общей структурно-логической схемы изучаемой системы, определение ее главных компонентов, функций, взаимосвязей. При этом формируется общая блок-схема комплексного экономического анализа, где каждому элементу системы соответствует определенный блок. Подобранные на предыдущем этапе показатели распределяются по элементам и связям системы, уточняется их перечень. На четвертом этапе определяются все основные взаимосвязи и факторы, дающие количественные характеристики. Знание факторов производства, их взаимосвязей позволяет определить точную количественную оценку их влияния на отдельные результативные показатели. Так, например, выпуск продукции (ВП) определяется в большей степени производственными факторами: степенью использования основных средств, материальных и трудовых ресурсов:

где

Фо — фондоотдача (показатель эффективности использования основных средств); Мо — материалоотдача (показатель эффективности использования материальных ресурсов);

Пт — производительность труда работников (показатель эффективности использования трудовых ресурсов). Пятый этап анализа посвящается построению в общем виде экономико-математической модели системы на основе информации, полученной на предыдущих этапах. В модель вводят конкретные данные о работе экономического субъекта и получают параметры в числовом выражении. Затем аналитики работают с моделью, т.е. оценивают результаты финансово-хозяйственной деятельности предприятия, выявляют резервы и факторы роста объема производства продукции. Изучение всех сторон деятельности организации с учетом их взаимосвязи есть суть комплексного подхода к анализу хозяйственной деятельности. Комплексность исследования предполагает охват всех структурных подразделений и всех сторон деятельности организации, а также изучение причинно-следственных зависимостей. Например, нельзя: проводить анализ объема выпуска продукции в отрыве от анализа условий производства, анализировать финансовые результаты деятельности, но при этом не исследовать финансовое состояние экономического субъекта. Поскольку экономический субъект представляет собой сложно организованную систему, для оценки его финансового состояния необходим комплексный подход к исследованию целого ряда показателей финансово-хозяйственной деятельности: — структуры капитала предприятия, его размещения и источников образования; — эффективности и интенсивности его использования; — платежеспособности и кредитоспособности предприятия; — запаса финансовой устойчивости. Взаимосвязь основных групп показателей хозяйственной деятельности во многом определяет последовательность проведения комплексного экономического анализа, которая может быть, например, следующей: 1. Анализ организационно-технического уровня производства и качества продукции. 2. Анализ объема производства и продажи продукции. 3. Анализ основных средств и эффективности их использования. 4. Анализ материальных ресурсов и эффективности их использования. 5. Анализ использования трудовых ресурсов и эффективности их использования. 6. Анализ себестоимости продукции. 7. Анализ финансовых результатов. 8. Анализ финансового состояния предприятия. 9. Обобщающая оценка результативности работы предприятия. Такая последовательность проведения комплексного экономического анализа является наиболее целесообразной с точки зрения теории и практики анализа хозяйственной деятельности.

|

||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 74; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.190.102 (0.01 с.) |

— средняя стоимость основных средств за анализируемый период;

— средняя стоимость основных средств за анализируемый период; — средняя стоимость материальных затрат;

— средняя стоимость материальных затрат; — среднесписочная численность работников;

— среднесписочная численность работников;