Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Факторный анализ и факторные модели

Методика факторного анализа Все явления и процессы хозяйственной деятельности организаций находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие – косвенно. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей. В широком смысле под факторным анализом понимают совокупность моделей и методов, ориентированных на выявление, конструирование и анализ внутренних факторов по информации об их «внешних проявлениях». В узком смысле факторный анализ – это совокупность методов и моделей, изучающих и объясняющих связи между наблюдаемыми количественными и качественными признаками, измеряющих степень влияния показателей-факторов на изменение показателя-результата. Факторы – это движущие силы (причины и условия) производственных и экономических процессов и явлений, определяющие характер или существенные черты их развития. Действие факторов проявляется через причинные связи процессов и явлений, количественная характеристика их влияния может быть выявлена через изменение тех или иных технико-экономических (факторных) показателей. Можно выделить следующие виды факторного анализа: - прямой и обратный; - функциональный и вероятностный; - одноступенчатый и многоступенчатый; - статический и динамический; - ретроспективный и перспективный. При прямом факторном анализе исследование ведется дедуктивным способом – от общего к частному. Он проводится с целью комплексного исследования внутренних и внешних, объективных и субъективных факторов, формирующих величину изучаемого результативного показателя. Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логической индукции – от частных, отдельных факторов к обобщающим, от причин к следствиям с целью установления чувствительности изменения многих результативных показателей к изменению изучаемого фактора. Функциональный (детерминированный) факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов. Например, выручка от продаж в торговой точке, реализующей один вид товара, зависит от количества проданных товаров (q) и цены (p):

В = q × p, где В - выручка; q - количество проданного товара в натуральном выражении; р - цена продажи единицы товара. Вероятностный (стохастический) анализ – это методика исследования факторов, связь которых с результативным показателем, в отличие от функциональной, является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при стохастической связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. К примеру, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой в разных организациях. Это зависит от оптимальности сочетания других факторов, формирующих этот показатель. Факторный анализ может быть одноступенчатым и многоступенчатым. Первый вид (одноступенчатый) используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. Например, показатель рентабельности продаж (Rп) равен:

При многоступенчатом факторном анализе проводится детализация факторов на составные элементы с целью изучения их сущности. В таком случае изучается влияние факторов различных уровней соподчиненности. Например, прибыль от продаж состоит из разницы между доходами и разными расходами, т.е. показатель прибыли детализируется и изучается влияние на рентабельность продаж факторов следующего уровня. Статический факторный анализ используется, когда необходимо изучить влияние фактора или группы факторов на изменение результата на определенную (фиксированную) дату. Динамический факторный анализ исследует причинно-следственные связи показателей в динамике. И, наконец, факторный анализ может быть ретроспективным, который изучает причины изменения результатов хозяйственной деятельности за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

Основные задачи факторного анализа: 1. Отбор факторов для анализа исследуемых показателей. 2. Классификация и систематизация их с целью обеспечения системного подхода. 3. Моделирование взаимосвязей между результативными и факторными показателями. 4. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя. 5. Работа с факторной моделью (практическое ее использование для управления экономическими процессами). Факторный анализ проводится по следующей схеме: 1) постановка задачи; 2) отбор факторов, которые определяют исследуемые результативные показатели, классификация и систематизация их с целью обеспечения возможности системного подхода; 3) определение формы зависимости между факторами и результативным показателем, построение факторной модели; 4) расчет влияния каждого фактора на изменение результативного показателя соответствующим приемом; 5) составление баланса отклонения с целью проверки правильности расчетов; 6) формулировка выводов.

Вопросы для самопроверки 1. Что понимается под факторным анализом? 2. Какие существуют виды факторного анализа? 3. По какой схеме проводится факторный анализ?

6.2. Типы факторных моделей и их преобразование В факторном анализе различают модели детерминированные (функциональные) и стохастические (корреляционные). Рассмотрим детерминированные факторные модели, с помощью которых исследуется функциональная связь между результативным показателем (функцией) и факторами (аргументами). При моделировании детерминированных факторных систем необходимо выполнять ряд требований: 1. Факторы, включаемые в модель, и сами модели должны реально существовать, а не быть абстрактными. 2. Факторы, которые входят в систему, должны быть не только необходимыми элементами формулы, но и находиться в причинно-следственной связи с изучаемыми показателями. 3. Все показатели факторной модели должны быть количественно измеримыми, т.е. должны иметь единицу измерения и необходимую информационную обеспеченность. 4. Сумма влияния отдельных факторов должна равняться общему приросту результативного показателя. Различают следующие типы факторных моделей: 1) аддитивные: Y = Результативный показатель (Y) представляет собой алгебраическую сумму (разность) нескольких факторных показателей. Примером аддитивной модели является нахождение прибыли от продаж. Прибыль от продаж = Выручка — Себестоимость — — Коммерческие расходы — Управленческие расходы; 2) мультипликативные: Y = Результативный показатель (Y) — это произведение нескольких факторов, например: Объем продаж = Количество единиц продукции × Цена единицы продукции; 3) кратные: Y = х1: х2. Результативный показатель (Y) – это частное факторов, например: Фондоотдача = Объем продукции: Среднегодовая стоимость основных производственных фондов/ 4) смешанные, представляющие собой сочетание предыдущих моделей в одной, например: Y = (х1 + х2): х3;

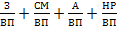

Y = (х1 – х2) × х3 и т. д. Этим основным типам моделей соответствуют методы факторного моделирования: 1. Метод удлинения факторной моделипутем замены одного фактора на сумму однородных показателей. Предположим, исходная факторная модель: Y = В: А. Числитель (В) состоит из суммы элементов: В = b11 + b12 + b13 + b14, тогда Y = В: А = (b11 + b12 + b13 + b14): А = = b11: А + b12: А + b13: А + b14: А= х1 + х2 + х3 + х4 = В итоге получилась аддитивная факторная модель с новым набором факторов. Например, себестоимость единицы продукции (С) можно представить в качестве функции двух факторов: изменения суммы затрат (З) и объема выпуска продукции (ВП). Исходная модель этой факторной системы будет иметь вид: С = Если общую сумму затрат (З) заменить их отдельными элементами, такими как заработная плата (ЗП), сырье и материалы (СМ), амортизация основных средств (А), накладные расходы (НР) и др., то новая факторная модель будет иметь вид аддитивной модели с новым набором факторов: С = = х1 + х2 + х3 + х4 где х1 – трудоемкость продукции; х2 – материалоемкость продукции; х3 – фондоемкость продукции; х4 – уровень накладных расходов.

|

|||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 101; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.150.80 (0.021 с.) |

= х1 + х2 + х3 + … + хn.

= х1 + х2 + х3 + … + хn. = х1 × х2 × х3 × … × хn.

= х1 × х2 × х3 × … × хn.

=

=