Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Индекс относительной силы – RSI

Индикатор RSI был разработан Дж. Уилдером Мл. (Welles J.Wilder Jr.) и опубликован в 1978 году в книге «Новые концепции в технических торговых системах». Необходимость создания индикатора RSI автор обосновывал значительными недостатками ведущего в то время индикатора Momentum. Индекс относительной силы является сегодня одним из самых популярных осцилляторов. В его основе лежит положение теории вероятности о том, что большое количество последовательных повторений движения цены в одну сторону (повышения или понижения) является маловероятным. Основной принцип осциллятора – психологическая перекупленность или перепроданность рынка. Когда трейдеры видят несколько последовательных повышений цен, они с меньшей охотой входят в позицию, т.е., их активность стихает. Следовательно, более вероятен разворот рынка. Стохастический осциллятор и осциллятор Чайкина построены по тому же принципу, что и предыдущие, с небольшими уточнениями, поэтому не рассматриваются.

Моделирование Механические торговые системы Достоинства

Недостатки

Одной из самых распространенных в мире программ по созданию торговых алгоритмов является программа MetaStock. Понятие и сущность производных финансовых инструментов. Критерии отнесения финансовых инструментов к производным. Классификации производных инструментов по рынкам обращения, по типу исполнения, видам базовых активов и иным критериям. Основополагающие и специфические цели использования и функции производных финансовых инструментов. Соотношение производных финансовых инструментов с иными видами финансовых инструментов. Тема 2. Количественные и структурные характеристики рынков.

Шоланова Динара Нургалиевна Источник: С.В. Брюховецкая, Б.Б. Рубцов «Финансовые рынки», учебник В самом общем виде производные финансовые инструменты – это двусторонние и многосторонние соглашения, стоимость которых является производной от некоторой лежащей в их основе величины. В качестве такой величины может выступать цена сырья или сельскохозяйственной продукции, курс акции или облигации, валютный курс, фондовые индексы, процентные ставки, вероятность наступления кредитного события, количество выпавших осадков и т. д.Часто производные инструменты называют срочными контрактами, поскольку они по своей форме представляют собой соглашения о поставке предмета контракта в будущем. С точки зрения временных условий совершения сделок принято выделять спот-рынки и срочные рынки. Спот-рынок — это рынок, на котором участники торговли заключают сделки, исполняемые в день заключения или в ближайшие торговые дни. Срочный рынок — это рынок, на котором участники торговли заключают сделки, исполнение которых происходит в будущем. Производные финансовые инструменты, с точки зрения условий исполнения обязательств сторон, принято подразделять на два основных класса: стандартные (иначе — обычные или классические) и экзотические (нестандартные). К стандартным принято относить: · форвардные контракты; · фьючерсные контракты; · опционные контракты; · свопы. Форвардный контракт — это соглашение между двумя сторонами, в соответствии с которым одна сторона обязуется продать, а другая — принять базовый актив на определенный момент в будущем по установленной цене исполнения. Форвардные контракты заключаются вне биржи, и в момент их заключения контрагенты не обязаны производить какие-либо траты. Фьючерсный контракт — соглашение, аналогичное форвардному контракту. Особенность фьючерса состоит в том, что этот инструмент является стандартизированным и выступает исключительно в качестве объекта биржевой торговли.

Опционный контракт — соглашение между двумя сторонами, дающее право покупателю при ответных обязательствах продавца купить (если это опцион на покупку) или продать (если это опцион на продажу) базовый актив в будущем по установленной цене исполнения. Своп — соглашение между двумя сторонами об обмене в будущем определенными платежами и (или) базовыми активами (условными суммами) в соответствии с оговоренными условиями. В числе экзотических производных — форварды, опционы и свопы, заключающиеся на отличных от стандартных инструментов условиях или сочетающие в себе свойства нескольких инструментов. В зависимости от лежащих в их основе базисных активов производные инструменты подразделяются:

В зависимости от рынков, на которых обращаются производные инструменты, выделяют:

В зависимости от способа исполнения выделяют:

Рынок производных финансовых инструментов неоднороден, и разные виды производных имеют свои отличительные особенности. Однако общим для всех видов производных являются их основные свойства: срочность, производность и способность использовать эффект финансового рычага. Свойство срочности проявляется в удаленности во времени момента исполнения сделки от момента ее заключения. Например, если 15 января трейдер приобретает мартовский фьючерсный контракт на акцию компании А по цене 20 000 руб., то это будет означать, что сделка, заключенная 15 января, будет исполнена спустя два месяца — в марте, когда по условиям сделки покупатель уплатит оговоренную сумму — 20 000 руб., а продавец поставит по условиям контракта акцию компании А. Свойство производности состоит в том, что финансовый результат, получаемый по итогам сделки, зависит от изменения во времени стоимости базового актива (или величины базового параметра, если речь идет о неовеществленном активе, например, процентной ставке, валютном курсе или количестве выпавших осадков). Доход от срочной сделки образуется в результате возникновения разницы между ценой исполнения контракта и текущей ценой базового актива на спот-рынке на момент исполнения. Например, две стороны заключили 1 февраля трехмесячный форвардный контракт на покупку 1000 г золота по цене 2460 руб. за грамм. К 30 апреля цена золота снизилась до 2310 руб. В этом случае продавец контракта оказывается в выигрыше: купив 30 апреля золото на наличном рынке за 2310 руб. за грамм, он тут же продаст его по зафиксированной в контракте цене и получит от покупателя 2460 руб. за грамм. Доход от операции составит 150000 руб. (1000 г х (2460 руб. — 2310 руб.) = 150000 руб.

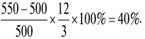

Эффект финансового рычага проявляется в том, что производные финансовые инструменты позволяют получать сопоставимую прибыль при инвестициях, существенно меньших в сравнении с вложениями в базовые рыночные активы. Например, если инвестор уверен в росте в течение трех месяцев курса акций компании X, продающихся сегодня на спот-рынке по 500 руб., то он может купить 100 акций сегодня и ждать роста цены. Допустим, через три месяца цена вырастает до 550 руб. Прибыль инвестора составит 100 х (550—500) = 5000 руб., а доходность в процентах годовых

Если бы инвестор вместо этого купил опцион с ценой исполнения 500 руб., заплатив за это премию (допустим, величина премии опциона — 3000 руб.), то прибыль инвестора при затратах, не сопоставимых с затратами на приобретение акций (3000 руб. против необходимых для покупки акций 50 000 руб.), составила бы 100 х (550 — 500) — 3000 = 2000 руб., и доходность операции в процентах годовых была бы существенно выше:

Основной общей функцией рынка ПФИявляется создание и обеспечение обращения фиктивного капитала. Фиктивный капитал(от лат .fictio — вымысел) — капитал, не имеющий внутренней стоимости, но приносящий доход. Возникновение фиктивного капитала обусловлено развитием кредитной системы и финансового посредничества. Фиктивный капитал может существовать в разных формах, но чаще всего это понятие трактуют как капитал, вложенный в ценные бумаги и приносящий его владельцу доход в виде дивиденда или процента. Еще одна важнейшая функция рынка ПФИ — предоставление информации экономическим субъектам. Формируемая на срочном рынке цена базисного актива ПФИ складывается под воздействием рыночных ожиданий покупателей и продавцов в отношении будущей цены этого актива. Решения о будущей купле-продаже базисных активов принимаются экономическими субъектами в результате оценки поступающей информации — как общедоступной, так и инсайдерской. По тому, каково соотношение между текущей спот-ценой базового актива и ценой исполнения контрактов, заключаемых сегодня с исполнением в будущие даты, можно судить о том, как рынок оценивает перспективы изменения цены базового актива в будущем. Например, данные торгов на Московской бирже за 16 декабря 2016 г. позволяют предположить, что участники рынка ориентировались в этот день на повышательную тенденцию в движении курса американского доллара в ближайшие месяцы: спот-курс составил 61,48 руб. за доллар, тогда как расчетная цена фьючерсного контракта с поставкой 16 марта 2017 г. (объем одного контракта — 1000 дол.) составляла 62 979 руб., а расчетная цена аналогичного фьючерса с поставкой 15 июня 2017 г. — 64 139 руб.

Исторически непосредственной причиной возникновения ПФИ послужил рост потребности в защите от рисков, присущих хозяйственным операциям. Базисными активами первых срочных контрактов были в основном продукты сельского хозяйства, а основной причиной заключения сделок была необходимость защиты от роста или падения в будущем цен на соответствующую продукцию. По мере развития рынка ПФИ расширялся круг базисных активов срочных контрактов и появлялись новые возможности защиты от иных видов рисков (валютных, процентных и т. д.). Таким образом, основной прикладной функцией производных является управление рисками хозяйствующих субъектов. Для обозначения операций с производными, основная цель которых сводится к минимизации финансовых рисков, существует специальный термин «хеджирование» (от англ, hedge — ограждать, страховать себя от возможных потерь). Соответственно, лицо, защищающее свою позицию на спот-рынке при помощи производных инструментов, именуется хеджером. Участники рынка, совершающие операции с ПФИ, могут преследовать и иные цели. В частности, целью операций может быть спекуляция, представляющая собой комбинацию покупки и последующей перепродажи финансового инструмента, в том числе для извлечения прибыли. В случае с производными прибыль формируется в виде разницы между ценами закрытия и открытия позиции в срочных контрактах (спекуляция — от позднелат. speculatio, буквально — высматривание). Лицо, осуществляющее такие операции, именуется спекулянтом. Спекулянт сознательно принимает на себя рыночные риски, с которыми сопряжена торговля теми или иными инструментами. Основная цель спекулянта — получить прибыль от благоприятного изменения цен на рынке, что становится возможным лишь при совпадении прогноза спекулянта в отношении будущего изменения цен с реальной ситуацией на рынке. Возможность извлечения прибыли от операций с ПФИ существует при наличии разницы между форвардными и спот-ценами на один и тот же актив. Арбитраж — одновременное совершение торговых операций на разных рынках (применительно к тематике срочного рынка — на спот-рынке и рынке производных), в том числе для извлечения прибыли из разницы цен на один и тот же актив на этих рынках. Грамотно выстроенная стратегия позволяет арбитражеру — участнику рынка, совершающему такие операции, получать гарантированную прибыль при любом поведении рыночных цен при отсутствии издержек (или с минимальными издержками) с минимальным риском.

Структура мирового рынка производных финансовых инструментов в зависимости от вида базисного актива, срока действия контрактов, региональной принадлежности. Количественные характеристики фьючерсных и опционных рынков. Совокупный контрактный номинал биржевых и внебиржевых контрактов. Объем открытых позиций. Современное состояние российского рынка производных инструментов, его структура и количественные характеристики. Специфические особенности российского рынка. Аваззаде Анар Камилович Мировой рынок производных финансовых инструментов имеет определенную внутреннюю структуру. Торговля деривативами ведется на двух отличающихся организацией торгов рынках: биржевом и внебиржевом. Биржевой рынок составляют биржевые площадки, на которых ведется торговля производными финансовыми инструментами. Он характеризуется обезличенностью участников торговли (контрагент по сделке, как правило, неизвестен), характеристикой инструментов, предлагаемых к торговле (стандартизированы по сравнению с внебиржевым рынком), текущие цены на совершение сделок с деривативами доступны всем участникам рынка. Внебиржевой рынок не имеет конкретного места проведения торгов, торги проводятся путем выставления участниками индикативных котировок с помощью информационных систем, а для совершения (подтверждения) сделок участники должны взаимодействовать друг с другом. Тем самым каждый участник торгов ограничен в совершении сделок некоторым доступным для него кругом участников, с которыми у него установлены отношения. Рынок характеризуется менее стандартизированными условиями торговли и более широким набором торгуемых инструментов. Это связано, прежде всего, с менее жесткими, по сравнению с биржевыми, правилами получения разрешения на торговлю тем или иным финансовым инструментом. Необходимо отметить важную особенность биржевого рынка деривативов, которая отличает его от рынка ценных бумаг, имеющего аналогичную структуру. Рынок деривативов одновременно является и первичным и вторичным, а для ценных бумаг биржевой рынок преимущественно выступает как вторичный. При такой организации рынка деривативов возможно как расширение, так и мгновенное сужение его объема. На биржевом рынке обращаются два основных вида финансовых инструментов - фьючерсные и опционные контракты. Внебиржевой срочный рынок представлен многочисленными видами инструментами. Преобладающим в настоящее время является внебиржевой рынок, его доля в суммарной номинальной стоимости контрактов в обращении превышает 85%. Вместе с тем средние обороты на биржевом и внебиржевом рынках приблизительно совпадают, что объясняется многократной перепродажей биржевых контрактов. Большинство деривативов можно отнести к одному из четырех классов в зависимости от базового финансового актива, лежащего в основе производного финансового инструмента: товарные деривативы - контракты, зависящие от состояния товарного рынка, или от совместного состояния товарного рынка и какого-либо иного, например, валютного или фондового рынка; деривативы на акции - все деривативы, связанные с состоянием акции или индексов на акции, к данной категории также относятся деривативы, зависящие от состояния валютных курсов и процентных ставок (кроме контрактов, зависящих от совместного состояния фондового и товарного рынка, они относятся к товарным деривативам); валютные диревативы - контракты, зависящие от состояния более чем одной валюты, будь то зависимость от валютных курсов или процентных ставок; процентные деривативы - контракты, зависящие от состояния процентных ставок только по одной валюте. Поскольку большинство производных инструментов - это обращающиеся контракты на покупку или продажу финансового актива, торговля которыми, осуществляется независимо, в конечном итоге его стоимость полностью зависит от стоимости базисного актива, хотя цена будет отклоняться от стоимости, поскольку он обращается отдельно от актива. Лидирующее положение на всех международных биржах и на внебиржевом рынке занимают деривативы на процентные инструменты и валютные деривативы. Это является отражением факта, что риск изменения процентных ставок и валютный риск являются основными рыночными рисками для участников экономики. Рынок деривативов можно также классифицировать по сроку заключения контрактов: на краткосрочный, среднесрочный и долгосрочный. По своей временной структуре этот рынок преимущественно является краткосрочным и среднесрочным. Вместе с тем биржевой рынок практически только краткосрочный: контракты, заключаемые на срок более года скорее исключение, чем правило. По виду предлагаемых инструментов рынок деривативов можно разделить на форвардный, фьючерсный, опционный и рынок свопов. В следующем разделе данной главы будет дана характеристика основных инструментов указанных рынков. Одной из самых распространенных производственных ценных бумах на финансовом рынке развитых стран являются фьючерсные финансовые контракты. Их появлении относится к 70-м гг. ХХ в., когда на базе товарных фьючерсов стали появляться финансовые фьючерсы-контракты, базисными активами которых выступали финансовые инструменты. Фьючерс - это, прежде всего, контракт, признаваемый законом, представляющий собой соглашение двух участников финансового рынка, обязывающее купить или продать определенный финансовый инструмент в определенном объеме в установленный срок и по согласованной цене. Понятие хеджирования, объекта и инструмента хеджирования. Основные стратегии хеджирования, статичное и динамическое хеджирование. Коэффициент хеджирования. Особенности хеджирования форвардными, фьючерсными, опционными контрактами и контрактами своп, соответствующие денежные потоки по инструменту и объекту хеджирования. Издержки на хеджирование и себестоимость хеджирования. Оценка эффективности хеджирования.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 158; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.150.80 (0.022 с.) |