Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Критерии принятия решений в условиях неопределенности

Критерий МАКСИМИНА— — для каждой развилки вариантов будущего выбрать вариант с наихудшим результатом (считаем, что случится самое плохое). — для каждой развилки вариантов решения выбрать наилучшее решение (выбор максимума из минимумов).

Критерий МАКСИМАКСА — — для каждой развилки вариантов будущего выбрать вариант с наилучшим результатом (считаем, что вам везет). — для каждой развилки вариантов решения выбрать наилучшее решение (выбор максимума из максимумов).

Критерий МИНИМАКСНЫХ СОЖАЛЕНИЙ (критерий Сэвиджа, минимаксных упущенных возможностей) — — для каждого сценария будущего из всех развилок вычислить дополнительно упущенные возможности в сравнении с наилучшим из исходов; — для каждого решения выбрать вариант будущего с максимальными упущенными возможностями; — выбрать то решение, для которого эти максимальные упущенные возможности наименьшие.

Критерий недостаточного основания (критерий Лапласа) — приписать каждому состоянию окружения одинаковую вероятность, рассчитать ожидаемый выигрыш (или ожидаемый риск) для каждой альтернативы и выбрать альтернативу с максимальным ожидаемым выигрышем (минимальным ожидаемым риском).

Критерий максимума ожидаемой монетарной ценности (макс EMV) - для каждого состояния окружения оценить вероятность события, рассчитать ожидаемый выигрыш (или ожидаемый риск) для каждой альтернативы и выбрать альтернативу с максимальным ожидаемым выигрышем (минимальными ожидаемыми потерями).

Критерий МАКСИМИНА (критерий пессимиста)

— для каждой развилки вариантов будущего выбрать вариант с наихудшим результатом (считаем, что случится самое плохое). — для каждой развилки вариантов решения выбрать наилучшее решение (выбор максимума из минимумов).

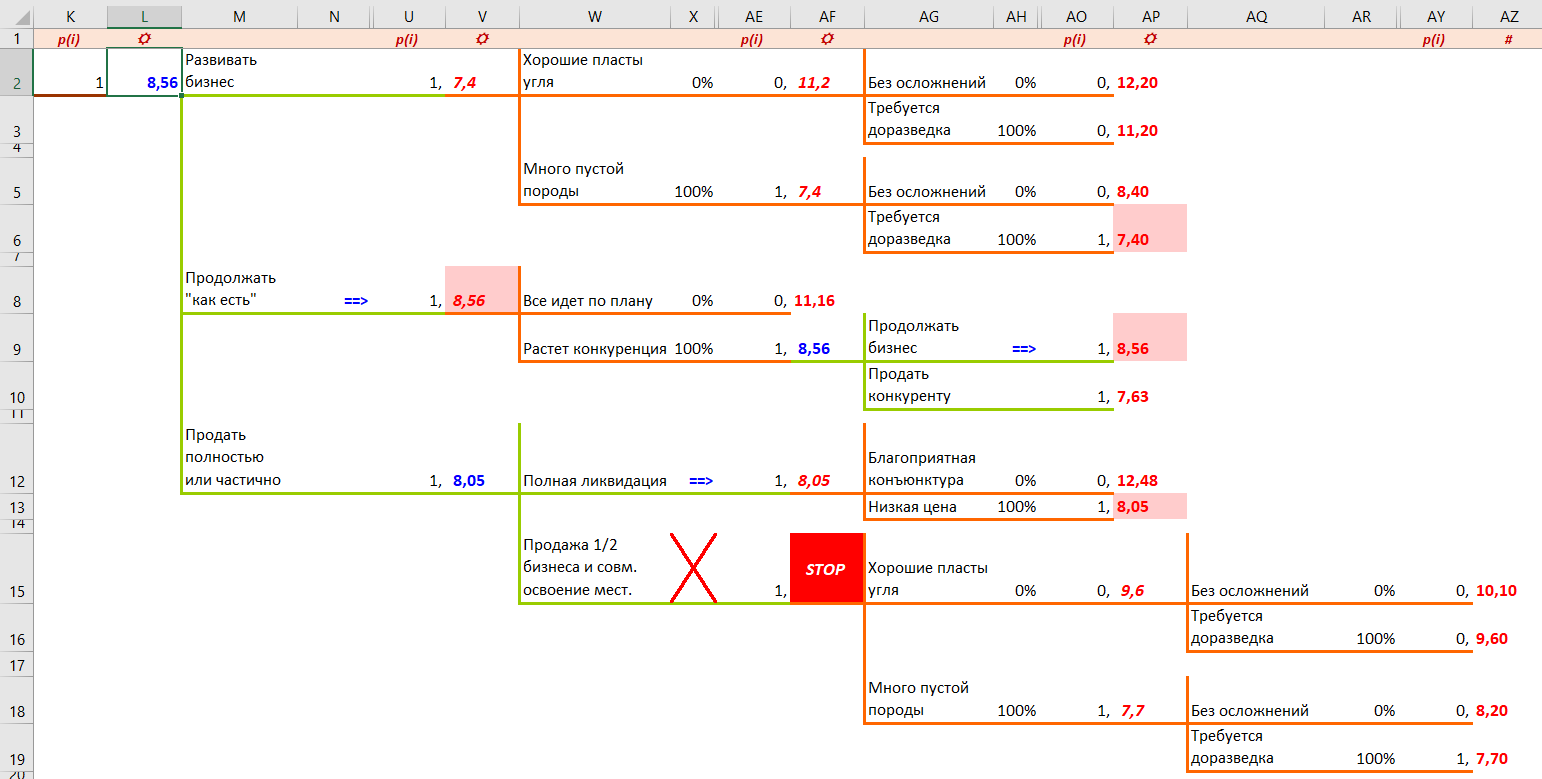

Для второй альтернативы – продолжать угольный бизнес «как есть» – ситуация несколько сложнее, поскольку возможно придется принимать решение о продаже бизнеса (и тоже на основе критерия МАКСИМИНА).

Очевидно, что, хотя вариант с PV=7,63 хуже остальных двух сценариев, но в развилке AF9 мы можем выбрать, куда двигаться дальше. И выберем мы, очевидно, вариант «Продолжать бизнес», а его PV=8,56. Т.е. в ветке «Продолжать как есть» самый плохой исход с учетом разумного поведения лица, принимающего решение, PV=8,56 млрд.

В третьей ветке решений ситуация аналогичная. С одной стороны, наименьшее значение NPV соответствует ветке AZ19: NPV=7,7. Но в развилке V12 мы можем выбирать, идти ли по пути частичной продажи бизнеса или полностью ликвидировать его, что даст в худшем исходе NPV=8,05. Очевидно, что в соответствии с критерием максимина от решения частичной продажи следует отказаться. Иногда, чтобы четче выделить возможные, но невыгодные варианты, имеет смысл заблокировать какие-то ветки. Для этого нужно выделить узел в конце нужного варианта решения и щелкнуть кнопку «Блокировать» блока «Ветви дерева». (Разблокировать можно еще раз нажав кнопку «Блокировать»). Замечание. В некоторых случаях блокировку сценария можно сделать и для более выгодного решения, не устраивающего вас по каким-то иным критериям. Например, слишком рискованного.

Резюме.

Для альтернативы «Развивать бизнес» NPV= 7,4 млрд. Для альтернативы «Продолжать как есть» NPV= 8,56 млрд. Для альтернативы «Продать полностью или частично» NPV= 8,05 млрд.

Наилучший выбор в соответствии с критерием МАКСИМИНА решение «Продолжать как есть».

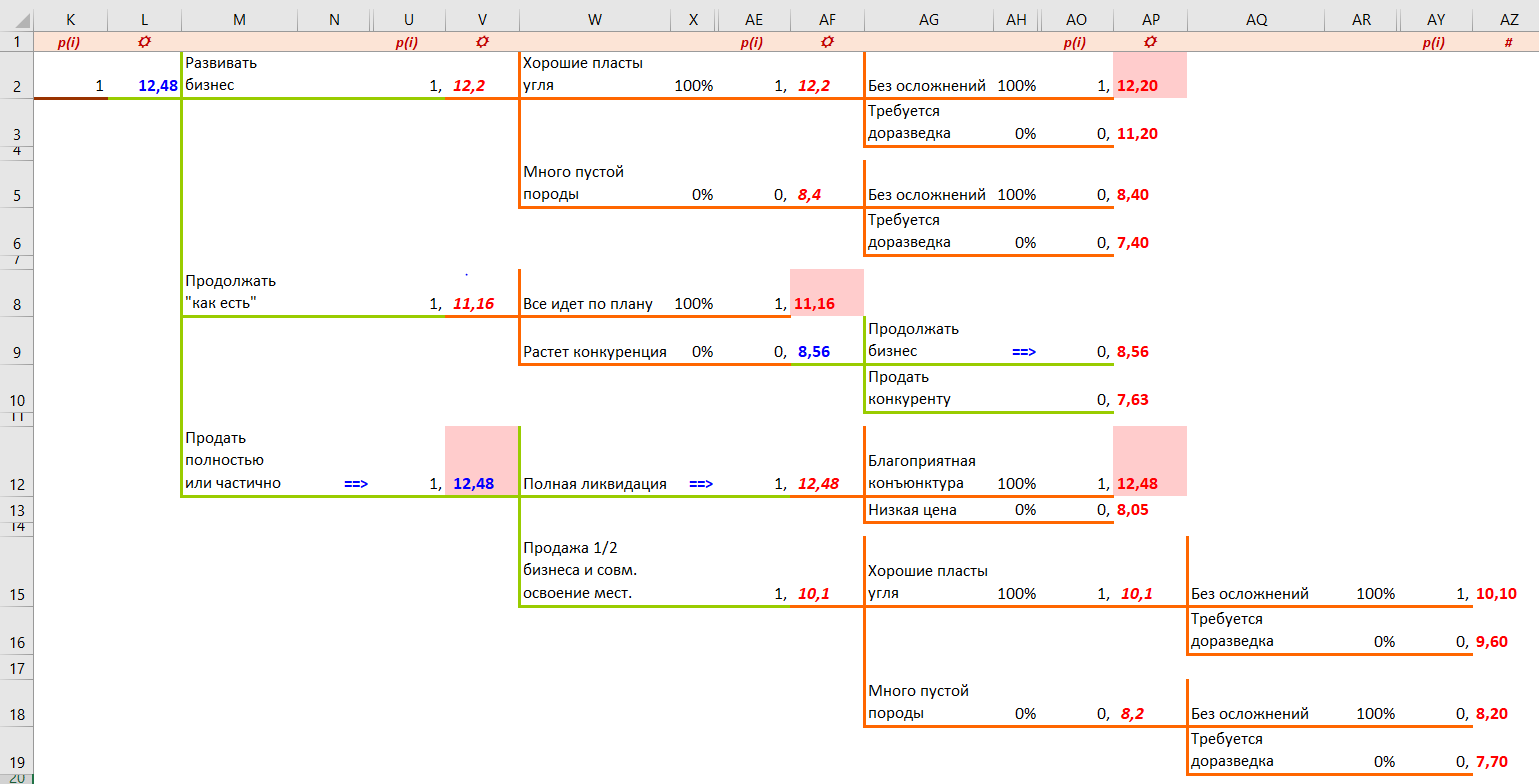

Критерий МАКСИМАКСА (критерий оптимиста) — для каждой развилки вариантов будущего выбрать вариант с наилучшим результатом (считаем, что вам везет). — для каждой развилки вариантов решения выбрать наилучшее решение (выбор максимума из максимумов).

Для второй альтернативы – продолжать угольный бизнес «как есть» – лучшим оказывается вариант «Все идет по плану», его PV=11,16 млрд.

В третьей ветке решений тоже все очевидно – лучший исход дает 12,48 млрд и именно его следует отметить, как оценку результата.

Здесь можно чисто механически изменить вероятность 0% в верхних ветках на вероятность 100%. Выбор будет делаться автоматически. Резюме.

Для альтернативы «Развивать бизнес» оценка NPV= 12,2 млрд. Для альтернативы «Продолжать как есть» NPV= 11,16 млрд. Для альтернативы «Продать полностью или частично» NPV= 12,48 млрд.

Наилучший выбор в соответствии с критерием МАКСИМИНА решение «Продать полностью или частично».

Максимум EMV - критерий принятия решений

Должны быть известны оценки вероятности для различных состояний окружения Pj (j - номер состояния окружения). Поскольку состояния окружения — взаимно исключающие и, в совокупности, исчерпывающие, сумма вероятностей всех состояний окружения всегда равна 1:

p 1 + p 2 + p 3 + … + pn = 1

А. Для каждой альтернативы рассчитатьпо формулам средний ожидаемый выигрыш (E xpected M onetary V alue)

EMValt = p1*V1 + p2*V2 + p3*V3 + … + pn * Vn

или ожидаемые упущенные возможности (E xpected O pportunity L oss)

EOLalt = p 1 *(V 1макс – V 1) + p 2 *(V 2макс – V 2) + p 3 *(V 3макс – V 3) + … + pn *(Vn макс – Vn)

где V j - выигрыш (финансовый результат: CF, NPV и т.п.) для i-ой альтернативы при условии реализации j-ого состояния окружения; V j макс - максимальный выигрыш для j-ого состояния окружения.

Б. Выбрать альтернативу с максимальным ожидаемым выигрышем (минимальными ожидаемыми упущенными возможностями).

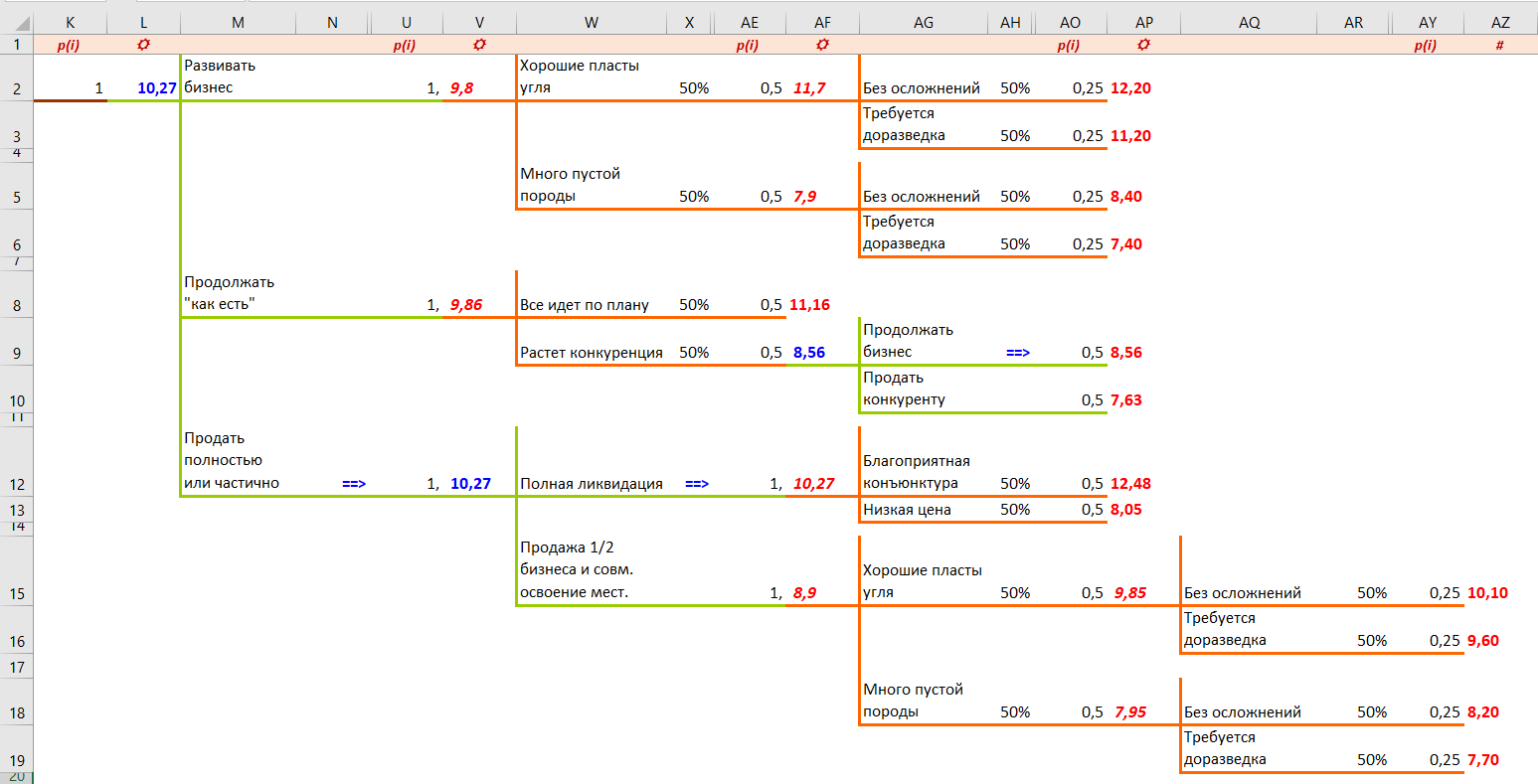

Критерий недостаточного основания (критерий Лапласа) советует использовать в качестве оценок возможных вероятностей вариантов будущего равные вероятности.

Для развилки из двух ветвей это вероятности 50%.

В этом случае все расчеты по древу выполняются автоматически (так оно устроено) сразу после исправления вероятностей.

В этом случае в ячейке L2 указывается сразу наилучшее значение NPV. Синяя стрелка показывает, что выбирать нужно «Продать бизнес полностью или частично» и далее «Полную ликвидацию». Именно этот вариант может дать ожидаемое NPV=10,27 млрд. Еще одна синяя стрелка в ветке «Продолжать бизнес» (сценарий AP9) показывает, что, если все же будет выбрано решение «Продолжать бизнес как есть», то при неблагоприятной ситуации все равно сохранение бизнеса более выгодно, чем продажа его конкуренту у угольной области.

Очевидно, что критерий недостаточного основания может дать вполне корректную сравнительную оценку альтернативам только в том случае, когда вероятности вариантов будущего в точности неизвестны, но априори близки по величине.

Максимум EMV.

Для использования критерия максимума ожидаемой монетарной ценности решения (альтернативы) требуется по возможности точнее оценить вероятности вариантов будущего для каждой развилки событий.

Как это можно сделать?

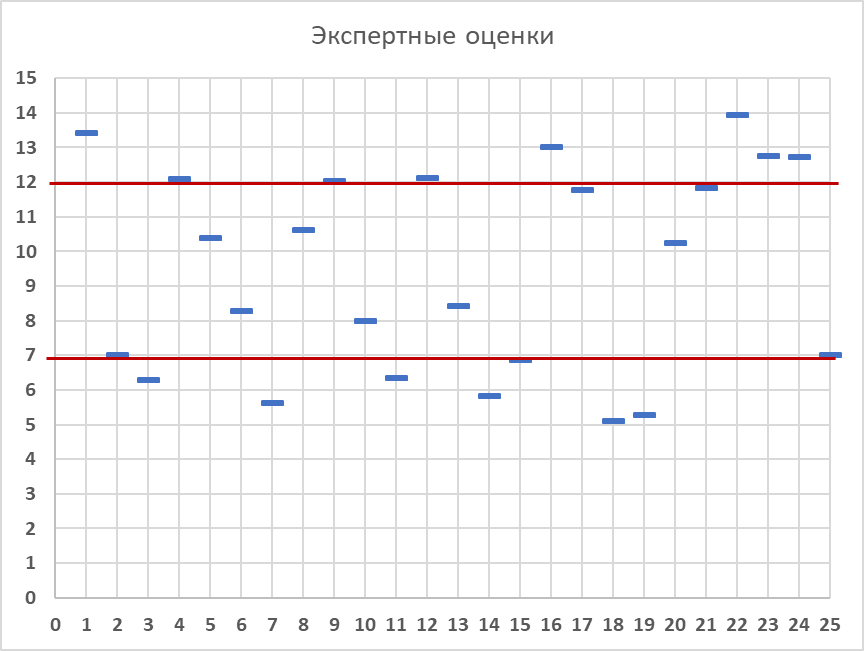

1. По имеющейся статистике реализации подобных проектов в нашей компании и в других компаниях. 2. Методом Дельфи (метод экспертных оценок).

В нашем случае методом Дельфи получена оценка для цены продажи бизнеса в случае принятия решения о полной ликвидации и вероятностей различных сценариев в этом случае.

Добавим оценки вероятностей сценариев на древо решений.

Очевидно, что теперь наилучший выбор – «Развивать бизнес».

Замечание!!

Для этого нужно установить курсор в ячейку узла дерева и добавить развилку «Выбор решения» с двумя ветвями. Старая развилка переместится в одну из ветвей, а в другую придется добавить расчет NPV при новых условиях.

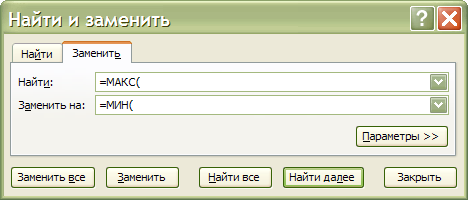

Замечание!! В тексте отмечалось, что выбор лучшей альтернативы проводится с помощью формулы. Например, в ячейке L2 записано =МАКС(V2:V12) и формула выбирает МАКСИМАЛЬНУЮ величину, как более привлекательную. Что делать, если лучший выбор соответствует наименьшему значению числовой оценки (меньшему времени, издержкам, расходу и т.п.)? Очевидно, следует просто заменить функцию =МАКС(…) функцией =МИН(…). Это легко сделать для всей страницы сразу, если использовать меню Правка\Заменить

и щелкнуть кнопку «Заменить все».

Итоговый файл.

Самостоятельный разбор материала.

Ситуация: Выбор Тома Брауна. Для самостоятельного разбора.

Недавно Том получил наследство – больше миллиона долларов. Кое-что он уже потратил, но ровно миллион долларов хотел бы отложить до окончания института, когда можно будет с толком использовать эти деньги там, где он планирует работать. До окончания института остается один год и есть тысячи финансовых инструментов, которые могли бы помочь, но Том, к сожалению, не получает экономического образования, так что очень плохо в них ориентируется.

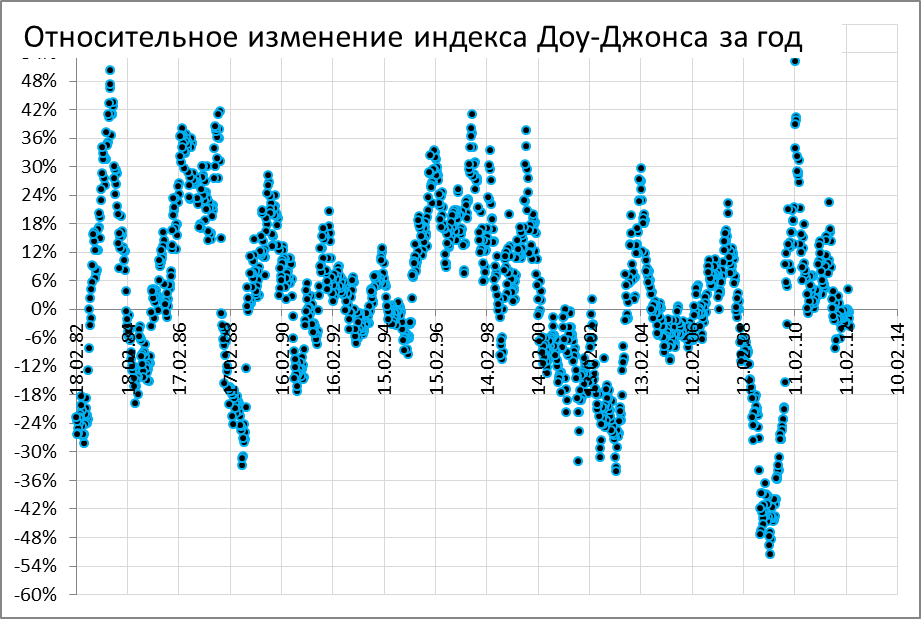

Финансовый брокер грубо очертил ему основные возможности: вложить деньги в золото, в облигации, в акции, попробовать опционы или использовать сверхнадежный депозитный сертификат. Депозитный сертификат обещает 6% годовых при любых условиях. Доход небольшой, но зато абсолютно надежный. Любой другой инструмент может подвести, больший потенциальный доход соседствует с большим риском потерять деньги. Даже золото – не является безусловно надежным инструментом. В целом доходность, связанная с остальными четырьмя инструментами, зависит от состояния экономики. Если экономическую ситуацию отражать индексом Доу-Джонса, то в пяти вариантах будущего: сильный рост, рост, стагнация, падение, сильное падение - можно ожидать финансовых результатов, отраженных в таблице (доход\потери в тыс. USD при условии вложения миллиона долларов).

Небольшое исследование статистики индекса за десять лет, предшествовавших кризису, дает следующие оценки вероятностей каждого из вариантов будущего:

Что делать? Какой из вариантов выбрать? Иллюстрация к проблеме (Расчет вероятностей изменения индексов).

Djt

Вероятность оценивается по числу точек, попавших в соответствующий диапазон изменений: < ±6%, > ±6%, но < ±18% и > ±18%.

|

||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 350; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.122.162 (0.05 с.) |

Для первой альтернативы – развивать угольный бизнес – самым худшим сценарием событий из 4 возможных оказывается сценарий AP6: «Много пустой породы» à «Требуется доразведка». При этом NPV проекта оказывается примерно равным 7,4 млрд руб.

Для первой альтернативы – развивать угольный бизнес – самым худшим сценарием событий из 4 возможных оказывается сценарий AP6: «Много пустой породы» à «Требуется доразведка». При этом NPV проекта оказывается примерно равным 7,4 млрд руб. Для первой альтернативы – развивать угольный бизнес – самым лучшим сценарием событий из 4 возможных оказывается сценарий AP2: «Хорошие пласты угля» à «Без осложнений». При этом NPV проекта оказывается примерно равным 12,2 млрд руб.

Для первой альтернативы – развивать угольный бизнес – самым лучшим сценарием событий из 4 возможных оказывается сценарий AP2: «Хорошие пласты угля» à «Без осложнений». При этом NPV проекта оказывается примерно равным 12,2 млрд руб.

Вероятности благоприятной и неблагоприятной конъюнктур оценены одинаково: 50%.

Вероятности благоприятной и неблагоприятной конъюнктур оценены одинаково: 50%.

DDJгод=(DJt+1 – Djt)/DJt

DDJгод=(DJt+1 – Djt)/DJt