Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кейс: альтернативы компании «хеллко»

Холдинг, имеющий в своем составе небольшие собственные угольные активы как сырьевую базу, разрабатывает стратегию на предстоящие 10 лет. Рассматриваются три основные концепции развития угольного бизнеса: 1. развитие (со скорой покупкой нового месторождения «Хельгард»); 2. сохранение имеющейся модели; 3. ликвидация (или частичная продажа угольного бизнеса). Каждая из трех обсуждаемых концепций имеет своих сторонников.

Решение 1 – дальнейшее развитие угольного бизнеса – предполагает покупку нового месторождения угля, которая возможна вот прямо в ближайшие месяцы, и которая должна увеличить объемы добычи компании «Hell Co» примерно на 40%. Покупка нового месторождения обойдется холдингу примерно в 7 млрд. руб. Запасов нового месторождения хватит примерно на 10 лет при добыче порядка 2,5 млн. тонн угля в год. Ситуация на рынке угля сложная и условия довольно сильно меняются, однако скорее всего марки угля этого месторождения будут пользоваться повышенным спросом и холдинг сможет стабильно получать приличный ежегодный доход. (Себестоимость добычи и транспортировки оценивается в 2400 руб/т. при цене реализации угля около 3000 руб/т.). При этом NPV проекта «Хельгард» оценивается в 1 млрд руб. Однако, может оказаться, что пласты месторождения неоднородны и добыча на 30-40% будет состоять из пустой породы, что уменьшает объем добычи чистого угля на 20%. Кроме того, при высокой крепости этих породных включений значительно возрастают издержки на режущий и буровой инструменты и себестоимость угля повышается до 2600 руб/т. Вероятность этого достаточно существенна и ей не стоит пренебрегать. Мало этого, не исключено, что месторождение плохо обследовано в части геологии и для обеспечения стабильной добычи на уровне 2,5 млн. тонн потребуется доразведка запасов и дополнительные работы, что приведет к добавочным расходам в объеме 1 млрд руб, что, правда, оставляет NPV проекта положительной.

Решение 2 – продолжение угольного бизнеса как он есть сегодня – не предполагает каких-то резких действий и означает, что добыча угля останется на текущем уровне. PV при этом получается более 12 млрд.

Здесь, правда, тоже ситуация непростая. Запасы угля уже ощутимо истощены и, по последним данным, прибыльность их окажется еще ниже, чем была и значительно ниже, чем ожидается на новом месторождении. Текущая добыча угля составляет примерно 6 млн. тонн в год, ожидаемая прибыльность 350 руб/т. Но отказ от покупки нового перспективного месторождения «Хельгард» фактически означает переход его к конкурентам, дальнейшие действия которых неизвестны. В частности, они могут получить возможность избрать агрессивную стратегию на неустойчивом угольном рынке и тогда прибыль компании уменьшится и составит лишь 270 руб/т.

Решение 3 – продажа (полная или частичная) имеющегося угольного бизнеса. Несмотря на неплохую прибыльность угольного бизнеса, добыча угля связана с высокими рисками, рыночной неопределенностью и высокими затратами на охрану труда и промбезопасность. Например, в прошлом году закупочные цены на уголь в Европе упали ниже себестоимости угля компании (с учетом высоких транспортных расходов). Да еще дешевый сжиженный природный газ и борьба за экологию снижают использование углей в Европе и США. Поэтому холдинг рассматривает возможность продажи своих угольных активов. При этом рассматриваются два варианта: a. полная продажа бизнеса, причем с 50% вероятностью можно рассчитывать на продажу с прибылью 12 млрд. руб., что примерно соответствует сегодняшней стоимости дисконтированных финансовых потоков за следующие 10 лет. При этом продажа займет примерно 1 год. Но есть существенные опасения, что в преддверии нового кризиса удастся получить при продаже не более 7 млрд. руб, что даже ниже оценки стоимости будущих потоков при неблагоприятной ситуации; b. продажа половины бизнеса, в этом случае есть хорошая перспектива договориться с покупателем и вместе осуществить инвестиции в разработку нового месторождения и стать компаньонами с равными долями. Реальная оценка продажи 50% этого бизнеса с учетом создания партнерства около 4 млрд руб.

Для всех вариантов принимается, что цена угля на рынке составляет 3000 руб/т, другие издержки и налоги уже учтены, ставка дисконта равна 13%. Понятно, что в издержках компании имеется и переменная часть, связанная с конкретными объемами добычи, и постоянная, назовем ее издержкой управления, мало зависящая от этих объемов. Но так как объемы добычи фактически фиксированы и их изменение на каждом из месторождений не обсуждается, то можно для простоты оперировать сразу расчетной итоговой прибыльностью угля за тонну. Требуется учесть, что в 11-м году требуется провести рекультивацию выработанных месторождений, что потребует 0,4 млрд руб. для нового месторождения и 0,9 млрд для старых источников угля.

Требуется выяснить, какой вариант стратегии лучше и есть ли стратегия, имеющая явное преимущество, или все три стратегии можно рассматривать как возможные альтернативы при выборе из иных, чем оценка PV/NPV, соображений?

a.

b. Нарисуйте дерево решений и событий схематично.

c. Постройте и проанализируйте дерево с помощью надстройки «Decision Tree». На какой вариант следует ориентироваться при принятии решения о реализации проекта?

Построение и анализ дерева решений с надстройкой «Decision Tree».

Запустите файл надстройки «Decision Tree NN. nn.xlam», при получении сообщения об опасности макросов ответьте «Включить макросы» (вся рабочая часть надстройки и есть макросы, т.е. программа на языке VBA). Замечание. Можно так же записать файл в скрытую директорию C:\Users\ Пользователь \AppData\Roaming\Microsoft\AddIns и после этого подключать надстройку как мы делали при подключении «Поиска решения». Но используйте только один вариант, пожалуйста.

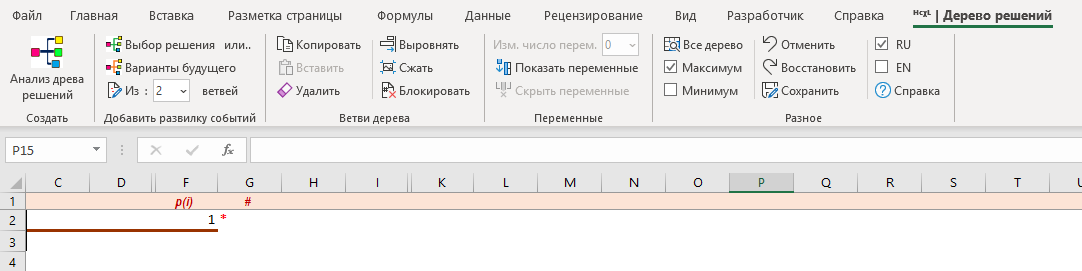

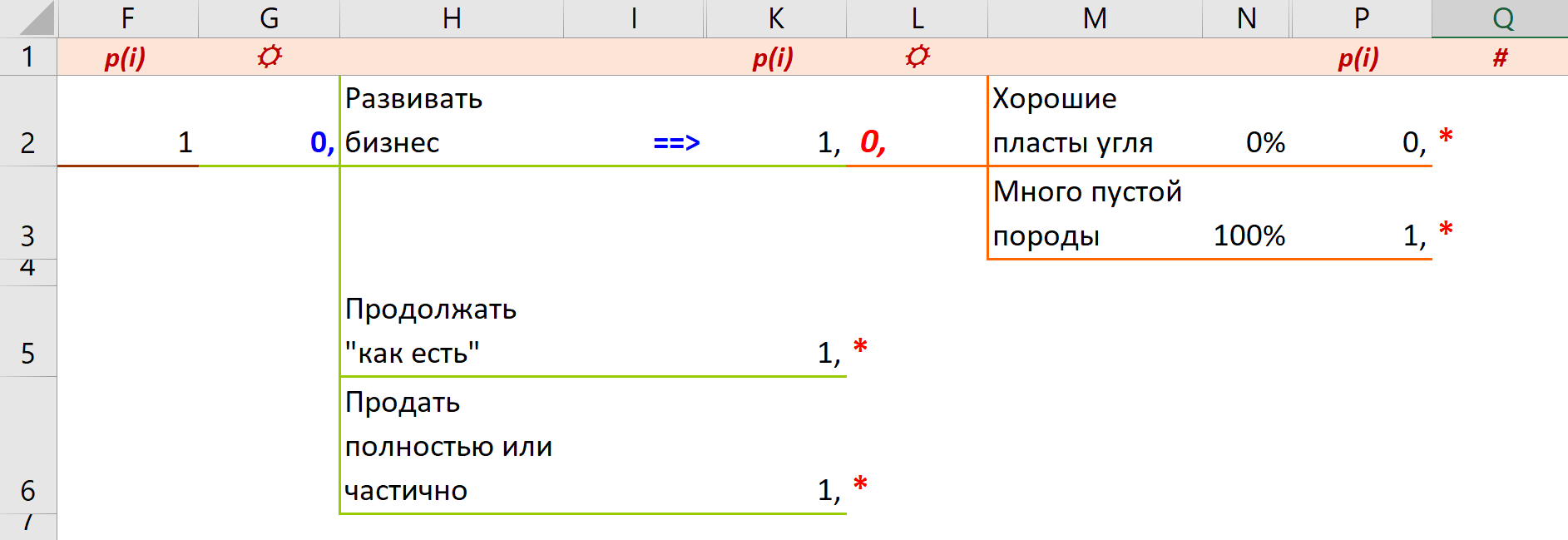

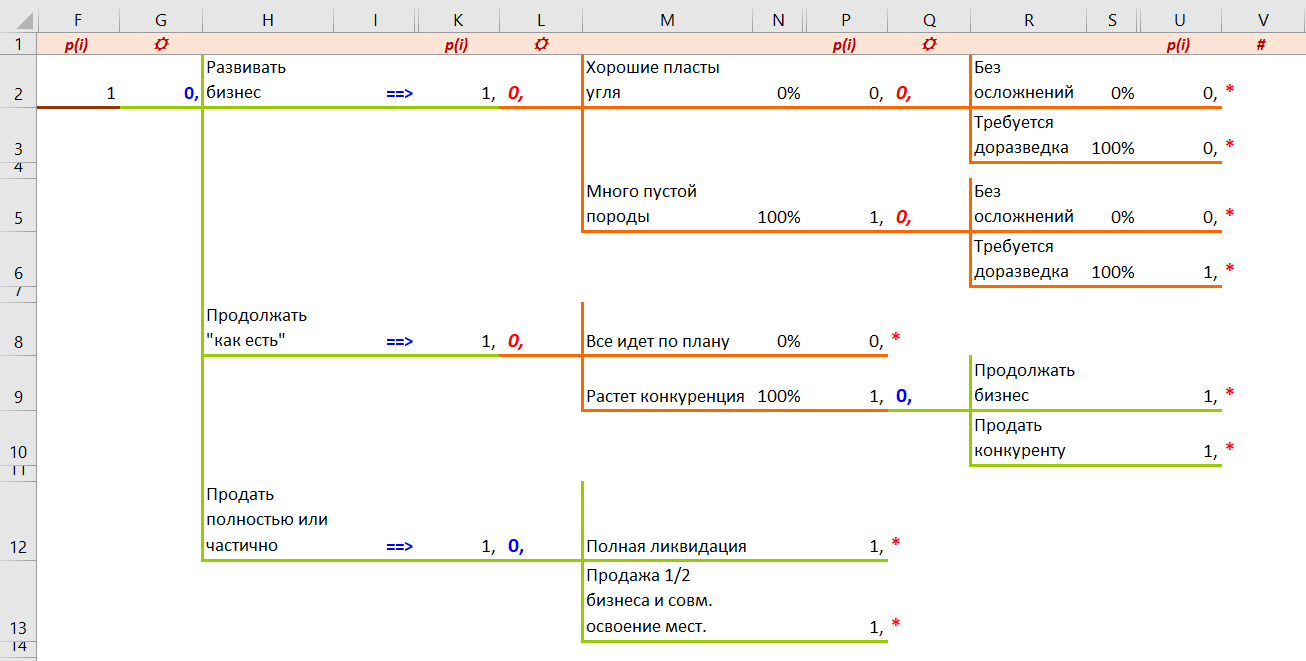

1. Откройте новую книгу MS Excel. Выберите меню «HCXL | Дерево решений» и щелкните по кнопке «Анализ древа решений. Создать» в панели инструментов. Вы увидите следующую картину листа MS Excel.

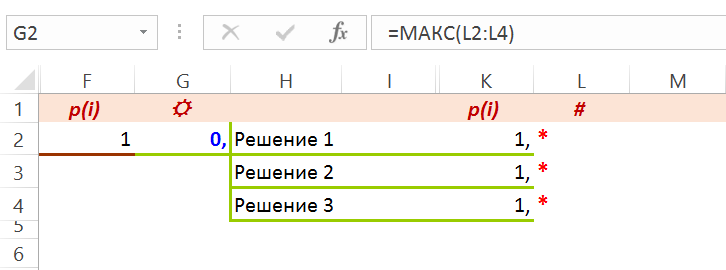

На листе автоматически выделяется ячейка G2 со звездочкой — это место, с которого дерево начнет расти, поэтому никогда не затирайте такие звездочки до завершения построения дерева решений.

2. Далее мы должны предусмотреть развилку из трех обсуждавшихся вариантов решения, где мы могли бы выбрать, развивать бизнес, оставлять как есть сейчас или ликвидировать. Чтобы добавить такую развилку, в блоке «Добавить развилку событий» измените количество ветвей на 3 и щелкните пункт «Выбор решения».

Замечание. Имейтеввиду, что в таких развилках следует указывать, какой вариант является лучшим, с максимальным значением ключевого показателя или с минимальным. Если решение тем лучше, чем больше ключевой показатель, следует оставить в блоке «Разное» опцию «Максимум». Если лучше наименьшее значение ключевого показателя, следует выбрать «Минимум». Но можно при необходимости и после заменить функцию «=МАКС(..)» на «=МИН(..)» вручную или стандартной экселевской командой «Заменить».

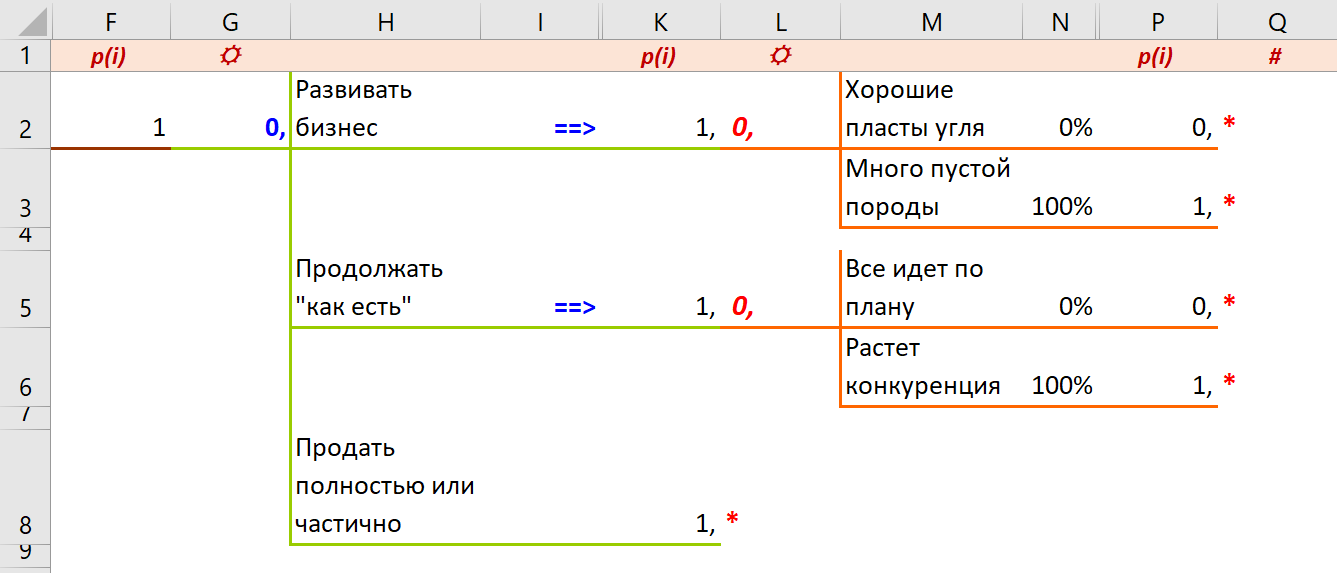

3. Новый вид листа MS Excel показан на следующем рисунке.

4. Замените автоматически сгенерированные названия ветвей в добавленной развилке решений (ячейки H2:H4) соответственно на «Развивать бизнес» и «Продолжать как есть» и «Продать полностью или частично», чтобы придать дереву решений «человеческое лицо».

5. Щелкните ячейку L2, измените число ветвей на 2 и щелкните пункт «Варианты будущего» блока «Добавить развилку событий». Таким образом мы отразили возможные варианты спроса после строительства большого завода. В ячейках M2 и M3 автоматически сгенерированные комментарии типа «Вариант 1» так же заменим на значащие «Хорошие пласты угля» и «Много пустой породы».

6.

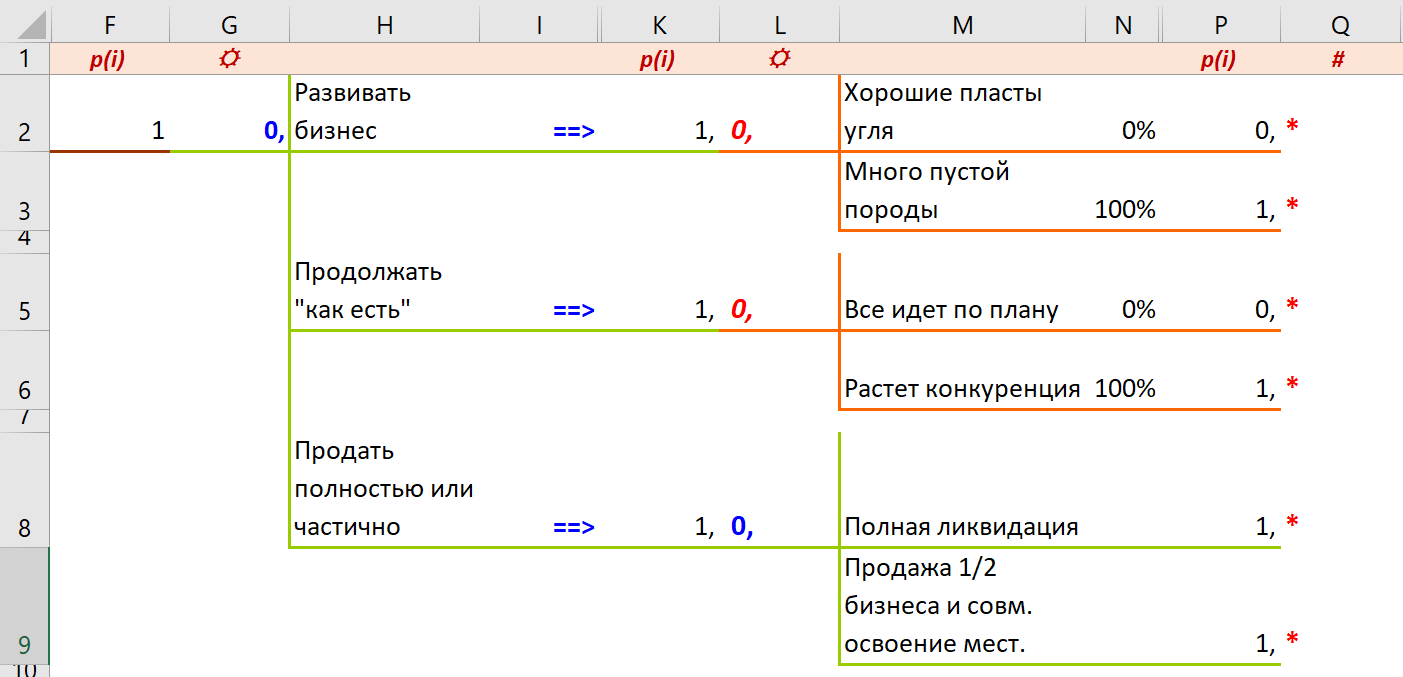

7. В ячейке L8 мы должны сами выбрать, будем ли продавать угольный бизнес полностью или вступим в партнерство с другой угольной компанией, продав ей половину нашего угольного бизнеса и договорившись осваивать новое месторождение вместе. Поэтому опять вставляем развилку «Выбор решения» из двух ветвей.

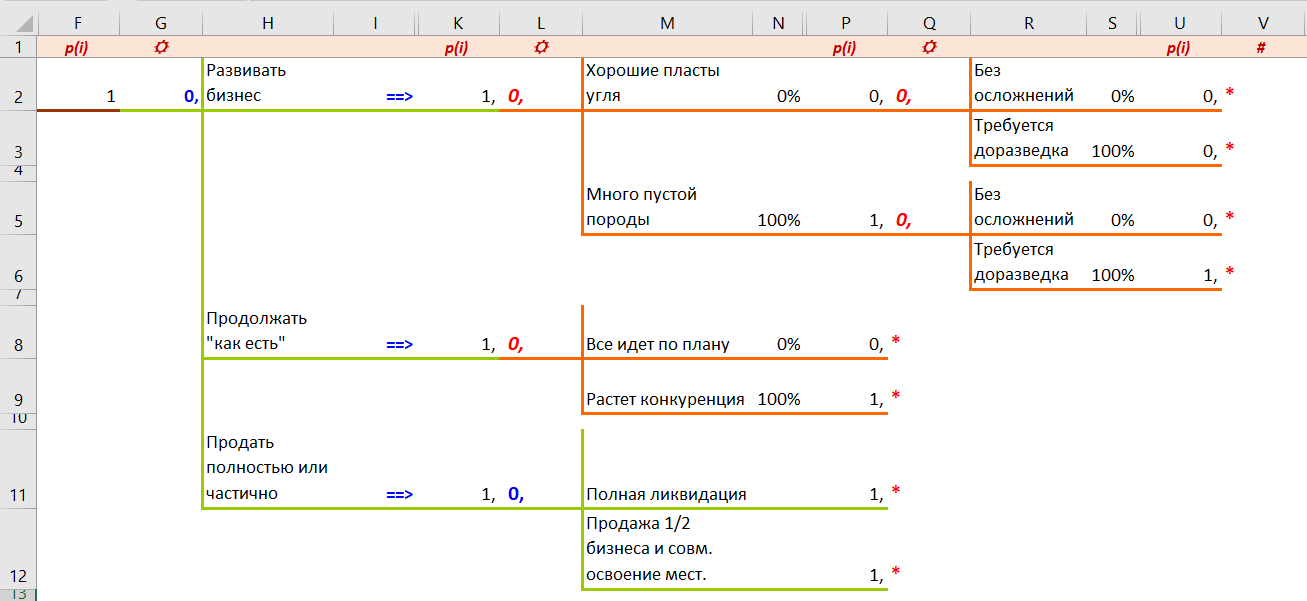

Во-первых, любая из веток, оканчивающихся в Q2 и Q3, также содержит неопределенность: удастся ли освоение нового месторождения без дополнительных осложнений или окажется, что геологическая ситуация более сложная и для нормального освоения месторождения требуется дополнительная геологоразведка и дополнительные работы по подготовке месторождения к освоению. Поэтому,

8. Добавляем в Q2 развилку «варианты будущего» из двух ветвей, «Без осложнений» и «Требуется доразведка».

9. В Q5 (бывшую Q3) требуется добавить точно такую же развилку, как в Q2. Для этого можно использовать команду «Копировать» блока «Ветви дерева».

Развитие событий по выбору «Развивать бизнес» описано полностью, так что переходим ко второму варианту решения - «Продолжать как есть». 10. Здесь первая из ветвей «Все идет по плану» никаких дальнейших событий, резко меняющих ситуацию, не предусматривает, но ветка «Растет конкуренция» требует еще одного решения: продолжать ли бизнес дальше в неблагоприятных условиях их сдаться и продать его конкуренту. Поэтому добавляем развилку «Выбор решения» из двух веток «Продолжать бизнес» и «Продать конкуренту».

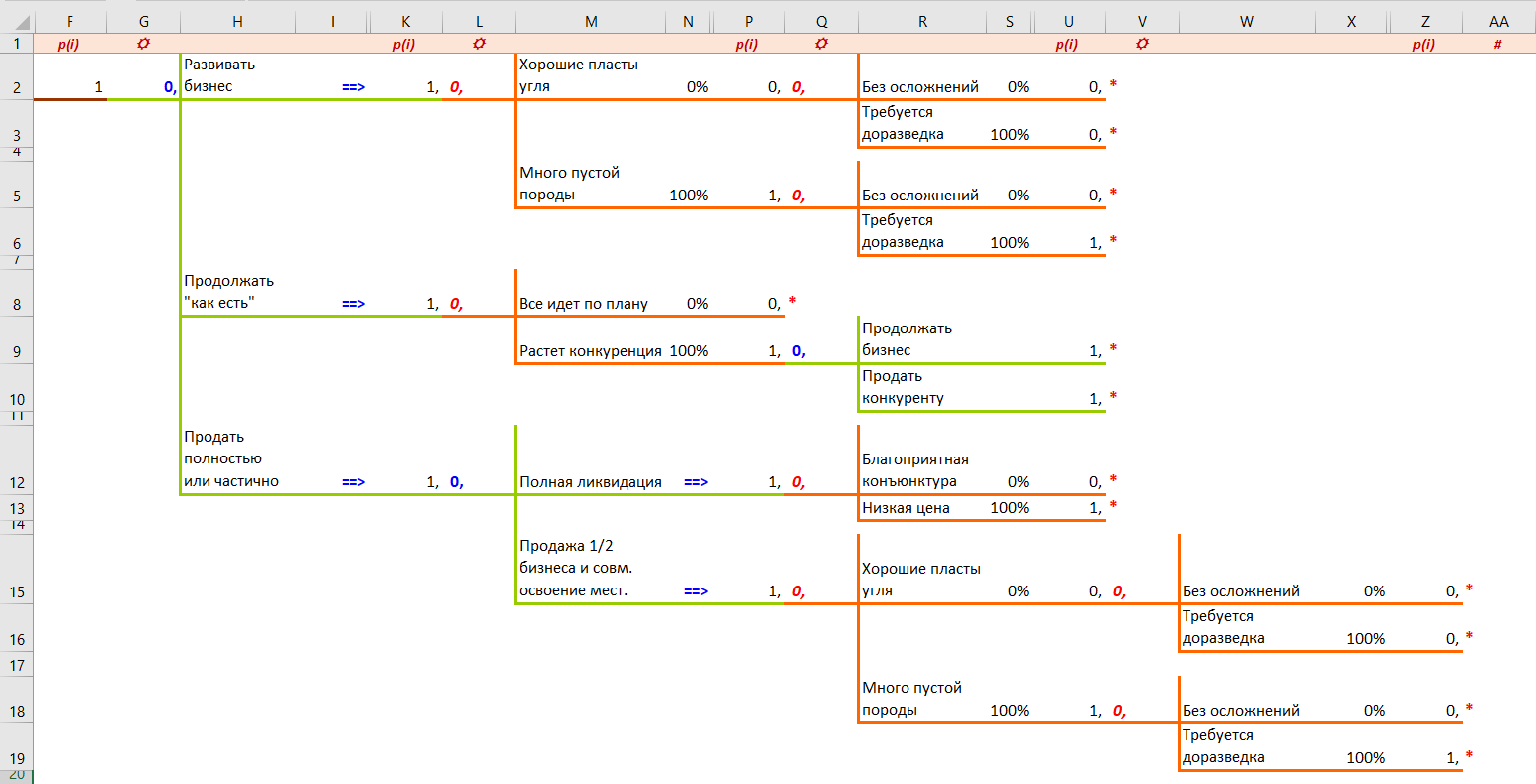

11. И, наконец, в-третьих, продажа бизнеса тоже содержит моменты неопределенности, так что нижнюю ветвь решения тоже нужно развить.

12. В ячейке Q15 мы должны учесть развитие событий как при покупке нового месторождения, т.е. должно последовать то же продолжение схемы событий, что и в ячейке L2. Поэтому нужно скопировать ветвь от развилки L2 (команда «Копировать» блока «Ветви дерева») вставить ее в продолжение зеленой ветви Q15

В принципе, схема решений и событий, соответствующая нарисованной на доске, готова.

13. В заключение можно применить здесь инструмент «Ветви дерева» -> «Выровнять», чтобы выровнять длины ветвей (все равно, какая ячейка выделена). Это не обязательная вещь, просто возможное дополнительное удобство при построении дерева решений.

Таблица данных

В кейсе не хватает количественных характеристик сценариев и кумулятивных индикаторов, оценивающих каждое решение в комплексе. Выберем в качестве таких индикаторов суммарные дисконтированные финансовые потоки PV и чистую приведенную стоимость NPV.

Дисконтированные потоки вычислим как ФП n /(1+ k) n (8-я строка и далее).

Переменные

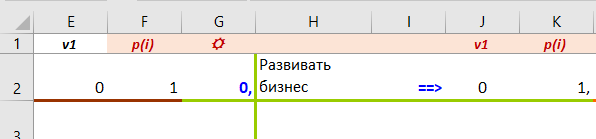

Для расчетов по дереву решений удобно использовать специальные дополнительные поля – переменные, в которых можно указать различные численные характеристики решений и событий. По умолчанию всегда имеется не менее одной переменной (в скрытых столбцах дерева). Если щелкнуть кнопку «Показать переменные» в блоке надстройки «Переменные», можно будет увидеть скрытые столбцы (E, J и далее с заголовком v1).

Так как нам требуется несколько переменных (удобнее всего 6): 1+ k, ФП0, ФП1 …, то нужно добавить еще 5. Для этого в блоке «Переменные» выберем значение «+5» в окошке «Изм <енить>. число перем <енных>».

Замечание. Если указатель числа переменных выбрать из отрицательной области (-1… -5), то можно будет удалить лишние переменные. Добавлять и удалять переменные можно в любой момент построения дерева, но удаляются всегда последние переменные и добавляются новые тоже в конец списка.

Необходимое количество переменных определяется условиями кейса и соображениями удобства. Экономить на переменных, запутывая себя и других пользователей, не стоит. В нашем случае при расчетах PV\NPV фигурируют не только величина дисконтирования 1+ k и начальная инвестиция ФП0, но и отдельно финансовый поток за первый год ФП1, так как продажа компании может занять около года, суммарный поток за 2-11 годы ФП2-11, деньги на доразведку участка ФПдрзв и оценка продажной стоимости компании ФПпрод. Заметьте, что потоки 1-го и 2-11-го годов уже дисконтированы к начальному моменту, так что это фактически дФП1 и дФП2-11.

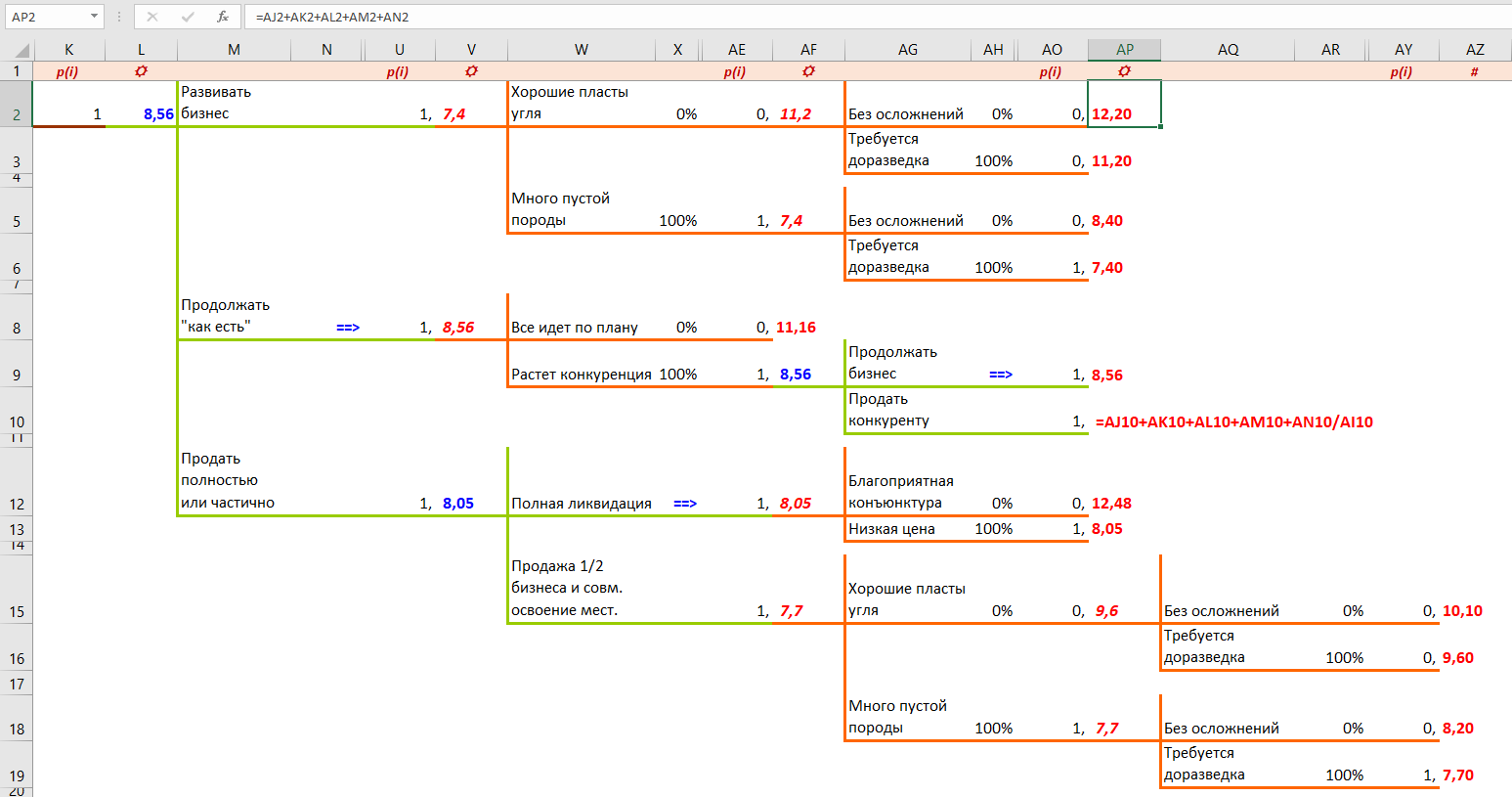

Переименуем переменные в начале древа (E1:J1) и зададим значение общего параметра 1+k=1,13 в E2. Обратите внимание, что значения остальных переменных зависят от сценария и до выбора решения не определены однозначно. Итоговое древо решений. После ввода всех необходимых параметров и формул можно скрыть переменные соответствующей командой блока «Переменные». При этом древо станет значительно компактнее.

|

||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 112; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.23.127.197 (0.046 с.) |

Опишите все реалистичные варианты реализации различных стратегий компании «ХеллКо».

Опишите все реалистичные варианты реализации различных стратегий компании «ХеллКо».

Обратите внимание, что на месте звездочки появился синий ноль (под которым вы можете разглядеть формулу =МАКС(L2:L4)). Если ноль оказался красным и формула под ним другая (а развилка не зеленая, а оранжевая), значит вы ошиблись и добавили развилку «Варианты будущего» вместо развилки «Выбор решения». В этом случае, поставьте курсор в начало развилки на красный ноль, щелкните по кнопке «Удалить» блока «Ветви дерева» и добавьте правильную развилку.

Обратите внимание, что на месте звездочки появился синий ноль (под которым вы можете разглядеть формулу =МАКС(L2:L4)). Если ноль оказался красным и формула под ним другая (а развилка не зеленая, а оранжевая), значит вы ошиблись и добавили развилку «Варианты будущего» вместо развилки «Выбор решения». В этом случае, поставьте курсор в начало развилки на красный ноль, щелкните по кнопке «Удалить» блока «Ветви дерева» и добавьте правильную развилку. Добавленная развилка отражает случайный выбор варианта, поэтому тут же предусмотрено место для задания вероятностей каждого сценария. Пока мы не будем задавать эти вероятности ввиду неопределенности.

Добавленная развилка отражает случайный выбор варианта, поэтому тут же предусмотрено место для задания вероятностей каждого сценария. Пока мы не будем задавать эти вероятности ввиду неопределенности. Для решения «Продолжать как есть» мы рассматривали возникновение неопределенности из двух вариантов: 1) экономическая ситуация для компании сохраняется и в будущем; 2) возникает острая конкуренция с компанией, купившей новое месторождение. Поэтому здесь (ячейка L5) тоже требуется вставить развилку «Варианты будущего» из двух ветвей. Назовем их как в схеме древа «Все идет по плану» и «Растет конкуренция».

Для решения «Продолжать как есть» мы рассматривали возникновение неопределенности из двух вариантов: 1) экономическая ситуация для компании сохраняется и в будущем; 2) возникает острая конкуренция с компанией, купившей новое месторождение. Поэтому здесь (ячейка L5) тоже требуется вставить развилку «Варианты будущего» из двух ветвей. Назовем их как в схеме древа «Все идет по плану» и «Растет конкуренция». Шесть звездочек в столбце Q показывают шесть возможных сценариев развития ситуации в результате выбора управленческого решения. Однако ими ситуация не исчерпывается.

Шесть звездочек в столбце Q показывают шесть возможных сценариев развития ситуации в результате выбора управленческого решения. Однако ими ситуация не исчерпывается. Выделяем ячейку Q2, продолжение которой требуется скопировать, щелкаем команду «Копировать» (при этом выделение рамочкой показывает, что именно копируется), щелкаем ячейку Q5 и команду «Вставить» того же блока «Ветви дерева».

Выделяем ячейку Q2, продолжение которой требуется скопировать, щелкаем команду «Копировать» (при этом выделение рамочкой показывает, что именно копируется), щелкаем ячейку Q5 и команду «Вставить» того же блока «Ветви дерева». Вариант решения «Полная ликвидация» должен учесть неопределенность конъюнктуры и, стало быть, цены угольного бизнеса компании. Поэтому добавим развилку «Варианты будущего» с ветвями «Благоприятная конъюнктура» и «Низкая цена».

Вариант решения «Полная ликвидация» должен учесть неопределенность конъюнктуры и, стало быть, цены угольного бизнеса компании. Поэтому добавим развилку «Варианты будущего» с ветвями «Благоприятная конъюнктура» и «Низкая цена».

Те величины, которые требуется вычислить, мы подсчитали на странице «Данные», остальные можно проставить прямо на схеме дерева.

Те величины, которые требуется вычислить, мы подсчитали на странице «Данные», остальные можно проставить прямо на схеме дерева.