Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретичні положення аналізу витратСтр 1 из 12Следующая ⇒

ВСТУП

Існує досить велика кількість способів, за допомогою яких підприємство може заробляти прибуток. І для кожного способу найбільш важливим фактором є фактор затрат, тобто тих реальних витрат, які повинне понести підприємство в процесі своєї діяльності, спрямованої на одержання прибутку. Якщо підприємство не приділяє належної уваги своїм витратам, вони починають поводитися непередбачено, унаслідок чого розмір прибутку зменшується і найчастіше стає негативним, тобто діяльність починає приносити збитки. У реальній практиці на підприємствах не приділяють належної уваги витратам з тієї причини, що не можуть досить детально їх описати. Найчастіше просто важко розібратися в заплутаній структурі витрат, їх взаємозалежності і залежності від ключових факторів бізнесу. В той же час усвідомлення того, що витрати грають істотну роль у бізнесі, привертає значну увагу менеджерів підприємства. У даній роботі викладені основні положення аналізу витрат, що допоможуть розібратися в характері виникнення і поводження витрат на практиці і надалі дадуть можливість створити систему управління ними. Необхідно обмовити, що витрати будуть розглядатися в рамках управлінського обліку підприємства, а не фінансового (бухгалтерського) обліку. Істотною відмінністю управлінського обліку є наступні фактори: управлінський облік - це внутрішня справа кожного підприємства і його основні формати не повинні випливати яким-небудь узаконеним положенням; підприємство займається управлінським обліком для цілей внутрішнього аналізу ефективності своєї діяльності і планування цієї діяльності на майбутнє; управлінський облік націлений на майбутнє, а не є просто фіксацією досягнутого стану. Об'єктом дослідження в роботі є діяльність ВАТ "Сніжнянський машинобудівний завод", зокрема процеси формування витрат виробництва. Предметом дослідження є моделі управління витратами підприємства на виробництво продукції. Мета роботи - побудова моделі прогнозування витрат виробництва для подальшого їх зменшення, виходячи з існуючих реалій і можливостей. Задачі, що ставляться в роботі, у загальному виді зводяться до наступного: 1) розглянути економічну сутність витрат і фактори їх формування;

2) класифікувати усі витрати на виробництво; 3) вивчити методи аналізу витрат; 4) провести аналіз фінансового стану об'єкта дослідження; 5) проаналізувати витрати виробництва виходячи з реальних даних; 6) провести дослідження методів аналізу витрат; 7) побудувати модель прогнозування витрат виробництва; 8) побудувати виробничу функцію Кобба-Дугласа; 9) проаналізувати точку безбиткованості. Основним положенням, у якому приділяється увага витратам, є П(С)БО 16 "Витрати", у якому викладено усі складові витрат відповідно до чинного законодавства. Областю використання результатів роботи можуть бути підприємства, в яких приділено багато уваги зниженню витрат, де є необхідне комп’ютерне обладнання, а також програми, що забезпечують якісну роботу, де працюють спеціалісти, котрі можуть використовувати традиційні й економіко-математичні заходи з метою аналізу і прогнозування змін витрат, робити відповідні висновки для їх зменшення та впроваджувати інші заходи. витрата фінансовий прогнозування беззбитковість ТЕОРЕТИЧНІ ПОЛОЖЕННЯ АНАЛІЗУ ВИТРАТ ПОБУДОВА МОДЕЛЕЙ ДОСЛІДЖЕННЯ ВИТРАТ ВИРОБНИЦТВА

Теоретичний аналіз моделей

Моделювання витрат виробництва здійснюється тільки для змінних витрат, так як постійні витрати приймаються в плановому періоді не змінними не змінюються у часі та в залежності від обсягів виробництва. В класичній літературі найбільш поширеною моделлю для прогнозування витрат є лінійна функція, однак необхідно зазначити, що при збільшенні обсягів виробництв, темпи збільшення обсягів не пропорційні темпам збільшення змінних витрат, тому необхідно також використовувати нелінійні та виробничі функції. Першою із запропонованих моделей розглянемо однофакторну лінійну економетричну модель з тієї причини, що вона є найпростішою для використання. Спостерігаючи статистичний зв’язок між ознаками, можна приблизно представити значення результативної ознаки у виді деякої функції від величини одного або декількох факторних ознак, прагнучи при цьому, щоб дані, що спостерігаються, якнайближче відтворювалися взятою функцією.

Функція, що відображає статистичний зв’язок між ознаками, називається рівнянням регресії. Якщо таке рівняння зв’язує лише дві ознаки, це рівняння парної регресії, якщо воно відображає залежність результативної ознаки от двох або більш факторних ознак, - це рівняння множинної регресії [34]. = f (х) - рівняння парної регресії;= f (x

При відшуканні функції, що зв’язує результативну ознаку з одним фактором, допомагає графічне зображення статистичного зв’язку. Отримана ламана дає досліднику вказівки, яку функцію (лінійну або нелінійну) для відображення зв’язку треба застосувати. Рівняння регресії - метод узагальнення і вивчення дії одного або багатьох факторних ознак на результативну ознаку, метод кількісного вираження впливу відібраних факторів на досліджуваний показник, метод вибору зв’язку між явищами. Економетрична модель може представлена у вигляді рівняння регресії. Найбільш простим і розповсюдженим випадком є представлення економетричної моделі у вигляді рівняння парної (або однофакторної) лінійної регресії. Лінійна економетрична однофакторна модель може бути представлена у вигляді

де Y - залежна перемінна; Х - незалежна перемінна;

Оскільки лінійний зв’язок між ознаками X і Y теоретичний, то над Y=f(X) ставиться знак ^. Рівняння зв’язку як рівняння прямої застосовується у випадку рівномірного наростання (убування) результативної ознаки Y зі збільшенням факторної ознаки X. Параметр рівняння У зв’язку з тим, що в реальності на факторні і результативні ознаки діють різні перешкоди, або випадкові складові, то це і пояснює деяке відхилення реальних (дійсних) значень цих ознак від теоретичних, тобто отриманих по моделі. Задача полягає в тому, щоб, вибравши зазначену форму залежності, визначити параметри рівняння Різні методи оцінювання параметрів спираються на різні критерії, що вимірюють ступінь близькості розрахункових і фактичних даних, і, зрозуміло, дають різні значення оцінок параметрів для однієї і тієї ж сукупності спостережень. Найбільш розповсюдженим для оцінки параметрів регресії є метод найменших квадратів (МНК). Немаловажне і те, що одержувані за допомогою МНК оцінки параметрів мають низку дуже важливих властивостей (незсуваністю, заможністю, ефективністю). Досить часто між реальними економічними явищами можливі також нелінійні взаємозв’язки. Існує досить великий клас економетричних моделей, за допомогою яких можна вивчати нелінійні зв’язки між різними факторами. Основний прийом, за допомогою якого спрощується процес оцінки параметрів нелінійної моделі, - це лінеаризація. Лінеаризація - перехід від нелінійних зв’язків (гіперболічної, показової, статистичної, логарифмічної і т.п.) до лінійного зв’язку за допомогою різних перетворень, що дозволяє надалі використовувати звичайний метод найменших квадратів. Для нашої роботи знадобиться модель, що має вигляд

Де y - залежна перемінна, х - незалежна перемінна, а0 і а1 - параметри моделі. Визначення параметрів а0 і а1 можна здійснити за допомогою пакету прикладних програм (ППП) STATISTIСA 5.5 шляхом введення всіх необхідних даних у відповідні графи для визначення статистичного зв'язку між ознаками. Цей пакет містить багато статистичних методів, підтримуючих розв’язання економетричних задач, вчасності побудову лінійної одно - і багатофакторної моделі, нелінійної регресійної моделі, кореляційний аналіз, аналіз мультіколінеарності. Слід зауважити, що STATISTIСA допускає можливість обслідування власних, нестандартних рівнянь регресії, що робить цей пакет вельми перспективним для економічних додатків. ППП STATISTIСA 5.5 призначений для роботи в середовище Windows (версія 5.5 в середовище Windows 98). Після визначення оцінок параметрів а0 і а1 варто перевірити їх статистичну надійність і істотність. Особливо важливо це для параметра а1, оскільки в дійсності може виявитися, що фактор Х не впливає на результуючу ознаку Y, що еквівалентно а1 = 0. Після того, як розраховані оцінки параметрів моделі, необхідно перевірити ступінь її адекватності, тобто міру відображення реальних властивостей і тенденцій. Мірою того, наскільки добре модель описує дану систему спостережень, служить коефіцієнт лінійної кореляції R. Якщо значення лінійного коефіцієнта кореляції статистично істотно і близько до 1, то підібрану модель можна використовувати для прогнозу досліджуваних економічних явищ або об'єктів. Цей коефіцієнт також автоматично розраховується в програмі STATISTIСA і, виходячи з його значення, визначають, можна чи ні використовувати дану систему спостережень для аналізу. Розглянемо тепер виробничу функцію, основні її властивості і ті показники, який можна визначити на її основі. Виробнича функція - це економетрична модель, що кількісно описує зв'язок основних результативних показників виробничо-господарської діяльності із факторами, що визначають ці показники. До основних показників можна віднести доход, прибуток, рентабельність, собівартість і т.д. Перше поняття виробничої функції пов'язано з математичним моделюванням технологічної залежності між обсягом продукції, що випускається, і кількісними характеристиками витрат ресурсів. Звідси і назва функції "виробнича" [49].

Виробнича функція - це функція, незалежна перемінна якої приймає значення обсягів затрачуваного або використовуваного ресурсу (фактора виробництва), а залежна перемінна - значення обсягів продукції, що випускається. У залежності від числа включених у модель факторів розрізняють однофакторні і багатофакторні виробничі функції (ВФ). У загальному виді однофакторна ВФ представляється, як

Y = f (X,a),

де а - параметр ВФ, Y - залежна перемінна (випуск продукції), X - незалежна перемінна (який-небудь виробничий ресурс). Багатофакторна ВФ може бути представлена у виді:

Y = f (X1 , X2,..... Хn,а), де а - вектор параметрів ВФ,

X1,X2,... Xn - незалежні перемінні, що відбивають різні фактори виробництва (витрати праці, засоби виробництва і т.д.),- залежна перемінна (випуск продукції, чистий доход, ВВП і т.п.). Виробничі функції знайшли широке застосування для аналізу і прогнозування економічних явищ як на мікроекономічному рівні (для підприємств, фірм, галузевих, виробничих комплексів), так і на макроекономічному рівні (для регіону, країни в цілому). На мікроекономічному рівні витрати і випуск можуть вимірятися як у натуральних, так і у вартісних одиницях (показниках). На макроекономічному рівні витрати і випуск виміряються, як правило, у вартісних показниках. Вони являють собою вартісні агрегати, тобто сумарні величини добутків обсягів, затрачуваних (або використовуваних) ресурсів і продуктів, що випускаються, на їх ціни.

ВФ y = f(x1, x2,..., хn, а)

називається статичною, якщо її параметри і значення результативної перемінної не залежать від часу.

ВФ y = f(x1(t), x2(t)..., хn (t),

a(t)) називається динамічною, оскільки її параметри і значення результативної перемінної y залежать від фактора часу, що включений у цю модель як самостійна величина. При побудові ВФ може бути врахований науково-технічний прогрес за допомогою введення додаткового множника, що залежить від фактора часу. Вибір аналітичної форми ВФ диктується насамперед теоретичними розуміннями, що повинні явно (або навіть неявно) враховувати особливості взаємозв'язків між конкретними ресурсами (у випадку мікроекономічного рівня) або економічних закономірностей (у випадку макроекономічного рівня), особливості реальних або експертних даних, перетворених у параметри ВФ. Відзначимо, що оцінка параметрів ВФ звичайно проводиться за допомогою методу найменших квадратів (МНК). Виробничі функції можуть бути представлені як лінійними, так і нелінійними математичними залежностями, одним рівнянням або системою рівнянь. Виробничі функції можуть бути однорідними функціями ступеня r > 0, для яких характерно, що

f(t ´ X1, t ´ Х2) = tr ´ f(X1, X2).

При r > 1 з ростом масштабу виробництва в t раз обсяг випуску продукції зросте в tr раз, тобто спостерігається зростання ефективності виробництва від росту масштабу виробництва. При r < 1 спостерігається падіння ефективності виробництва від росту масштабу виробництва. При r = 1 спостерігається постійна ефективність виробництва при рості його масштабу.

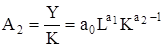

Однією з найбільш відомих і широко використовуваних ВФ у макроекономіці виступає функція Кобба-Дугласа, що має такий вигляд:

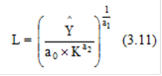

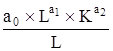

де L - витрати праці; K - обсяг використовуваного основного капіталу (основні фонди); а0, а1, а2 - параметри моделі; Y - величина суспільного продукту (ВВП, обсяг виробництва). Позначимо надалі для спрощення розрахунків x1 як L (витрати праці), а х2 як K (основні фонди). Для оцінки параметрів ВФ КД нелінійну залежність необхідно лінеарізувати:

log y = log а0 + a1 ´ log L + а2 ´ log K.

Потім після оцінки параметрів для такої перетвореної моделі методом найменших квадратів варто провести верифікацію (перевірку адекватності) даної ВФ реальним економічним процесам. Для цього використовують розрахунок коефіцієнта лінійної кореляції. Якщо модель адекватна, то ВФ КД може бути використана для аналізу і прогнозування макроекономічних представлений. На основі ВФ КД можна визначити ряд найважливіших характеристик. ) Середня продуктивність праці, яка показує середню кількість продукції на одиницю витраченої праці, розраховується по формулі:

) Гранична продуктивність праці, яка показує, скільки додаткових одиниць продукції приносить додаткова одиниця витраченої праці, виходить відповідно до формули:

) Еластичність випуску продукції по витратах праці, яка показує, на скільки відсотків збільшиться випуск продукції при збільшенні витрат праці на 1%, може бути визначена в такий спосіб: 1 =

) Середня фондовіддача (капіталовідддача), яка показує обсяг продукції в розрахунку на одиницю використовуваних виробничих фондів,

) Гранична фондовіддача (капіталовіддача), яка показує, скільки додаткових одиниць продукції приносить додаткова одиниця основних фондів.

) Еластичність випуску продукції по обсягу виробничих фондів, яка показує, на скільки відсотків збільшиться випуск продукції при збільшенні основних фондів на 1%. 2 =

) Сумарна еластичність по витратах (праці і капіталу):

А = E1 + Е2 = a1 + а2. (3.10)

Сумарна еластичність по витратах показує ефект одночасного пропорційного збільшення обсягів ресурсів праці і основних фондів. Виробнича функція дозволяє розрахувати потребу в одному з ресурсів при заданому обсязі виробництва і величині другого ресурсу [34].

Гранична норма заміни i-го ресурсу j-м ресурсом ij = -

Гранична норма заміни ресурсів Rij показує, на скільки одиниць збільшаться витрати j-ro ресурсу (при незмінному фіксованому випуску продукції), якщо витрати i-го ресурсу зменшаться на одну одиницю. Для двохфакторної виробничої функції справедлива рівність

Еластичність заміщення факторів (ресурсів)

sij =

Еластичність заміщення ресурсів має наступний економічний зміст: вона приблизно показує, на скільки відсотків повинне змінитися співвідношення ресурсів (при незмінному фіксованому випуску продукції), щоб при цьому гранична норма заміщення Rij змінилася на 1%. Для виробничої функції можна розрахувати також і фондоозброєність (капіталоозброєність) праці:

Якщо сума показників у ВФ Кобба - Дугласа y = а0 ´ La

або якщо перейти до нових позначень z = Оскільки 0<а2<1, то із формули випливає, що продуктивність праці z росте повільніше його капіталоозброєності. Слід зазначити, що в дипломній роботі параметри виробничої функції a1, a2, a3 будуть визначатися шляхом застосування комп'ютерної програми STATISTIСA, як і в раніше розглянутих однофакторних економетричних моделях. Потім отримані оцінки параметрів будуть використовуватися для визначення ряду характеристик на основі ВФ КД і висновків щодо проведеного аналізу.

Промислова санітарія

Метеорологічні умови вибираються відповідно до вимог [6 ]. При роботах операторського типу, пов'язаних з великою нервово-емоційною напругою, передбачені оптимальні значення параметрів мікроклімату в приміщенні. Енерговитрати складають 139 Вт, оскільки роботи виконуються сидячи. Категорія виконуваних робіт - Iа. Оптимальні норми температури, відносної вологості, швидкості руху повітря в приміщенні в холодний і теплий період року для категорії робіт Iа надані в таблиці 4.2.

Таблиця 4.2 - Оптимальні параметри мікроклімату

Для забезпечення параметрів мікроклімату в межах норми, оптимального рівня іонізації [n+ = (1500 ÷ 3000), n― = (3000 ÷ 5000)] в см3 повітря [2 ], концентрації пилу нижче встановленого значення ГДК = 4 мг/м3, в даному приміщенні передбачені прилади зволоження і штучної іонізації повітря, а також кондиціонування повітря [7 ]. Вид опалювання - центральний. Джерела надходження води - міський водопровід, діюча каналізація - господарсько-побутова [8 ]. Передбачено природне і штучне освітлення в приміщенні, в якому розташовано робоче місце. За найменшим розміром об'єкту розрізнення, характеристики фону і контрасту об'єкту розрізнення з фоном встановлюємо розряд зорових робіт - IIIв Природне освітлення - односторонньо бічне. Нормативне значення коефіцієнта природної освітленості визначаємо по наступній формулі:

де еN- коефіцієнт природної освітленості;н- коефіцієнт природної освітленості для III розряду зорових робіт; mN - коефіцієнт світлового клімату (0,9);

Необхідну сумарну площу світлових отворів в приміщенні з одностороннім бічним освітленням, має розміри: L=10 м, В= 6 м, H=3,5 м визначаємо по формулі:

кз - коефіцієнт запасу, враховуючий зниження освітленості в процесі експлуатації скла, кз = 1,4;п - площа підлоги приміщення; Sп = L·В= 10 · 6 = 60м2; кзд - коефіцієнт, що враховує затемнення вікон протилежними будівлями, кзд = 1;

Сумарна площа світлових отворів S0 = 16,36 м2 Штучне освітлення - загальне рівномірне. Як джерела світла використовуємо люмінесцентні лампи типу ЛТБ 80-2. Нормативне значення освітленості для IIIв розряду зорових робіт Еmin складає 300 лк. Загальне освітлення виконано у вигляді переривчатих ліній світильників ЛП033 виконання 001 прямого світла (П) з дзеркальними екранними сітками і відбивачами. Основні характеристики освітлення, що передбачено в приміщенні надані в таблиці 4.3 [9 ].

Таблиця 4.3- Характеристика освітлення

Шум є одним з найпоширеніших на виробництві шкідливих чинників. У відповідності з [10] на робочому місці при рішенні завдань потребуючої концентрації уваги рівні звуку і еквівалентні рівні звуку не повинні перевищувати 50 дБА. Відповідно з [11] рівень вібрації для категорії 3, тип „в", в умовах „комфорту" не повинна перевищувати 75 дБ. Для зменшення рівня звуку і вібрації застосовуються демпфуючі матеріали (гумова прокладка під принтер). Шумопоглинальні засоби застосовуються не спаленні або тяжко спаленні спеціальні перфоровані плити, панелі, мінеральна вата та інші. Комп'ютер і в першу чергу монітор є джерелами: електростатичного поля; слабих електромагнітних випромінювань в низькочастотному і високочастотному діапазонах (2 Гц …400 Гц); рентгенівського випромінювання; ультрафіолетового, інфрачервоного і випромінювання видимого діапазону. Згідно [12], встановлюються гранично допустимі значення напруженості електричного і магнітного полів частотою 50 Гц залежно від часу перебування персоналу в приміщенні. Напруженість електричного поля не перевищує 5 кВ/м, напруженість магнітного поля на робочому місці не перевищує 8 кА/м, а напруженість електростатичного поля не перевищує 20 кВ/м [13], що дозволяє не регламентувати час перебування в приміщенні. Потужність експозиційної дози рентгенівського випромінювання на відстані 0,05 м від екрану не перевищує 0,1 мбер/час [14]. Рівні всіх можливих випромінювань достатньо низькі і не перевищують діючі норми. На робочому місці, що вивчається, розміщений найбезпечніший монітор, в якому створений додатковий металевий внутрішній контур, замкнутий на вбудований захисний екран. При організації робочого місця за комп'ютером дотримувалися наступні розміри: відстань від підлоги до сидіння крісла дорівнює 440 мм; відстань від сидіння крісла до нижнього краю робочої поверхні 330 мм; відстань від очей до дисплея 550 мм; простір для ніг 770 мм; відстань від ніжки столу до краю робочої поверхні столу 640 мм; М - відстань між передньою поверхнею тіла і краєм робочої поверхні столу 80 мм; відстань від очей до документації 500 мм; оптимальна зона моторного поля 360 мм; висота робочої поверхні 800 мм; кут огляду документів 30 !. Екран дисплея по висоті розташований на столі так, що кут між нормаллю до центру екрану і горизонтальною лінією погляду складає 20 !. Кут спостереження екрану в горизонтальній площині не перевищує 60 ° [14,15]. Передбачені перерви, що регламентуються, для відпочинку тривалістю 15 хвилин після кожних двох годин роботи.

Електробезпека

При проектуванні систем електропостачання, при монтажі силової електроустаткуванні і електричного освітлення в будівлях і приміщеннях для ЕОМ необхідно дотримуватися вимог нормативно-технічної документації (ПУЕ, ПТЕ, ПТБ і ін.). Рід струму - змінний, напруга в мережі 220 / 380В. ЕОМ є однофазним споживачем електроенергії від трифазної чотирьох провідної мережі з глухо заземленою нейтраллю змінного струму частотою 50 Гц. По ступені небезпеки поразки електричним струмом приміщення ставиться до приміщень з підвищеної небезпеки [16]. Працівник, що поступає на роботу, обов'язково проходить ввідний і первинний інструктаж по техніці безпеки в цілях профілактики нещасних випадків, а також знайомиться з інструктажем по дотриманню заходів техніки безпеки при роботі з ПЕВМ.

Пожежна безпека

Категорія приміщення по вибухо-пожежонебезпеки - В [3 ], вогнестійкість будівлі - II [4 ]. Зона класу приміщення П-IIа. Ступінь захисту оболонки для вказаної пожежонебезпечної зони - IР44[17]. Можливими причинами пожеж в приміщенні може бути несправність електропроводки і електроустаткування, коротке замикання в мережі, зберігання горючих матеріалів, блискавка і т.д. Згідно [18] пожежна безпека забезпечується системами запобігання пожежі, пожежного захисту і організаційно-технічними заходами. В системі запобігання пожежі передбачені наступні заходи: контроль і профілактика ізоляції, наявність плавких запобіжників в устаткуванні, блискавкозахист будівлі. Для даного класу пожежонебезпечної зони приміщення П-IIа, з урахуванням кількості грозових годин у рік (20 годин), встановлено ІІ категорію блискавкозахисту [19]. Система пожежного захисту передбачає забезпечення вогнегасниками -ВВК-8. Організаційними заходами пожежної профілактики є навчання виробничого персоналу протипожежним правилам, видання необхідних інструкцій і плакатів, засобів наочної агітації.

ВИСНОВКИ

Розглянуті в дипломній роботі сутність витрат, їх класифікація, а також різноманітні методи, як традиційні прийоми, так і в більшій мірі економіко-математичні дають підтвердження того, що витрати не можна розглядати однобічно, вони піддаються ефективному вивченню і аналізу тільки при всебічній оцінці. Тільки за умови того, що будуть використовуватися у комплексі різні методи і заходи щодо зменшення витрат, можна розраховувати на позитивний результат. В результаті аналізу фінансового стану підприємства можна говорити про те, що в цілому воно є нерентабельним, а фінансовий стан його нестабільний, також воно немає в загалом чистого прибутку за даними форми № 2, за винятком декількох періодів. Це звісно викликано багатьма факторами, серед основних труднощі в сфері збуту, можливо, також, підприємство реалізує меншу за попитом продукцію за ціною, яка не приносить прибутку (тобто практично за собівартістю). Для таких висновків є передумови, адже мінітрактор є найбільш продаваним, наприклад, у 2006 році його питома вага в усіх товарах дорівнювала 51,45 %. В загалі, щоб здійснити оцінку усіх витрат на підприємстві, необхідно оцінювати собівартість по усім виробам з метою виявити, який вид товару має найбільшу і навпаки, найгіршу рентабельність. Продукція може бути нерентабельна (збиткова), низько-, середньо- та високорентабельна. І скоріш за все аналізований вид товару відноситься до низько- або середньорентабельного, виходячи із отриманих значень показника витрат на одну гривню товарної продукції. В дипломній роботі також було здійснено моделювання витрат виробництва за допомогою виробничих функцій, лінійних та нелінійних моделей. Моделювання витрат виробництва за допомогою лінійних і нелінійних моделей дозволило розробити модель для прогнозування загальних витрат і витрат на одиницю продукції. Параметри побудованих моделей дозволяють оцінити рівень постійних витрат (параметр а0) та рівень змінних витрат (параметр а1), що допомагає проаналізувати структуру витрат виробництва. Побудова виробничої функції Коба-Дугласа дозволила розрахувати наступні характеристики виробництва, такі як середню продуктивність праці та фондовіддачу, граничні величини, ізокванти, граничні норми заміни одного ресурсу іншим та інші. Це дозволяє всебічно проаналізувати витрати виробництва. Крім того, в дипломній роботі було проведено розрахунок точки беззбитковості за допомогою побудованих моделей. Таких точок було отримано дві. При обсязі 28 одиниць продукції і 84 одиниці виробництво мінітракторів буде беззбитковим для підприємства при незмінних зовнішніх умовах.

СПИСОК ДЖЕРЕЛ ІНФОРМАЦІЇ

1. Закон України "Про бухгалтерський облік і фінансову звітність" від 16.07.1999 р. № 996-XIV. 2. Положення (стандарт) бухгалтерського обліку 2. "Баланс": Затв. наказом Міністерства фінансів України від 31.03.1999 р. №87. 3. Положення (стандарт) бухгалтерського обліку 3. "Звіт про фінансові результати": Затв. наказом Міністерства фінансів України від 31.03.1999 р. №87. 4. Положення (стандарт) бухгалтерського обліку 16. "Витрати": Затв. наказом Міністерства фінансів України від 31.12.1999 р. №318. 5. Методичні рекомендації по аналізу фінансово -господарського стану підприємств та організацій: Лист ДПАУ від 27.01.98. 6. Анализ хозяйственной деятельности предприятия. Учеб. пособие. - Мн.: Высшая школа, 1998. - 458 с. 7. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 1996. 8. Балабанов И. Основы финансового менеджмента. Как управлять капиталом? - М.: "Финансы и статистика", 1995. 9. Бланк И.А. Основы финансового менеджмента: в 2-х т. - К.: Ника-Центр, 1999. - 512 с. 10.Бланк И.А. Стратегия и тактика управления финансами. - К.: "АДЕФ-Украина", 1996. 11.Боди З., Мертон Р. Финансы. - М.: Издательский дом "Вильямс", 2005. 12.Борисов Е.Ф., Петров А.А., Стерликов Ф.Ф. Экономика. Справочник. - М.: Финансы и статистика. 1997 - 400 с. 13.Боровиков В.П. Популярное введение в пакет Statistika. - М.: Филинъ, 1997. - 124 с. 14.Бороненкова С.А., Маслова А.И., Крылов С.И. Финансовый анализ предприятий. - Екатеринбург: Уральский государственный университет, 1997. - 200 с. 15.Брейли Р., Майерс С. Принципы корпоративных финансов. - М.: "Олимп-бизнес", 1997. 16.Бригхем Ю., Гапенски Л. Финансовый менеджмент, в 2-х т. - СПб.: "Экономическая школа", 1997. 17.Брігхем Є.Ф. Основи фінансового менеджменту: Підруч.: Пер. з англ. - К.: Молодь, 1997. - 1000 с. 18.Гикиш Л.В. Финансы: Учебное пособие. - 3-е изд., стереотип. - К.: МАУП, 2006. - 96 с. 19.Гігієнічна класифікація охорони праці за показниками шкідливості та небезпечності факторів виробничого середовища, важкості та напруженості трудового процесу. МОЗ України. - К., 1998. - 34 с. 20.Глазунов В.Н. Анализ финансового состояния предприятий // Финансы. - 1999. - № 2. 21.Голов С.Ф., Єфіменко В.І. Фінансовий та управлінський облік. - К.: "Автоінтерсервіс", 1996. 22.Гюнтер Ф. Теорія виробництва і витрат / Пер. з нім. під керівництвом і наук. ред. М.Г. Грещака. - К.: Таксон, 2005. - 520 с. 23.Державний реєстр міжгалузевих і галузевих нормативних актів про охорону праці. - К.: Основа, 1998. - 240 с. 24.Долин П.А. Основы техники безопасности в электроустановках. - М.: Энергоатомиздат, 1985. -376 с. 25.Ефимова О.В. Финансовый анализ. - 2-е изд., доп. - М.: Бухгалтерский учет, 1998. - 320 с. 26.Жижера М. Порівняльна характеристика методики проведення аналізу фінансового стану підприємств в Україні та за кордоном // Економіка, фінанси, право. - 1999. -№ 5. 27.Жидецький В.Ц., Джигирей В.С., Мельников О.В. Основи охорони праці. - Вид. 2-е, стереотипне. - Львів: Афіша, 2005. - 348 с. 28.Законодавство України про охорону праці. У 4-х томах. - К.: Основа, 1995. 29.Івахненко В.М., Горбанюк М.І., Льовочкін В.С. Економічний аналіз: Навчально- методичний посібник для самостійного вивчення дисципліни - К.: КНЕУ, 1999. - 176 с.

|

||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-27; просмотров: 98; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.125.7 (0.167 с.) |

||||||||||||||||||||||||||||||||||||||||||||

, x

, x  ….. х

….. х  ) - рівняння множинної регресії.

) - рівняння множинної регресії. , (3.1)

, (3.1) - параметри моделі.

- параметри моделі. визначає місце перетинання прямої Y з віссю ординат, а другий параметр рівняння

визначає місце перетинання прямої Y з віссю ординат, а другий параметр рівняння  - це тангенс кута нахилу прямої до осі абсцис, котрий визначає, наскільки сильно буде нахилена ця пряма до осі абсцис.

- це тангенс кута нахилу прямої до осі абсцис, котрий визначає, наскільки сильно буде нахилена ця пряма до осі абсцис. так, щоб відхилення (реальних) значень ознаки

так, щоб відхилення (реальних) значень ознаки  від теоретичних значень

від теоретичних значень  були мінімальними. Однак дійсні значення параметрів

були мінімальними. Однак дійсні значення параметрів  .

. , (3.2)

, (3.2) , (3.3)

, (3.3) . (3.4)

. (3.4) . (3.5)

. (3.5) ´

´  E1 =

E1 =  E1 = a1. (3.6)

E1 = a1. (3.6) . (3.7)

. (3.7) . (3.8)

. (3.8) E2 =

E2 =  E2 = a2. (3.9)

E2 = a2. (3.9)

, R¢ij = -

, R¢ij = -  (3.13)

(3.13) =

=  (3.14)

(3.14) (3.15)

(3.15) = a0-1/ a

= a0-1/ a  ´ y01/a

´ y01/a  /a

/a  (3.16)

(3.16) дорівнює одиниці (а1 + а2 = 1), то її можна записати в іншій формі:

дорівнює одиниці (а1 + а2 = 1), то її можна записати в іншій формі: =

=  =

=  =a0 ´

=a0 ´  (3.17)

(3.17) .

. % (4.1)

% (4.1) номер групи забезпеченості природним світлом

номер групи забезпеченості природним світлом

м2; (4.2)

м2; (4.2) ок- світлова характеристика вікна

ок- світлова характеристика вікна  - загальний коефіцієнт світлопроникнення;

- загальний коефіцієнт світлопроникнення;

(4.3)

(4.3) коефіцієнт, що враховує вид матеріалу, що пропускає світло

коефіцієнт, що враховує вид матеріалу, що пропускає світло  0,8;

0,8;  коефіцієнт, що враховує вид палітурки;

коефіцієнт, що враховує вид палітурки;  0,8;

0,8; коефіцієнт, що враховує вид несучих конструкційних матеріалів, при бічному освітленні;

коефіцієнт, що враховує вид несучих конструкційних матеріалів, при бічному освітленні;  1;

1; 0,65;

0,65; - коефіцієнт, що враховує вплив відображеного світла при бічному освітленні, r1 =3,0;

- коефіцієнт, що враховує вплив відображеного світла при бічному освітленні, r1 =3,0; 0,8·0,8·1·0,65 =0,416

0,8·0,8·1·0,65 =0,416