Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Дослідження витрат за допомогою виробничих функцій

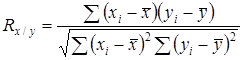

Для вивчення залежностей, що існують між обсягом виробництва продукції, витратами праці і витратами капіталу скористаємося виробничою функцією Кобба-Дугласа, теоретична сторона якої викладена в підрозділі 3.1. Дані для побудови моделі наведено у табл. 3.5. Графік залежності обсягу виробництва від витрат праці та капіталу зображено на рис. 3.3 Перед тим, як будувати виробничу функцію необхідно визначити, чи впливають витрати труда та капітала на обсяг виробництва. Для цього розрахуємо показник парної кореляції.

Таблиця 3.5 - Дані для побудови виробничої функції Коба-Дугласа

Він розраховується за наступною формулою

Результати розрахунку наведені у табл. 3.6

Рисунок 3.3 - Залежність обсягу виробництва від труда та капіталу

Таблиця 3.6 - Показники кореляції

Аналіз табл. 3.6 дозволяє зробити висновок, що між обсягом виробництва та витратами праці і капіталу існує значна залежність. Таким чином, два незалежні фактори можемо використовувати для прогнозування обсягів виробництва. За допомогою комп'ютерної програми STATISTIСA було отримано наступні результати (табл. 3.7). Таблиця 3.7 - Розрахунок параметрів виробничої функції

Так як критерій Ст’юдента задовольняє вимогам, то параметри моделі є значущими, в зв’язку з цим їх можна використовувати в моделі. Після розрахунку параметрів моделі виробнича функція прийме наступний вигляд:

Необхідно відзначити, що за обсяг виробництва в ми брали дані про обсяги виробництва виробу Т-150К по кварталах за 2 роки. Наші витрати праці - це основна і додаткова заробітна плата робітників, зайнятих у виробництві Т-150К, а також відрахування на соцстрах. Витрати капіталу - це залишкова вартість основних фондів. Дані про обсяг виробництва і витрати праці представлені в квартальних калькуляціях собівартості виробу Т-150К. Дані про витрати капіталу утримуються в балансі.

Коефіцієнт множинної кореляції становить 0,98. В зв’язку з цим побудовану модель можна використовувати для прогнозу і аналізу. Крім того можливість використання побудованої моделі підьверджує наступний графік (рис. 3.4). Залишки отримані на основі моделі наведено в табл. 3.8. На основі виробничої функції Кобба-Дугласа можна визначити ряд найважливіших характеристик. Визначати всі нижчевикладені показники будемо, використовуючи квартальні дані по L, K і Y, щоб потім можна було порівняти дані в динаміці і представити їх графічно.

Рисунок 3.4 - Графік розподілу залишків

Таблиця 3.8 - Залишки моделі

Відповідно з формулами з п. 3.1 розрахуємо основні характеристики на основі виробничої функції. Отримані результати представлені нижче в табл. 3.9.

Таблиця 3.9 - Основні розраховані показники на основі виробничої функції

Отримані дані дозволяють сказати, що середня продуктивність праці (AL) коливається в межах від 92,783 до 102,051 грн., що показує середню кількість продукції в грн. на одиницю витраченої праці. Необхідно зазначити, що найбільша середня продуктивність праці та гранична продуктивність праці були у 4 кваорталі 2012 року (відповідно 102,051 грн та 95,469 грн.). В той же час найбільша середня та гранична фондовіддача спостерігалися в 1 кварталі 2011 року (відповідно 0,045 та 0,015). Це пов’язано з тим, що в кожному кварталі випуск продукції постійно зменшувався, а величина основних фондів лишалася постійною, тому показники, пов’язані з використанням основних фондів з часом зменшувались.

Гранична продуктивність праці (ML), представлена в таблиці, свідчить про те, що кожна додаткова одиниця праці приносить менше додаткових одиниць продукції. Наочно це можна представити у вигляді 2-х діаграм, зображених на рис. 3.5.

Рисунок 3.5 - Середня і гранична продуктивність праці

Динаміка середньої та граничної фондовіддачи зображена на рис. 3.6.

Рисунок 3.6 - Середня і гранична фондовіддача

Крім показників віддачі витрат виробництва необхідно проаналізувати граничні норми заміни праці капіталом (RLK) і капіталу працею (RKL), що дозволить ефективно здійснювати заміну одного ресурсу іншим (формула 3.11) Результати розрахунку наведено в табл. 3.10.

Таблиця 3.10 - Граничні норми заміни

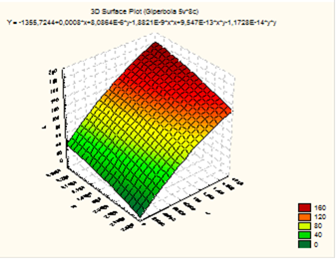

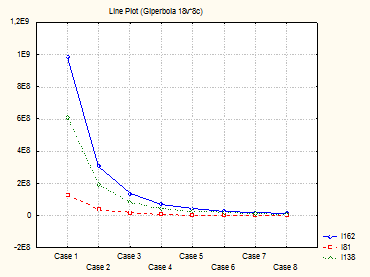

Дані таблиці свідчать, що гранична норма заміни праці капіталом коливається в межах від 5881,626 до 43728,43 грн., тобто в цих межах збільшаться витрати капіталу у випадку зниження витрат праці на 1 грн. А в випадку зниження витрат капіталу на 10000 грн. збільшення витрат праці буде дуже низьким - у межах від 0,229 грн до 0,17 грн. Для аналізу заміни одного ресурсу іншим можна побудувати сімейство ізоквант для різних значень обсягів виробництва (рис. 3.7).

Рисунок 3.7 - Ізокванти, що характеризують випуск продукції у розмірі 162 шт., 138 шт. та 81 шт.

На рис. 3.7 в якості case зображено витрати праці. Таким чином, отримані результати аналізу дають підставу зробити висновки, що витрати знаходяться під впливом різних чинників, починаючи з темпів і обсягів виробництва, і закінчуючи вартістю на комплектуючі і матеріали та ін. Можна також говорити про тісний взаємозв’язок між витратами капіталу і праці завдяки використанню у аналізі виробничої функції Коба - Дугласа.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-27; просмотров: 57; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.89.24 (0.007 с.) |

. (3.21)

. (3.21)