Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура экономических издержек

Все экономические издержки могут быть разделены на две большие группы: ПОСТОЯННЫЕ и ПЕРЕМЕННЫЕ. ПОСТОЯННЫЕ ИЗДЕРЖКИ — ЭТО ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ, КОТОРЫЕ НЕ ИЗМЕНЯЮТСЯ ПРИ ИЗМЕНЕНИИ ОБЪЕМА ПРОИЗВОДСТВА. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще НИЧЕГО НЕ БУДЕТ ПРОИЗВОДИТЬ. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ — ЭТО ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ, КОТОРЫЕ ЗАВИСЯТ ОТ ОБЪЕМА ПРОИЗВОДСТВА, Т.Е. ИЗМЕНЯЮТСЯ С ИЗМЕНЕНИЕМ ОБЪЕМА ПРОИЗВОДСТВА.

Какие издержки относятся к постоянным, а какие — к переменным? Это зависит от того временного интервала, в котором они рассматриваются. Вспомните понятия мгновенного, короткого и длительного периодов. В МГНОВЕННОМ ПЕРИОДЕ — все издержки являются постоянными: продукт выпущен на рынок, поэтому уже нельзя ни изменить объем его производства (он уже есть), ни изменить издержки его производства (что сделано, то сделано: понесенные издержки уже в прошлом). В КОРОТКОМ ПЕРИОДЕ наблюдается деление издержек на постоянные и переменные. К переменным издержкам в коротком периоде относятся денежные затраты на покупку сырья, материалов (материальные затраты), затраты на оплату труда и соответствующие социальные отчисления производственных рабочих. Таблица 9.1

К постоянным издержкам в коротком периоде относятся: затраты на оплату труда и соответствующие социальные отчисления аппарата управления, арендная плата за помещения, амортизация основных средств.

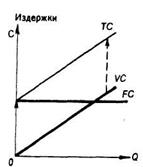

В ДЛИТЕЛЬНОМ ПЕРИОДЕ предприятие имеет возможность не только закупить большее количество сырья и материалов или нанять большее количество рабочих. Оно может осуществить и КАПИТАЛОВЛОЖЕНИЯ, т.е. увеличить размеры основного капитала. Поэтому в длительном периоде считается, что все издержки являются переменными. Рассмотрим далее короткий период деятельности предприятия и сделаем предположение, что с увеличением объемов производства прямо пропорционально увеличиваются и переменные издержки. Тогда графики постоянных, переменных и валовых издержек будут такими, как это показано на рис. 9.3—9.5.

Рис.9.3. Постоянные Рис. 9.4. Переменные Рис. 9.5. Валовые издержки издержки издержки

Примечание к рис. 9.5. Линия ТС параллельна VC и выше ее на величину FC.

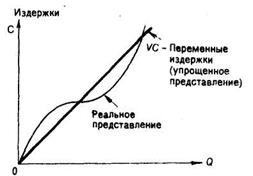

В реальной экономической практике график переменных издержек выглядит несколько иначе: переменные издержки с увеличением объемов производства увеличиваются не прямо пропорционально (рис. 9.6). Чем определяется такая нелинейная форма переменных издержек?

Рис. 9.6. Реальный график переменных издержек Отступление 1. Как изменяются физические затраты факторов производства, или немного о ЗАКОНЕ УБЫВАЮЩЕЙ ПРОИЗВОДИТЕЛЬНОСТИ. Как мы уже знаем, чтобы произвести некоторое количество товара А, необходимо затратить в физическом смысле определенное количество факторов производства: «n» единиц сырья, «р» единиц рабочей силы, «к» единиц оборудования, «1» единиц энергии и т.д. Любой предприниматель при этом хочет использовать имеющиеся факторы производства так, чтобы получить МАКСИМАЛЬНОЕ КОЛИЧЕСТВО ПРОДУКТА. Зависимость между максимальным объемом выпускаемой продукции и количеством всех необходимых факторов производства, которые надо израсходовать для достижения данного объема выпуска, получила название ПРОИЗВОДСТВЕННОЙ ФУНКЦИИ. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ — ЭТО ЗАВИСИМОСТЬ МЕЖДУ НАБОРОМ ФАКТОРОВ ПРОИЗВОДСТВА И МАКСИМАЛЬНО ВОЗМОЖНЫМ ОБЪЕМОМ ПРОДУКТА, ПРОИЗВОДИМЫМ С ПОМОЩЬЮ ДАННОГО НАБОРА ФАКТОРОВ. ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ ВСЕГДА КОНКРЕТНА, Т.Е. ПРЕДНАЗНАЧАЕТСЯ ДЛЯ ДАННОЙ ТЕХНОЛОГИИ. НОВАЯ ТЕХНОЛОГИЯ — НОВАЯ ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ.

ВТОРАЯ СТОРОНА ПРОИЗВОДСТВЕННОЙ ФУНКЦИИ — С ЕЕ ПОМОЩЬЮ ОПРЕДЕЛЯЕТСЯ МИНИМАЛЬНОЕ КОЛИЧЕСТВО ЗАТРАТ, НЕОБХОДИМЫХ ДЛЯ ПРОИЗВОДСТВА ДАННОГО ОБЪЕМА ПРОДУКТА.

В наиболее общем виде производственная функция выглядит следующим образом: QА = f ( x1, x2, …, xn ) , Где QA — объем произведенного продукта (в штуках, метрах, тоннах, других физических единицах); x1, х2,..., хп — количество затрат по каждому из «и» факторов производства (в штуках, метрах, тоннах, человеко-часах и других физических единицах).

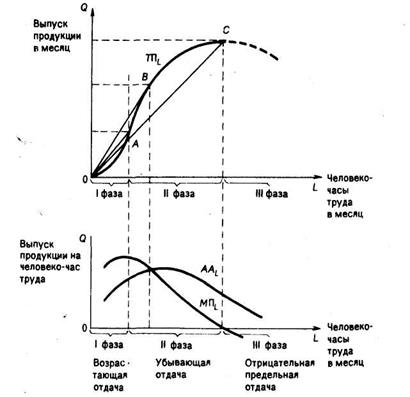

Производственные функции независимо от того, какой вид производства ими выражается, обладают некоторыми общими свойствами. 1. Увеличение объема производства за счет роста только затрат по одному ресурсу (фактору производства) имеет предел. Например, вы выпускаете в своем маленьком частном предприятии прекрасный продукт, радующий потребителя: воздушную кукурузу. Воспользовавшись услугами рекламных агентств, вы подобрали великолепный аппарат для производства данного продукта. Кукуруза пользуется спросом. Вам очень хочется расширить свое производство. У вас даже есть свободные денежные средства для приобретения второго аппарата, и связи с рекламным агентством сохранились. Однако ваши производственные площади столь малы, что покупка второго аппарата не принесет вам коммерческой выгоды: его просто НЕКУДА поставить. Следовательно, в данном случае за счет приобретения дополнительной единицы оборудования (увеличения затрат по одному ресурсу) вам не удастся увеличить объем производства. 2. Факторы производства, как правило, взаимно дополняют друг друга. При этом без сокращения объема производства возможна (в определенной степени) и взаимозаменяемость факторов. Допустим, вы производите деревянную утварь для кухни: скалки, толкушки, разделочные доски, подставки. На вашем предприятии работают два столяра, каждый из которых снабжен полным комплектом требующихся для эффективной работы инструментов. Работа спорится. Один из работников вынужден уволиться: он со своей семьей переезжает в другой город. Вы с сожалением расстаетесь с ним. Далее, вы даете объявление в центре занятости, в котором подробно разъясняете, какая кандидатура работника вам нужна. Приходит несколько кандидатов. Вы выбираете одного и устанавливаете один месяц для испытания. Работник не опаздывает, не ленится, но беда заключается в том, что он не со всеми видами инструмента умеет работать. Его все время приходится подменять на некоторых операциях вашему постоянному работнику. Эффективность работы снижается из-за недостаточной квалификации нового работника. Новый работник не сумел «дополнить» действующий на вашем предприятии набор факторов производства. Вы принимаете решение об увольнении — работник не прошел испытательного срока. Но с рабочей силой высокой квалификации плохо. И тогда вы приобретаете новое автоматизированное оборудование, которое по производительности заменяет работу ваших двух работников. Ваш постоянный работник проходит краткосрочные курсы по обслуживанию новой технологии. Проблема решена. Вы воспользовались в вашей производственной практике тем, что факторы взаимозаменяемы. Механизированный способ производства вы заменили автоматизированным, увеличив количество капитала и уменьшив количество труда. Наиболее простой является производственная функция, с помощью которой раскрывается взаимосвязь ДВУХ ФАКТОРОВ ПРОИЗВОДСТВА, например ТРУДА (L) и КАПИТАЛА (К). Эти факторы взаимодополняемы и взаимозаменяемы. Представим себе короткий период деятельности фирмы, в котором используются только два ресурса (труд и капитал), из которых один (труд) изменяется. Сколько же будет произведено продукта с учетом изменения одного из факторов (труда)? Это первый вопрос предпринимателя, пытающегося разобраться в собственной производственной кухне. Ответ: КОЛИЧЕСТВО ПРОДУКЦИИ, ПРОИЗВОДИМОЙ ПРИ ОПРЕДЕЛЕННОМ КОЛИЧЕСТВЕ ИЗМЕНЯЮЩЕГОСЯ ФАКТОРА И ПРОЧИХ НЕИЗМЕННЫХ ФАКТОРАХ ПРОИЗВОДСТВА, НАЗЫВАЕТСЯ ВАЛОВЫМ ПРОДУКТОМ ПЕРЕМЕННОГО ФАКТОРА (ТП). Кривая валового продукта дает представление о направлении и границах (пределах) его роста в связи с изменением переменного фактора (труда). До определенного предела (рис. 9.7) количество труда можно увеличивать, что приводит к росту валового продукта; при большем количестве труда выпуск продукции уменьшится.

Сколько же валового продукта будет выпущено в расчете на единицу переменного фактора? Это следующий вопрос, волнующий любого предпринимателя. Ответ заключен в понятии: СРЕДНИЙ ПРОДУКТ. СРЕДНИЙ ПРОДУКТ ПЕРЕМЕННОГО ФАКТОРА ПРОИЗВОДСТВА — ЭТО ОТНОШЕНИЕ ВАЛОВОГО ПРОДУКТА ПЕРЕМЕННОГО ФАКТОРА К ИСПОЛЬЗОВАННОМУ КОЛИЧЕСТВУ ЭТОГО ФАКТОРА (АП). Не пугайтесь формулировки! Речь идет о производительности данного фактора. В рассматриваемом случае средний продукт — это валовой продукт, произведенный за каждый час труда. Кривая среднего продукта представлена на рис. 9.7. А что будет с выпуском продукта, если будет нанят еще один рабочий? Сколько еще можно нанимать рабочих, чтобы рос общий выпуск и возрастала производительность труда? Предпринимателю станут ясны его возможности после изучения понятия ПРЕДЕЛЬНЫЙ ПРОДУКТ. ПРЕДЕЛЬНЫЙ ПРОДУКТ — ЭТО ПРИРОСТ ВАЛОВОГО ПРОДУКТА, ПОЛУЧЕННЫЙ В РЕЗУЛЬТАТЕ ПРИМЕНЕНИЯ ДОПОЛНИТЕЛЬНОЙ ЕДИНИЦЫ ПЕРЕМЕННОГО ФАКТОРА ПРОИЗВОДСТВА. ПРЕДЕЛЬНЫЙ ПРОДУКТ ХАРАКТЕРИЗУЕТ ПРЕДЕЛЬНУЮ ПРОИЗВОДИТЕЛЬНОСТЬ ДАННОГО ФАКТОРА ПРОИЗВОДСТВА (МП). Графическое изображение кривой предельного продукта показано на рис. 9.7. Для построения кривых среднего и предельного продукта можно использовать кривую валового продукта. Из начала координат построим касательную к кривой валового продукта (линия ОВ). В точке В производится количество валового продукта Q при использованном количестве часов труда L. В точке В средний продукт труда достигает максимума. Наклон касательной в каждой точке кривой валового продукта определяет изменение объема выпуска продукции для очень малых изменений в затратах труда, тем самым показывается предельный продукт каждого часа труда. Точка А соответствует изгибу кривой валового продукта. В этой точке изменяется вогнутость кривой. Наклоны кривой валового продукта увеличиваются до точки А, а потом начинают уменьшаться. Предельный продукт труда достигает своего максимума раньше, чем средний продукт. В точке С валовой продукт достигает максимальной величины.

Выделяют следующие стадии производства: I стадия (МП > АП > 0; график МП возрастает). На данной стадии рост выпуска валового продукта происходит быстрее, чем растут затраты ресурса (переменного фактора производства). Экономисты говорят, что данная стадия характеризуется возрастающей предельной производительностью фактора производства. К примеру, начиная производить гайки, предприниматель закупил пять станков, но смог нанять только одного рабочего. Рабочий просто не успевает обслужить все пять станков (каждый станок выполняет свою функцию, причем в технологическом процессе они должны быть задействованы последовательно: сначала операция на станке 1, затем — на станке 2 и т.д.). Нанимая каждого последующего рабочего, предприниматель дает им возможность специализироваться на выполнении определенных функций. Поэтому на первых порах каждый новый принятый на работу рабочий будет обеспечивать все больший и больший прирост валового продукта.

Рис. 9.7. Валовой, средний, предельный продукты переменного фактора производства. Стадии производства II стадия (МП > 0; график МП убывает). Начиная с точки А, выпуск продукции растет медленнее, чем количество используемого фактора производства, т.е. снижается ТЕМП ПРИРОСТА ПРОИЗВОДСТВА. Здесь вступает в силу ЗАКОН УБЫВАЮЩЕЙ ПРЕДЕЛЬНОЙ ПРОИЗВОДИТЕЛЬНОСТИ: начиная с определенного момента, каждая последующая затрата переменного фактора производства дает все меньший и меньший прирост объема выпуска продукции. В нашем примере данная стадия наступит тогда, когда, по крайней мере, на одного рабочего будет приходиться по одному станку. Дальнейшее увеличение количества рабочих может создать ситуацию, когда для выполнения определенной операции рабочему придется отстоять хоть небольшую, но очередь к станку. «Непроизводительные» потери времени приведут к тому, что каждый новый рабочий будет добавлять в «копилку» создаваемого продукта все меньшую и меньшую часть. Отметим еще одну закономерность этой стадии: на стадии убывающей предельной отдачи фактора производства средний продукт этого фактора достигает своего максимального значения.

Заметьте, что максимум среднего продукта находится в точке пересечения с кривой предельной производительности. III стадия (МП < 0; график МП убывает; график ТП убывает). В точке С валовой продукт максимален, его приращение равно 0 (предельная производительность в точке С равна 0). После точки С валовой продукт станет уменьшаться, средний продукт продолжит сокращаться, а значения предельного продукта станут отрицательными. Это значит, что каждый последующий рабочий приводит не к росту выпуска, а ко все большему и большему его сокращению. Конечно, такая ситуация возникнет тогда, когда рабочих «разведется» такое количество, что невозможно будет продолжать нормальный производственный процесс из-за бесчисленного множества праздно шатающихся, «путающихся» под ногами, перекуривающих, выясняющих отношения и степень уважения и т.д. Таким образом, при неизменном состоянии техники в конечном счете достигается такое экономическое состояние производства, при котором предельная производительность переменного фактора в сочетании с постоянным становится ОТРИЦАТЕЛЬНОЙ. Точка С поэтому показывает предел применяемой технологии. Отступление 2. Еще раз по поводу издержек. Так же как и продукт в целом может быть представлен с помощью таких категорий, как валовой, средний и предельный продукт, так и издержки могут быть показаны в форме валовых, средних и предельных. ВАЛОВЫЕ ИЗДЕРЖКИ — это издержки по производству партии продукта, суммарные издержки. Количественно они равны произведению цены фактора производства на количество единиц данного фактора производства, требуемого для производства данного количества товара.

Валовые издержки = Цена фактора • Количество примененного производства фактора производств

СРЕДНИЕ ИЗДЕРЖКИ — это издержки в расчете на единицу произведенного товара. Средние издержки =

Так как валовые издержки состоят из постоянных (TFС и переменных (ТVC), то и средние издержки могут быть как постоянными (AFC), так и переменными (A VC):

Средние постоянные издержки =

Средние переменные издержки =

Средние издержки = Средние постоянные издержки + Средние переменные издержки; AC = AFC + AVC.

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ — это прирост издержек при увеличении производства товара на одну единицу. Например, если при производстве 100 кг мороженого валовые издержки составляют 500 денежных единиц, а при производстве 101-го килограмма — 505 денежных единиц, то предельные издержки производства 101-го килограмма мороженого составят 5 денежных единиц (505—500).

Предельные издержки = Вывод из отступлений 1 и 2. Чем определяется форма графика издержек? Существует тесная связь между затратами и производительностью. Воспроизведем график валового продукта переменного фактора производства (рис. 9.8, а). Напомним, что в нашем случае мы считали, что в производстве используются только два фактора производства: труд и капитал. Причем капитал — фиксированная величина, а изменяется только количество применяемого труда. Тогда график валового продукта покажет зависимость между количеством примененного труда (затраченные человеко-часы) и количеством выпущенной продукции. Теперь выразим затраты на оплату труда. Для этого необходимо количество человеко-часов рабочего времени умножить на цену часа рабочего времени. Будем считать, для простоты примера, что цена часа рабочего времени — постоянная величина. Тогда зависимость между затратами на оплату труда и выпуском продукции по своей форме повторяет график валового продукта (рис. 9.8, б).

Рис. 9.8. Взаимосвязь производительности и издержек производства

Произведем небольшое преобразование этого графика. Экономисты привыкли по оси ох откладывать натуральные единицы количества (штуки, тонны, метры и т.д.), а по оси оу — денежные величины. Поэтому поменяем местами оси ох и оу на рис. 9.8, б и получим зеркальное отражение нашего графика (рис. 9.8, в). Построенный нами график — график, отражающий изменение объема выпуска продукта в зависимости от затрат труда, выраженных в денежной форме. По условию примера затраты труда являются переменным фактором. Поэтому построенный нами график есть график переменных издержек. Однако валовые издержки включают в себя и затраты того фактора, который мы приняли за постоянный, т.е. затраты капитала. Перенеся вертикально график переменных издержек на величину затрат капитала в денежной форме (постоянных издержек), получим график валовых издержек (рис. 9.8, г). Аналогично и график предельного продукта является зеркальным отражением графика предельных издержек (рис. 9.9).

• ЗАПОМНИ ПОНЯТИЯ Явные и неявные издержки; экономические и бухгалтерские издержки; экономическая и бухгалтерская прибыль; основной и оборотный капитал; амортизация; методы амортизации; балансовая прибыль; постоянные и переменные издержки; валовой, средний, предельный продукт; валовые, средние, предельные издержки; средние постоянные, средние переменные издержки.

Рис. 9.9. Взаимосвязь предельного продукта (предельной производительности) и предельных издержек

• ПРОВЕРЬ СЕБЯ 1) В чем отличие экономических издержек от бухгалтерских? 2) Почему нормальная прибыль включается в экономические издержки? 3) В чем отличие бухгалтерской прибыли от экономической? 4) Какова структура бухгалтерских издержек? 5) В чем отличие основного капитала от оборотного? 6) Какие существуют методы амортизации? 7) Почему предприятиям выгодна ускоренная амортизация? 8) Какие издержки являются постоянными, а какие — переменными в мгновенном, коротком и длительном периодах? 9) Объясните графики постоянных, переменных и валовых издержек. Почему реальная кривая переменных издержек имеет нелинейную форму? 10) В чем суть закона убывающей предельной производительности? 11) Как определить валовые, средние и предельные издержки? 12) Какова взаимосвязь между производительностью факторов производства и издержками?

• ПОДУМАЙ, ОТВЕТЬ, РЕШИ 1. Допустим, что вы являетесь владельцем автомобиля. Какие издержки вы будете нести при эксплуатации автомобиля? Какие из названных вами издержек будут явными, а какие — неявными? Сгруппируйте названные вами издержки на постоянные и переменные. 2) Опишите технологию производства какого-либо простейшего предмета: карандаша, линейки, шайбы, лампочки, эмалированной кружки и т.д. Какие ресурсы вы должны задействовать для производства выбранного вами предмета? Опишите зависимости между количеством задействованных вами ресурсов и объемом выпуска. Постройте графики постоянных, переменных и валовых издержек. Какие издержки будут явными, а какие — неявными (продумайте разные варианты и ситуации)? Определите средние и предельные издержки и постройте их графики. Все расчеты производите либо в условных единицах, либо (по возможности) в реальных рыночных ценах, складывающихся на момент выполнения задания. 3) Первоначальная стоимость автопогрузчика фирмы «Нордикс» — 25 тыс. дол. В течение всего срока эксплуатации автопогрузчика на капитальный ремонт ушло 11,5 тыс. дол., модернизацию — 1 тыс. дол., ликвидационная стоимость (стоимость на момент списания автопогрузчика на металлолом) составляет 2,5 тыс. дол. Рассчитайте норму амортизации, если известно, что нормативный срок его службы определен в 7 лет. 4) Стоимость кузнечного пресса акционерной компании «Свифт» составляет 40 тыс. крон, срок службы — 10 лет. Через 2 года его эксплуатации стоимость подобных станков понизилась до 30 тыс. крон. Определите потери от морального износа кузнечного пресса. К каким издержкам следует отнести эти потери — к явным или неявным? Какими организационно- техническими мероприятиями можно предотвратить потери от морального износа? 5) Определите величину амортизационных отчислений, произведенных за 3 года путем ускоренной амортизации, если известно, что первоначальная стоимость башенного крана фирмы «Геликоптер» равнялась 40 тыс. фунтов стерлингов, срок службы — 10 лет, а нормы списания (амортизации) установлены следующие: на первый год — 45%, на второй— 25, на третий — 10%. 6) Предположим, что производительный капитал равен 300 млн. песо, товарный — 40 млн. песо и денежный — 60 млн. песо. Определите доли капитала, функционирующего в производстве и обращении. 7) На строительство производственного корпуса фирма «Галс» авансировала 100 млн. дол., на приобретение станков и оборудования — 80 млн., на закупку сырья и полуфабрикатов — 20 млн., на топливо —- 5 млн., на наем рабочей силы — 40 млн. дол. Определите стоимость основного и оборотного капитала фирмы «Галс». 8) В голландском концерне «Аякс» производственный цикл изготовления роботов-манипуляторов длится 6 месяцев. В целях его обеспечения авансируется 800 тыс. гульденов на закупку сырья и материалов и 100 тыс. гульденов — на топливо и электроэнергию. Ежемесячная заработная плата выплачивается в размере 400 тыс. гульденов. Рассчитайте величину оборотного капитала и число его оборотов в течение одного года. 9) У концерна «Старт универсал» затраты на производство одного цветного телевизора марки «Старт-720М» составили: сырье и материалы — 600 тыс. руб.; топливо и энергия — 100 тыс.; амортизация оборудования — 100 тыс.; заработная плата и отчисления на социальное страхование —200 тыс.; общезаводские расходы — 150 тыс.; внепроизводственные расходы — 250 тыс. руб. Определите бухгалтерские издержки производства телевизора. 10) Укажите, к постоянным или переменным издержкам относятся следующие затраты предприятия: а) сырье и материалы; б) амортизация станков и оборудования; в) заработная плата специалистов и служащих; г) амортизация зданий цехов и заводоуправления; д) плата за аренду склада готовой продукции; е) отопление и освещение цехов и заводоуправления; ж) топливо и энергия для технологических целей; з) затраты на гарантийное обслуживание и ремонт.

|

|||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 754; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.200.180 (0.051 с.) |

АС =

АС =  .

. AFC =

AFC =  .

. AVC =

AVC =  .

. MC =

MC =  .

.