Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура бухгалтерских издержек

Для того чтобы понять структуру бухгалтерских издержек, рассмотрим процесс движения капитала. Начиная производство, необходимо обладать определенной денежной суммой. Иначе говоря, надо иметь КАПИТАЛ В ДЕНЕЖНОЙ ФОРМЕ. Но капитал не станет капиталом, если не будет пущен в оборот. Для этого на данную денежную сумму предприниматель закупает на рынке ресурсы (сырье, материалы, машины, рабочую силу). Первой стадией движения капитала является закупка товаров-ресурсов. Происходит превращение денежного капитала в ПРОИЗВОДИТЕЛЬНЫЙ (ДЕНЬГИ — ТОВАРЫ — ФАКТОРЫ ПРОИЗВОДСТВА). Экономическим содержанием второй стадии (...ПРОЦЕСС ПРОИЗВОДСТВА) является производительное потребление средств производства и рабочей силы. В его результате создается ТОВАР, стоимость которого выше, чем стоимость затраченных ресурсов (ТОВАРЫ). На этой стадии капитал меняет производительную форму на ТОВАРНУЮ. На третьей стадии (ТОВАРЫ—ДЕНЬГИ) осуществляется реализация товара. Капитал меняет товарную форму на денежную. Причем величина денежного капитала в конце рассмотренного КРУГООБОРОТА выше, чем в начале (ДЕНЬГИ' > ДЕНЬГИ). КРУГООБОРОТ КАПИТАЛА — ЭТО НЕПРЕРЫВНОЕ ДВИЖЕНИЕ КАПИТАЛА, В КОТОРОМ ОН ПОСЛЕДОВАТЕЛЬНО ПРЕВРАЩАЕТСЯ ИЗ ОДНОЙ ФУНКЦИОНАЛЬНОЙ ФОРМЫ (ДЕНЕЖНОЙ, ПРОИЗВОДИТЕЛЬНОЙ, ТОВАРНОЙ) В ДРУГУЮ И ВОЗВРАЩАЕТСЯ К ИСХОДНОЙ ФОРМЕ: ДЕНЬГИ — ТОВАРЫ (факторы производства)... ПРОИЗВОДСТВО... ТОВАРЫ' — ДЕНЬГИ' Движение капитала не ограничивается одним оборотом. Предприниматель снова и снова пускает в ход свой капитал. В силу этого формула кругооборота капитала принимает вид бесконечной спирали. ОБОРОТ КАПИТАЛА — КРУГООБОРОТ КАПИТАЛА, РАССМАТРИВАЕМЫЙ НЕ КАК ЕДИНИЧНЫЙ АКТ, А КАК ПОСТОЯННО ПОВТОРЯЮЩИЙСЯ ПРОЦЕСС: Д—Т (факторы производства)...П...Т '—Д'—Т ' (факторы производства)...П...ТП —Дп... Для осуществления деятельности предприятия предприниматель не должен забывать два ЗОЛОТЫХ ПРАВИЛА.

Правило 1. КАПИТАЛ ПРЕДПРИЯТИЯ ДОЛЖЕН ОДНОВРЕМЕННО НАХОДИТЬСЯ В ТРЕХ ФОРМАХ: ДЕНЕЖНОЙ, ПРОИЗВОДИТЕЛЬНОЙ, ТОВАРНОЙ.

Правило 2. ВОЗМОЖНОСТЬ УСПЕШНОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ЗАКЛЮЧЕНА В БЕСПЕРЕБОЙНОСТИ СМЕНЫ КАПИТАЛОМ СВОИХ ФОРМ.

Если капитал задерживается на первой фазе (Д—Т), то денежный капитал превращается в СОКРОВИЩЕ. При задержке на производственной фазе средства производства и рабочая сила оказываются бездействующими. Если капитал застревает на товарной фазе своего движения (Т '—Д '), то товары не реализуются, и процесс кругооборота не может быть возобновлен.

Различные функциональные формы капитала (денежного, производительного, товарного) имеют свой обособленный оборот. При этом производительный капитал по способу его оборота, характеру этого движения делится на ОСНОВНОЙ и ОБОРОТНЫЙ. ОБОРОТНЫЙ КАПИТАЛ — ЭТО ТА ЧАСТЬ ПРОИЗВОДИТЕЛЬНОГО КАПИТАЛА, СТОИМОСТЬ КОТОРОЙ В ПРОЦЕССЕ ПОТРЕБЛЕНИЯ ПОЛНОСТЬЮ ПЕРЕНОСИТСЯ НА ПРОДУКТ И ЦЕЛИКОМ ВОЗВРАЩАЕТСЯ К ПРЕДПРИНИМАТЕЛЮ В ДЕНЕЖНОЙ ФОРМЕ В ТЕЧЕНИЕ КАЖДОГО КРУГООБОРОТА КАПИТАЛА. К оборотному капиталу относится капитал, авансируемый на покупку предметов труда (сырья, топлива, полуфабрикатов) и рабочей силы. ОСНОВНОЙ КАПИТАЛ — ЭТО ТА ЧАСТЬ ПРОИЗВОДИТЕЛЬНОГО КАПИТАЛА, КОТОРАЯ ПОЛНОСТЬЮ УЧАСТВУЕТ В ПРОЦЕССЕ ПРОИЗВОДСТВА, НО ПЕРЕНОСИТ СВОЮ СТОИМОСТЬ НА ПРОИЗВЕДЕННЫЙ ПРОДУКТ ПО ЧАСТЯМ ПО МЕРЕ ИЗНОСА. К основному капиталу относится та часть капитала, которая авансируется на приобретение средств труда — машин, оборудования, производственных зданий и сооружений, транспортных средств. Издержки производства товара непосредственно связаны с затратами основного и оборотного капитала. Рассмотрим эту связь.

Статьи бухгалтерских издержек — это статьи затрат, образующих себестоимость продукции. I. К МАТЕРИАЛЬНЫМ ЗАТРАТАМ относится стоимость: приобретаемых предприятием сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу; покупных материалов, используемых для упаковки, хранения, обеспечения нормального технологического процесса;

износа малоценных и быстроизнашивающихся предметов (в 1997 г. к таким предметам относятся инструменты, приспособления, инвентарь, приборы и другие со сроком службы менее одного года и стоимостью менее 50 минимальных размеров оплаты труда (МРОТ)); купленных у других предприятий комплектующих изделий и полуфабрикатов, которые подвергались в дальнейшем монтажу или дополнительной обработке на данном предприятии; работ и услуг, оказываемых другими предприятиями данному предприятию; приобретаемого топлива всех видов и др II. К ЗАТРАТАМ НА ОПЛАТУ ТРУДА относятся: выплаты заработной платы за фактически выполненную работу; стоимость продукции, выдаваемой в порядке натуральной оплаты работникам (ведь заработную плату можно выдать работникам не только в денежной форме, но и товарами); различного рода премии, надбавки к заработной плате (они должны стимулировать работника работать более производительно и качественно); выплаты компенсационного порядка (за работу сверх нормальных условий — в ночную смену, в выходные дни, за совмещение профессий, за работу на вредных производствах); оплата отпусков и др. III. К ОТЧИСЛЕНИЯМ НА СОЦИАЛЬНЫЕ НУЖДЫ относятся обязательные отчисления по установленным законодательством нормам таким органам государственных служб, как фонд социального страхования, пенсионный фонд, фонд содействия занятости населения, определяемые в зависимости от общей величины затрат на оплату труда (раздел II). Как материальные затраты (раздел I), так и затраты на оплату труда (раздел II) и отчисления на социальные нужды (раздел III) связаны с использованием собственного оборотного капитала предприятия. Затраты, отраженные в разделе IV, связаны с использованием основного капитала предприятия. IV. АМОРТИЗАЦИЯ ОСНОВНОГО КАПИТАЛА — ПРОЦЕСС ПЕРЕНОСА СТОИМОСТИ ОСНОВНОГО КАПИТАЛА ПО МЕРЕ ИЗНОСА НА ПРОИЗВОДИМУЮ С ЕГО ПОМОЩЬЮ ПРОДУКЦИЮ И ИСПОЛЬЗОВАНИЯ ЭТОЙ СТОИМОСТИ ДЛЯ ПОСЛЕДУЮЩЕГО ВОСПРОИЗВОДСТВА ОСНОВНОГО КАПИТАЛА. АМОРТИЗАЦИОННЫЙ ФОНД — ЭТО СУММА ИЗНОСА ОСНОВНОГО КАПИТАЛА, ПРЕДНАЗНАЧЕННАЯ ДЛЯ ВОЗМЕЩЕНИЯ ЕГО СТОИМОСТИ. Когда срок службы основного капитала истекает и полностью утрачивается его потребительная стоимость, амортизационный фонд позволяет возместить основной капитал. Обратимся к примеру. Предположим, срок службы оборудования составляет 10 лет, первоначальная стоимость — 50 тыс. дол. Ежегодно, перенося на изготовленные товары 5 тыс. дол. (1/10 первоначальной стоимости), оборудование утрачивает соответствующую часть своей стоимости. К завершению срока службы оборудование целиком утратит стоимость и физически придет в негодность. Однако в амортизационном фонде в денежной форме предприниматель будет иметь в наличии средства, необходимые для замены изношенного основного капитала. Помимо физического износа основной капитал подвергается и так называемому моральному износу. Под МОРАЛЬНЫМ ИЗНОСОМ понимается утрата основным капиталом части стоимости, которая не переносится на стоимость создаваемого продукта. Основная причина морального износа — высокие темпы НАУЧНО-ТЕХНИЧЕСКОГО ПРОГРЕССА. Различают два вида морального износа. Первый вид обусловлен тем, что на основе роста производительности труда происходит УДЕШЕВЛЕНИЕ ЭЛЕМЕНТОВ ОСНОВНОГО КАПИТАЛА. Второй вид морального износа связан с появлением НОВЫХ, БОЛЕЕ ЭФФЕКТИВНЫХ СРЕДСТВ ТРУДА, использование которых также удешевляет изготовление продукции. Поэтому функционирующий основной капитал частично обесценивается.

Основными методами амортизации, наиболее распространенными в настоящее время, являются МЕТОД РАВНОМЕРНОГО ПРЯМОЛИНЕЙНОГО СПИСАНИЯ СТОИМОСТИ и МЕТОД УСКОРЕННОЙ АМОРТИЗАЦИИ. При использовании МЕТОДА РАВНОМЕРНОГО ПРЯМОЛИНЕЙНОГО СПИСАНИЯ СТОИМОСТИ элементов основного капитала последняя списывается равными долями в течение всего периода эксплуатации. Например, оборудование с десятилетним сроком службы и стоимостью в 100 тыс. дол. будет списано в течение 10 лет по 10 тыс. дол. ежегодно. Главное преимущество этого метода заключается в простоте исчислений. Однако у него имеются и недостатки, важнейший из которых — «нейтральность» по отношению к НТП. Амортизационные нормы при этом методе строятся, как правило, без учета возраста элементов основного капитала. Новое или старое используется оборудование — норма амортизации одна и та же. Но в условиях углубления НТП основной капитал быстро стареет морально. Для учета фактора морального обесценивания элементов основного капитала был разработан и активно внедрен в практику МЕТОД УСКОРЕННОЙ АМОРТИЗАЦИИ. Суть метода ускоренной амортизации состоит в первые годы эксплуатации новых средств труд в том, что в первые годы эксплуатации новых средств труда на амортизацию списывается часть их стоимости, значительно превышающая ту, которая пропорциональна сроку службы. При ускоренной амортизации, как и при прямолинейном методе, определяется норма ежегодного списания на весь срок службы основного капитала. Однако если в первый год она относится к полной стоимости основного капитала, то в последующие годы — к остаточной стоимости. Например, если норма амортизации при Десятилетнем сроке службы оборудования стоимостью 100 тыс. дол. равна 25%, то в первый год амортизационные отчисления составят 25 тыс. дол.; во второй год будут отчисляться те же 25%, но уже от остаточной стоимости оборудования равной 75 тыс. дол., т.е. 18,8 тыс. дол.; на третий год - 14 тыс. дол. (25% от 56,2% тыс. дол.) и т.д. Таким образом, за три года, т.е. менее чем за 1/3 срока службы оборудования, списывается половина его стоимости. Понятно, что методы ускоренной амортизации построены на принципах РЕГРЕССИИ, т.е. в конечном счете, являются МЕТОДАМИ ЗАМЕДЛЕННОГО СПИСАНИЯ стоимости элементов основного капитала. Однако в силу того, что они обеспечивают в первые годы возврат большей доли первоначальной стоимости основного капитала, их называют «ускоренными». Предприятие, используя ускоренные методы амортизации, получает многочисленные выгоды:

1) Страхование от потерь вследствие обесценивания основного капитала под влиянием НТП. 2) Рост конкурентоспособности, поскольку ускоренное накопление большей части амортизационного фонда в первые один—два года позволяет приобрести более эффективное оборудование. Следовательно, с повышением производительности труда снижаются издержки производства, улучшается качество выпускаемых товаров. 3) Амортизационные отчисления — деньги, которые могут принести дополнительный доход или как процент на вложенный капитал, или при размещении в той или иной сфере бизнеса как предпринимательский доход. 4) Ускоренное списание основного капитала на текущие издержки производства в начальный период эксплуатации способствует более быстрому превращению производительного капитала в денежный. Этим усиливается интерес предпринимателей к инвестициям как источнику накопления. Сокращаются размеры облагаемой налогами прибыли и соответственно уменьшаются налоговые платежи предприятий государству. Суммы, включенные в амортизационный фонд, не облагаются налогом и остаются в распоряжении предпринимателей. Все перечисленные выгоды от использования ускоренных методов амортизации — это основа амортизационной политики предприятия. Иногда бывают еще и дополнительные амортизационные льготы, когда в дополнение к предусмотренной норме амортизации предприятие имеет право списывать определенный процент стоимости основного капитала. V. К ПРОЧИМ ЗАТРАТАМ относятся разного рода платежи: за использование собственных оборотных средств (комиссионные банку за кассовое и банковское обслуживание), заемных оборотных средств (проценты банку за кредит), заемных основных средств (арендная плата). Сюда также относятся определенные налоги и сборы, платежи в различные внебюджетные фонды, которые включаются по действующему законодательству в издержки производства. Все перечисленные виды затрат относятся к издержкам по производству и реализации товаров. Выручка, уменьшенная на сумму этих издержек, дает бухгалтерскую прибыль от реализации. Однако общая (балансовая) прибыль должна быть увеличена (уменьшена) на доходы (расходы) по операциям, непосредственно не связанным с реализацией товаров (внереализационные операции). К доходам от внереализационных операций относятся: доходы предприятия от участия в собственности других предприятий (получаемые предприятием проценты — ДИВИДЕНДЫ); доходы от сдачи имущества в аренду;

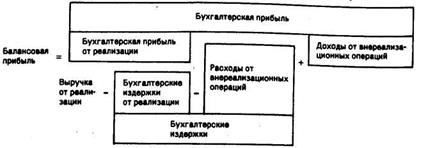

поступления от должников предприятия в виде штрафов, пени, неустоек за нарушение условий хозяйственных договоров; положительная курсовая разница по операциям с иностранной валютой. К расходам от внереализационных операций относятся: затраты по тем заказам, которые впоследствии были аннулированы заказчиком; затраты на содержание законсервированных производственных мощностей и объектов; потери от простоев; потери от уценки производственных запасов, готовой продукции; судебные издержки и арбитражные расходы; штрафы, пени, неустойки кредиторам за нарушение предприятием условий хозяйственных договоров; отрицательная курсовая разница по операциям с иностранной валютой; другие виды убытков. Балансовая бухгалтерская прибыль показана на рис. 9. 1.

Рис. 9.1. Расчет бухгалтерской прибыли

Отметим очень важный момент: НЕ ВСЕ ЗАТРАТЫ КОТОРЫЕ НЕСЕТ ПРЕДПРИЯТИЕ, ВКЛЮЧАЮТСЯ В БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ. Почему? Таково требование законодательства: ЧАСТЬ ЗАТРАТ, ОСУЩЕСТВЛЯЕМЫХ ПРЕДПРИЯТИЕМ, ПРОИЗВОДИТСЯ ЗА СЧЕТ ПРИБЫЛИ. К ним относятся: 1) налоги, выплачиваемые предприятием из балансовой прибыли: балансовая (общая) — налог на прибыль = чистая прибыль; бухгалтерская прибыль 2) другие налоги и платежи, выплачиваемые из чистой прибыли: чистая прибыль — другие налоги и платежи: местные сборы; штрафы и пени за несвоевременное перечисление налогов; 3) проценты за кредиты банков сверх норм, установленных законодательством; 4) затраты по необязательному страхованию (например, страхование рисков невозвращения кредитов); 5) затраты на выполнение работ по строительству, оборудованию и содержанию социальных объектов (например, жилье); 6) стоимость работ, выполняемых в порядке оказания помощи и участия в деятельности других предприятий; 7) премии, выплачиваемые за счет прибыли предприятия; 8) материальная помощь работникам; 9) дополнительные выплаты работникам компенсаций сверх норм, установленных законодательством; 10) другие затраты предприятия. В связи с этим следует несколько уточнить соотношение, данное в предыдущем параграфе, между бухгалтерскими и экономическими издержками (рис. 9.2).

Бухгалтерские издержки = Явные издержки, относимые согласно законодательству на себестоимость продукции;

Примечание. Не учитываются доходы и расходы от внереализационных операций. Рис. 9.2. Расчет экономических издержек и экономической прибыли

|

|||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 250; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.214.32 (0.042 с.) |