Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Критерии качества и эффективности производственной системы

В рыночной экономике каждое предприятие находится в условиях жесткой конкурентной борьбы, неблагополучный исход которой может привести к финансовому кризису и/или банкротству. Это предопределяет потребность в формировании и использовании эффективных инструментов оперативного управления хозяйственной деятельностью, составной частью которых являются методы и средства организационной и финансовой диагностики, способные обеспечить заблаговременное предупреждение и преодоление кризисных ситуаций, оказывающих негативное влияние на эффективность работы предприятия. Понятие диагностики, которое только начинает появляться в научной и учебно-методической литературе экономической направленности, давно применяется исследователями и практиками по аналогии с диагностикой состояния живого организма, изначально сформировавшейся в медицине как способ оценки физиологического состояния (самочувствия/здоровья) субъекта. Это понятие также стало широко использоваться в инженерных науках и технике для оценки работоспособности/исправности различных устройств и поиска дефектов, возникающих в процессе их изготовления и эксплуатации. По мнению отечественных и зарубежных экономистов использование данной аналогии, а также терминов «финансовое здоровье» (Financial Health) и «диагностика состояния» является вполне уместным. При этом диагностика по своему содержанию шире понятия организационно-экономического и финансового анализа. Она включает не только оценку состояния и результатов работы предприятия, с целью выявления «узких мест» и выработки мер по повышению эффективности основной деятельности, но и предполагает осуществление непрерывного контроля (мониторинга) различных составляющих бизнес-процесса, качество организации и эффективность функционирования которых оказывает непосредственное влияние на финансовые результаты. В экономической литературе диагностика определяется, преимущественно декларативно, как совокупность методов и средств комплексного исследования/оценки и идентификации состояния предприятия, которая предполагает: изучение базовых показателей хозяйственной деятельности предприятия как производственно-экономической системы; всесторонний анализ влияния внутренних и внешних факторов на его технико-экономическое состояние; разработка мероприятий по улучшению результатов основной деятельности, экономическая оценка их эффективности [39]. Представляется вполне очевидным, что нельзя ограничить инструментарий диагностики расчетом только финансовых показателей, которые являются лишь следствиями влияния значимых переменных (факторов) бизнес-процесса. Поскольку финансовые коэффициенты не способны сами по себе выявить и объяснить причины влияния этих факторов на результаты деятельности предприятия, то они должны рассчитываться на конечной стадии диагностики как количественные измерители первопричин. Следует анализировать не только и несколько микропроцессы, обеспечивающие финансовую функцию предприятия, но, преимущественно, операционные составляющие бизнеса, связанные с основной (производственной) деятельностью. Именно производственные факторы являются первопричинами, которые оказывают непосредственное влияние на рентабельность/убыточность хозяйственной деятельности организации, ее способность платить по счетам кредиторов [74, 128, 151].

Это становится осуществимым при построении логико-смысловой динамической модели бизнес-процесса предприятия, которая позволяет отразить его специфику, изначально задать необходимый уровень детализации исходных данных, а также предоставляет возможность контроля промежуточных результатов, учета отраслевых особенностей, внесения необходимых корректив и уточнений в расчеты в ходе имитационного эксперимента. Вероятность получения реалистичной оценки состояния предприятия возрастает при моделировании потоков наличности, связанных с различными операциями (видами деятельности) предприятия. Представленные в виде процессной модели денежные потоки способны сформировать семантический контекст хозяйственной деятельности, так как по существу представляют собой качественные измерители ее интенсивности/эффективности и, соответственно, могут использоваться в качестве интеллектуального инструментария аналитического этапа диагностики. В совокупности с расчетными инструментами, последнее позволяет существенно повысить точность оценки текущего состояния организации и достоверность прогноза относительно его изменения в будущем.

Данный подход предоставляет больше возможностей для учета различных факторов внешней и внутренней среды предприятия, например таких как: колебание спроса и цен на продукцию, финансовые последствия управленческих решений, их влияние на потребность в долгосрочных займах, способность погашать текущую задолженность и общую кредитоспособность. В целом это создает методологические предпосылки перехода от дискретного анализа к мониторингу производственно-экономического и финансового состояния предприятия. Новизна решения этой сложной (комплексной) аналитической задачи заключается в принципиально новой методологии и оригинальном способе/технологии идентификации ключевых факторов бизнеспроцесса (переменных первого порядка — причин), которые определяют значение итоговых экономических показателей и финансовых результатов хозяйственной деятельности предприятия (переменных второго порядка следствий). Практическая реализация предложенного подхода основана на применении функционально-графической развертки моделируемого процесса во времени, осуществляемой с помощью аппарата дискретной математики, которые в совокупности предоставляют возможность быстрой (без трудоемких расчетов) и объективной оценки эффективности использования капитала предприятия в процессе его кругооборота, изменений в структуре активов/пассивов, соотношении доходов и затрат87. Производственная система создается для выполнения технологических операций, совокупность которых представляет собой бизнес-процесс как некоторую часть осуществляемой организацией деятельности, преобразующую вводимые на входе в производственную систему факторы производства (ресурсы) в конечные продукты (товары или услуги), получаемые на выходе из нее. Если качество операционной системы, которое характеризуется специфическими показателями уровня организации производства и управления, достаточно высокое, то в ходе эффективного процесса функционирования системы образуется добавочный продукт. Это обеспечивает предприятию приобретение рыночной ценности, существенно большей, чем вводимые в операционную систему факторы производства. Как было отмечено выше, качество организации процесса производства определяется гармоничным/оптимальным сочетанием всех его элементов и стадий в пространстве и времени. Критерием достижения этого состояния может быть принята синхронная/ритмичная работа всех составляющих производственной системы (О.Г. Туровец, 2002). Объективность оценки синхронизации производства возрастает при моделировании интенсивности движения предметов труда/деталей, связанных с различными технологическими операциями по их обработке. Формализованное представление совокупности материальных потоков создания ценностей (взаимосвязанных технологических операций) в виде когнитивных процессных моделей, подробно описанных в предыдущих главах (см.: Главы 2 и 3), способно сформировать семантический контекст динамики основной деятельности. По существу, данные потоки являют собой параметрическую основу для объективного/количественного измерения гармоничности технологического процесса, соответственно, эффективности его осуществления, и могут успешно использоваться в качестве инструментария организационно-экономической диагностики/анализа при оценке уровня организации производства по критерию синхронности.

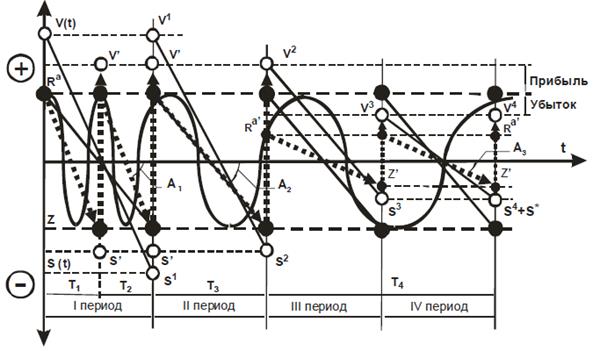

Применительно к целям и задачам финансово-экономической диагностики, хозяйственную деятельность (бизнес-процесс) предприятия можно представить в общем виде логико-смысловой моделью (циклограммой) кругооборота финансовых и материальных ресурсов (активов) на t -временной оси (рис. 4.1), поскольку в процессе производства происходит постоянная трансформация отдельных элементов оборотных средств.

Предприятие покупает сырье и материалы, преобразует их в готовую продукцию; затем продает ее, как правило, с отсрочкой платежа, в результате чего образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства, содержащие добавленную стоимость (прибыль). Последняя обеспечивает предприятию приобретение рыночной ценности, существенно большей, чем стоимость вовлекаемых в его хозяйственный оборот ресурсов. Из этого следует, что циркуляционная природа оборотных активов имеет первостепенное значение в управлении предприятием и его оборотным капиталом, а логическая пара «отток — приток» средств является ключевой доминантой бизнес-процесса и носит периодически повторяющийся или циклический характер (В.В. Ковалев, 2000, 2002, 2004) [50, 51, 52]. Концептуально бизнес-процесс представляет собой циклограмму оттока (-) денежных средств вложенных в оборот с последующим их притоком (+), разницу между которыми составляет финансовый результат (прибыль/убыток) хозяйственной деятельности. В качестве теоретико-графового представления циклограммы бизнес-процесса может быть принят двудольный направленный граф (рис. 4.2). Двудольность данного графа заключается в том, что он обладает двумя типами смежных вершин, которые соответствуют или множествам активов, находящихся в фазе высокой степени ликвидности — притокам (денежная часть оборотных активов — Rai), или их трансформированным элементам — оттокам, обладающим низкой ликвидностью (материалы и готовая продукция — Zj). При этом направленность данного графа определяется тем, что конечное множество его вершин представляет собой заданный набор пар смежных вершин, упорядоченных на t -временной оси, которые логически соединяются направленными ребрами.

Представленные в виде двудольного ориентированного (направленного) мультиграфа логические связи отражают последовательную трансформацию средств из одной группы активов в другие. В качестве примера рисунок 4.2 указывает на то, что в анализируемом отчетном периоде (I) заданный объем выручки от реализации продукции (V1) достигается 2-х кратным оборотом активов предприятия (М = Ra + Z, V > S > Ra ≥ Z), вследствие чего возникает интенсивный приток денежных средств (V1=V'+V'). При этом, интенсивность работы производственной системы предприятия количественно может быть отражена углом наклона ребра Ra-Z к временной оси - α = 0÷90°, а попарно соединенные относительно временной оси текущие значения выручки (V) и затрат в выручке (S), денежных (Ra) и материальных (Z) активов, зафиксированные системой учета на начало и конец отчетного периода, способны отображать фактическую (V-S; α1) и потенциально возможную/безубыточную (Ra-Z; α2) интенсивность работы/оборачиваемость ресурсов предприятия.

Из рисунка 4.2 видно, что «активное» поле хозяйственных операций циклограмма V-S по своим размерам больше чем «потенциальное» поле располагаемых предприятием оборотных средств — циклограмма Ra-Z(α1 > α2). Выполняя дальнейшие пространственно-временные геометрические сопоставления размера выручки и уровней активов различной степени ликвидности (денежные средства и дебиторская задолженность, материалы и готовая продукция) в зависимости от интенсивности их оборота можно заметить, что оборачиваемость ресурсов оказывает непосредственное влияние на эффективность хозяйственной деятельности предприятия. На рисунке 4.3 показана характерная «картина» постепенного падения рентабельности основной деятельности при снижении интенсивности работы производственной системы (уменьшение наклона ребра Ra-Z; А1>А2, при М = Ra + Z – const). Это вызвано тем, что при замедлении оборачиваемости активов (из-за низкого уровня организации производства) до 1-го оборота за анализируемый период (и менее; α1 ≤ α2) резко снижается интенсивность притока денежных средств (см. второй отчетный период - V1>V2 ≈ S2; Ra ≈ Z). Теоретически, при уменьшении в анализируемых отчетных периодах угла α=0÷90° до некоторого некритического значения (А1 → А3), выручка и затраты в выручке становятся равными располагаемым денежным активам предприятия, значение которых, в свою очередь, приближается к уровню запасов. При этом доля непроизводительных затрат в себестоимости продукции растет, и прибыль, соответственно, уменьшается до нуля. Дальнейшее снижение интенсивности работы (An→0), вследствие плохой организации производства, например, частых простоев оборудования из-за различного рода технологических неувязок и сбоев, приводит к кратному снижению в третьем и четвертом анализируемых отчетных периодах объема выручки и затрат в выручке, в сравнении с уровнем располагаемых предприятием активов и соответствующих им пассивов.

Как видно из рисунка 4.3, «активное» поле хозяйственных операций, отображаемое кривыми V2-S3 и V3-S4 по своим размерам меньше чем «потенциальное» поле располагаемых предприятием оборотных средств, ограниченное уровнями активов Ra-Z, так как в хозяйственном обороте реально участвует только часть из них (α1 < α2). При этом доля наиболее ликвидных активов — d (наличных средств) сокращается, а уровень незавершенного производства (N=Z-Z') и непроизводительные затраты в выручке (S*), связанные с хранением и сортировкой запасов, растут. В конечном итоге, возникает неплатежеспособность, которая дополнительно понижает интенсивность работы, вызывая длительные простои оборудования, убытки и последующее банкротство предприятия88. Рассмотренные ситуации и характерные для них взаимосвязи и соотношения первичных и вторичных переменных системы микроциклических операций позволяет разделить фазовое пространство возможных состояний производственной системы на ограниченное число классов состояний и логически связать их с известными в экономической науке показателями финансового положения предприятия. Наличие специфического (индивидуального) логико-смыслового образа, соответствующего определенному классу финансово-экономической ситуации, позволяет приступить к разработке интеллектуальных методов и технологий идентификации финансового состояния производственных предприятий. Идентификация состояния Принимая во внимание изложенные выше аргументы, целесообразно, для упрощения процедуры финансовой диагностики, выбрать несколько (не более двух/трех) ключевых показателей — переменных первого порядка, объективно отражающих интенсивность оборота ресурсов предприятия, которая собственно и определяет значения переменных второго порядка — финансовых коэффициентов, исчисляемых в соответствии с традиционной методикой анализа и количественно характеризующих его экономическое состояние. С этой целью на рис. 4.4 выполнена аппроксимация модели бизнес-процесса до уровня ключевых переменных первого порядка. Из рисунка 4.4 видно, что финансовый результат основной деятельности предприятия (выручка — V(t), затраты в выручке — S(t) и прибыль) и его платежеспособность определяются интенсивностью притока денежных средств, которая находится в прямой пропорциональной зависимости от частоты оборота активов на t -временной оси.

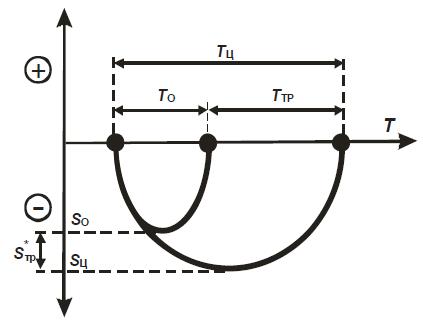

Описанная взаимосвязь параметров бизнес-процесса носит устойчивый характер, т.е. является системной закономерностью, которая позволяет сформировать унифицированную систему показателей эффективности. Данная система показателей способна обеспечить полноту и точность отражения основных свойств бизнес-процесса, не зависимо от его отраслевой специфики, и, соответственно, применяться в целях: диагностики и реинжиниринга процесса функционирования системы, от эффективности которого зависит финансовый результат работы предприятия; оптимизации (выбора наилучшего алгоритма) функционирования системы; оперативного управления системой89. На данном основании к общим показателям эффективности осуществления хозяйственной деятельности предприятия можно отнести: выручку — V(t) или результативность (P), характеризующую получаемый целевой эффект — результат, для достижения которого создается предприятие; размер располагаемых предприятием ресурсов — М=Ra+Z или ресурсоемкость (R), которая отражает объем ресурсов всех видов (финансовых — Raи материально-технических — Z), необходимых для получения результата; и оборачиваемость активов — Коб или оперативность (О), представляющая собой универсальный измеритель интенсивности хозяйственной деятельности, осуществление которой необходимо для достижения цели организации. Системная увязка данных показателей в пространственно-временном отношении порождает комплексное свойство — эффективность бизнес-процесса Еs = < P, R, O >, которое проявляется в полной мере при в динамике его функционирования, характеризует способность предприятия достигать цель и определяется свойствами (качеством) его производственной и управляющей системы [7]90. Выполняя с помощью рис. 4.4 пространственно-временные сопоставления ключевых параметров бизнес-процесса можно заметить, что размер выручки (результативность операций — P), при одной и той же величине располагаемых предприятием оборотных средств (денежные средства и дебиторская задолженность — Ra, материалы и готовая продукция Z), характеризующей ресурсоемкость циклических операций (R), определяется интенсивностью (оперативностью — О) осуществления операций (оборачиваемостью ресурсов) или, иными словами, пропускной способностью операционной системы, которая напрямую зависит от уровня организации и управления производством (качества операционной системы). В сложившейся терминологии организационного управления под пропускной способностью (англ. «capacity») подразумевают способность операционной системы изготовить некоторый объем продукции за определенный промежуток времени, как правило, календарный период: смена/день/мес./год — ТК. В этой связи операционная производительность — С находится в обратной зависимости от времен цикла изготовления продукции Тц, а именно: С = ТК/ТЦ [58, 145]. Поэтому снижение интенсивности операций (замедление процесса) свидетельствует о снижении производительности операционной системы и, соответственно, качества управления. В идеале время цикла — ТЦ должно быть равно суммарной продолжительности всех последовательно осуществляемых технологических операций, которые формируют добавленную стоимость изделий, или времени формирования добавленной стоимости — ТО, представляющего собой фактическое время выполнения полезной работы по обработке ресурсов в процессе изготовления продукции. Разность этих показателей отражает потери времени на перемещение между операциями, вынужденные простои и ожидания в очередях, которые называются транзакциями (ТТР = ТЦ — ТО, в идеале ТЦ → ТО / ТТР → 0). Отношение совокупного времени операций — ТО к времени цикла изготовления продукции — ТЦ является показателем качества внутрисистемной организации (увязки) операций в единый производственный процесс, который отражает степень отклонения его продолжительности (ТЦ) от минимально возможной длительности выполнения работы по производству изделий (ТО) как это наглядно представлено на рис. 4.5.

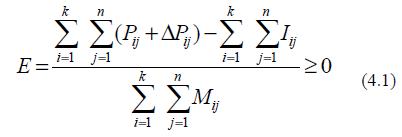

Данный показатель известный как пропускное отношение процесса, характеризует замедление производства из-за наличия межоперационных потерь времени (транзакций), которое приводит к замедлению оборота ресурсов. Увеличение продолжительности нахождения материальных ресурсов в операционной системе на физическом уровне отражается в росте объемов незавершенного производства — N, который представляет собой разность между находящимися в обороте запасами — Z и материалами — Z' (N = Z – Z') непосредственно задействованными в производстве продукции, объему которой соответствует определенный размер ожидаемой выручки — V91. В свою очередь, общая эффективность (результативность — R) производственной/операционной системы, характеризующая оптимальность использования ресурсов предприятия, может быть определена как отношение объема (стоимости) произведенной продукции к величине совокупных производственных затрат (S) или стоимости находящихся в обороте ресурсов (М = Ra + Z), а именно: Еs = V/S ≥ 0 или Es ≅ V/M ≥ 0. Следовательно, увеличение оборачиваемости ресурсов за счет сокращения времени цикла изготовления продукции, снижает уровень необходимых запасов и повышает, в конечном итоге, выручку, экономическую эффективность (рентабельность) работы предприятия и окупаемость нововведений. Таким образом, в целях упрощения оценки эффективности организационных нововведений можно использовать известные показатели деловой активности предприятия, а именно коэффициенты оборота ресурсов — Коб, как отношение выручки — V к находящимся в обороте ресурсам — M (Коб = V/M), и эффективности/рентабельности работы предприятия — Е. Руководствуясь данными заключениями, приходим к объективному выводу относительно того, что синергетический эффект от использования организационных инноваций определяется как прирост доходности бизнеспроцесса (величины прибыли) вследствие кратного роста выручки от реализации продукции и сокращения различных видов затрат на производство интегрированной бизнес-структуры. При этом показатель экономической эффективности ОЭМ регулятивного управления представляет собой отношение интегрального экономического эффекта полученного в результате объединения и эффективного взаимодействия бизнес-единиц в составе метакорпорации, к величине капитальных вложений инвестированных в системную интеграцию и интеллектуальные информационнотелекоммуникационные технологии и системы, а именно:

где: Pij — прибыль от реализации наукоемкой продукции, получаемая при базисных условиях функционирования i -й бизнес-единицей (i = 1, k) на j -шагах расчетного периода (j = 1, n, т.е. j = 1, 2, 3..., n шагов), у.е.; ΔPij — прирост прибыли от реализации наукоемкой продукции, получаемый i -й бизнесединицей на j -шагах расчетного периода в результате консолидации в метакорпорацию и эффективного взаимодействия с другими бизнес-единицами в ее составе, обусловленного применением нововведений, у.е.; Mjj — средняя стоимость ресурсов, располагаемых i -й бизнес-единицей на j -шагах расчетного периода, у. е.; Iij — величина инвестиции в интеграцию и организационные нововведения i -й бизнесединицы на j -шагах расчетного периода, у. е. В качестве дополнительного экономического эффекта от применения организационных инноваций может рассматриваться часть выручки от реализации продукции, полученная в результате сокращения длительности производственно-финансового цикла бизнес-процесса, которое приводит к сокращению операционных транзакций (простоев оборудования, издержек при осуществлении логистических операций т.д.), росту оборачиваемости ресурсов организации, повышению качества и снижению себестоимости продукции, позволяющие получить надбавку в цене товаров и увеличить объемы реализации за счет более слабых в организационном отношении конкурентов. В количественном выражении совокупный прирост прибыли можно определить как часть выручки, дополнительно полученной в результате роста оборачиваемости активов бизнес-единиц метакорпорации за вычетом находящихся в обороте ресурсов, а именно:

где: P*ij — прибыль от реализации наукоемкой продукции, получаемая i -й бизнес-единицей (i = 1, k) на j -шагах расчетного периода (j = 1, n) в условиях синергетического взаимодействия с другими бизнес-единицами в составе метакорпорации, рост которой обусловлен применением организационных нововведений, у.е.; Pij — прибыль от реализации наукоемкой продукции, получаемая при базисных условиях функционирования i -й бизнес-единицей (i = 1, k) на j -шагах расчетного периода (j = 1, n), у.е.; ΔPij — прирост прибыли от реализации наукоемкой продукции, получаемый i -й бизнесединицей на j -шагах расчетного периода единицей в результате консолидации в метакорпорацию и эффективного взаимодействия с другими бизнес-единицами в ее составе, обусловленного применением нововведений, у.е.; V*ij — выручка от реализации наукоемкой продукции, получаемая i -й бизнес-единицей на j -шагах расчетного периода при использовании нововведений, у.е.; Vij — выручка от реализации наукоемкой продукции, получаемая i -й бизнес-единицей на j -шагах расчетного периода при базисных условиях функционирования, у.е.; Mij — средняя стоимость ресурсов, располагаемых i -й бизнес-единицей на j -шагах расчетного периода, у.е.; K*ij- коэффициент оборота ресурсов i -й бизнес-единицы на j -шагах расчетного периода в условиях синергетического взаимодействия с другими бизнес-единицами в составе метакорпорации, рост которого обусловлено применением организационных нововведений; Кij — коэффициент оборота ресурсов i -й бизнес-единицы на j -шагах расчетного периода при базисных условиях функционирования. Предложенная система взаимосвязанных параметров системной динамики и показателей эффективности бизнес-процессов может использоваться для обоснования/определения потенциала эффективности организационных нововведений в конкретной интегрированной бизнес-структуре, который должен соответствовать значениям Коб ≥ 1, E ≥ 0 рассчитанным по формулам 4.1 ÷ 4.2. Рассмотренные в данном подразделе показатели, модели и методика оценки качества организации и эффективности интегрированного производства на сегодняшний день являются безальтернативным в отношении представления экономической информации о параметрах и результатах функционирования предприятия/бизнес-процесса. Их развитие в дальнейшем способно обеспечить ощутимое технологическое продвижение в прикладных направлениях экономической науки, например, таких как производственно-финансовый контроллинг и диагностика состояния предприятий и комплексов промышленности. Они предоставляют возможность более адекватно отражать реальные экономические объекты и процессы, обеспечивают наиболее точное и быстрое решение аналитических задач. Разработанные на их основе методы и технология организационного анализа носят понятный специалистампредметникам комплексный технико-экономический характер, то есть удачно сочетаются, как показывает практика, не только с задачами финансовоэкономического планирования и анализа, но и с задачами технической и организационно-технологической подготовки различных видов деятельности интегрированного предприятия. В конечном итоге, это создает предпосылки для формирования унифицированной системы показателей оценки деятельности корпораций, которую можно удачно использовать во взаимосвязи с траекторией развития и капитализацией бизнеса92. В качестве иллюстрации к предложенной методики стоимостной оценки эффективности организационных нововведений ниже предлагается обобщенный пример оценки ожидаемого эффекта от использования/внедрения организационных нововведений и инструментов регулятивного управления наукоемкой компанией. Подобная схема стоимостных вычислений может использоваться в реальной деловой практике после дополнительной привязки к отраслевой специфике функционирования того или иного предприятия, детализации и согласования с руководством прогнозных тенденций его развития в виде временных трендов значений основных параметров и показателей хозяйственной деятельности (бизнес-процессов).

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-01-26; просмотров: 92; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.114.142 (0.026 с.) |