Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Практическое занятие №2. Анализ окупаемости нововведенийСтр 1 из 17Следующая ⇒

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «ТУЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Институт «Права и управления» Кафедра «Экономика и управление»

сборник методических указаний По учебной дисциплине «Производственно-технологический менеджмент»

Направление (специальность) подготовки:15.04.05 «Конструкторско-технологическое обеспечение машиностроительных производств» Профиль (специализация) подготовки: «Производственно-технологическая деятельность» Квалификация (степень) выпускника: магистр

Форма обучения:очная

Тула 2014

Сборник методических указаний к практическим занятиям составлен проф. Л.А. Васиным и обсужден на заседании кафедры «Экономика и управление» института «Права и управления», протокол № ___ от «___»_______2014 г.

Зав. кафедрой ________________ Л.А. Васин

Сборник методических указаний пересмотрен и утвержден на заседании кафедры «Экономика и управление» института «Права и управления», протокол № ___ от «___»____________ 20___ г.

Зав. кафедрой ________________ Л.А. Васин

Содержание: Практическое занятие №1. Формирование портфеля заказов. Особенности формирования портфеля разовых заказов; индивидуальных повторяющихся заказов и заказов в условиях вариантного производства. 4 Практическое занятие №2. Анализ окупаемости нововведений. 9 Практическое занятие №3. Экономическая эффективность организации типового участка для переработки отходов машиностроительного производства. 13 Практическое занятие №4. Интеллектуальная оценка качества организации и эффективности производственных систем.. 16 Практическое занятие №5. Расчет приведенной программы.. 37 Практическое занятие №6. Интегрированные производственные системы. Компьютерно-интегрированное производство. 40 Практическое занятие №7. Эволюция информационных систем управления предприятием.. 49 Практическое занятие №8. Концептуальная модель распределенного управления параллельными операциями. 61 Практическое занятие №9. Методика анализа и формализованного описания динамики процесса машиностроительного производства. 70

Практическое занятие №10. Математическая модель двумерной/плоскостной адаптивной производственной системы.. 85 Практическое занятие №11. Мониторинг изменений и диагностика развития производственной организации. 93 Практическое занятие №12. Организация многостаночного обслуживания. 96 Практическое занятие №13. Синергетическии подход к обоснованию стратегического развития производственных систем в условиях кризиса. 107 Практическое занятие №14. Расчет оценки профессиональных и личных качеств работника 121 Практическое занятие №15. Примеры расчета производственного цикла простого процесса при различных видах движения партий деталей в производстве. 124 Практическое занятие №16. Определение синергетических (системных) эффектов. 130 Практическое занятие №17. Основы создания реконфигурируемых производственных систем 141 Практическое занятие №18. Методические подходы к подготовке заявок на изобретения. 148

Практическое занятие №1. Формирование портфеля заказов. Особенности формирования портфеля разовых заказов; индивидуальных повторяющихся заказов и заказов в условиях вариантного производства.

Основы формирования производственного плана

Концепция процессов внутризаводского планирования в реальном времени на основе постоянного анализа внешней среды (рынки, потребности клиентов, конкурентов, новые продукты, технологии) направлена на повышение роли производства в процессе цикла создания продукта. Основой формирования производственного плана является портфель заказов продукции и услуг. Портфель заказов включает анализ имеющихся заказов, формирование прогнозов по завершению работ; анализ условий выставления счетов на оплату и прогноз по годовому обороту заказов в портфеле. Величина заказов может формироваться по двум направлениям: предварительному получению заказов; на основании прогноза сбыта продукции и услуг потенциальным потребителям. Анализ заказов включает: оценку сделанных предложений — вид деятельности заказчика, вид предполагаемых услуг, их качественное и количественное определение, финансовые условия, вероятные конкуренты, их слабые и сильные стороны, этап проведения переговоров, дата потенциальной поставки и т.д.; определение возможного успеха относительно конкурентов, исходя из маркетингового анализа и продукции, по определенному количеству программ в среднесрочном периоде;

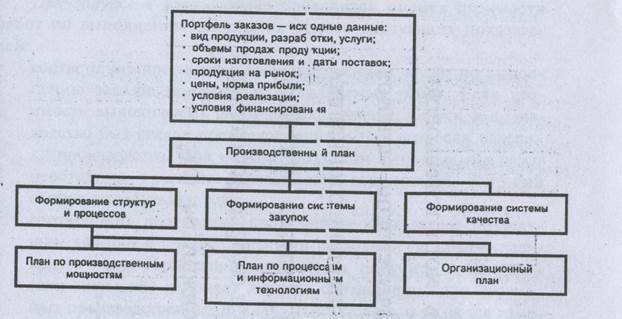

анализ состояния рынка в среднесрочный период времени с учетом ассортимента и объема продаж продукции, сегментации рынка, прогнозов развития спроса; обоснование целей и стратегий работы на рынке в соответствии с общими целями и стратегиями производства. Выходные параметры портфеля заказов позволяют определить вид продукции (услуг), которую требуется поставить заказчику, количество, которое необходимо изготовить, сроки изготовления. Они-то и являются основой формирования планов и бюджетов по стадиям производственного цикла (рис. 5.1). Производственный план. Основные направления производственного плана включают формирование структур и процессов, системы закупок, системы качества.

Рис. 5.1. Структурные составляющие производственного цикла Планирование структур и процессов включает планы по мощностям, по технологическим процессам и информационным технологиям, а также организационный план (рис. 5.2). Производственный план учитывает два направления: по заказам клиентов и по независимым разработкам для потенциальных клиентов. На основании заключенных заказов, а также предстоящих заказов в среднесрочном периоде по результатам формирования структурных процессов определяются: прямые издержки производства; потребность в рабочей силе; количество производственных часов по каждому заказу последовательно; предполагаемые сроки; потенциал, имеющийся на уровне каждого производственного звена. Это позволяет разработать предварительный план загрузки для каждой категории персонала и для каждого производственного звена, определить показатель интенсивности производства (загруженности) на год оценки, а также предусмотреть количество персонала (наем на работу, сокращение штата, наем временного персонала) и принять решение о реорганизации производственной структуры.

Рис. 5.2. Основные составляющие производственного плана Раздел производственного плана п)оодукции и услуг независимых разработок для потенциальных i потребителей должен отвечать стратегическим направлениям де ятельности организации. Формирование этого раздела производственного плана может проходить по предварительно намеченному плану выпуска продукции и услуг, или предлагаемые для п роизводства разработки могут быть совершенно новыми. Поскольку не финансируемые заказчиком разработки составляют значительную часть капиталовложений организации, их выбор и оценка должны быть тщательными и основательными. Проверяютс я не только цели, но и средства достижения целей. Рассчитываются риск, связанный с новыми разработками, их необходимость, окупаемость в течение жизненного цикла продукции. Следует учитывать, что разработка, не финансируемая заказчиком, м^ожет быть остановлена в любой момент, если обосновывается ее неперспективность. В производственном плане формируют гея также основные принципы системы закупок и качества:

- заключение контрактов, действие которых распространяется на все подразделения предприятия; - осуществление закупок в масштабе предприятия при сохранении определенной автономии подразделений производства; - планирование закупок на ранней стадии разработки новой продукции; - контроль качества на всех этапах производственного цикла. Планирование производственных процессов и ресурсов. На этом этапе производственного цикла все выполняемые заказы рассматриваются с учетом стадий производства, порядок которых определяется при подготовке к запуску в производство, а также требуемых средств, необходимых для завершения работ по изготовлению продукта. Это позволяет произвести сравнение предварительно предусмотренных затрат в целюм на завершение заказа с заранее запланированными затратами на выполнение заказа, а также определить величину допуска возмржных отклонений между предварительно предусмотренными производственными затратами и заново оцененными производственными затратами в процессе производства ил и реально полученные по окончании производства. Используя основные принципы закупок, на этапе планирования ресурсов проводится выбор поставщика, ведутся переговоры о ценах, объеме, заранее принимаются решения о дате поставки и в случае единственного поставщика проводятся поиски замещающего компонента. Планируются ресурсы по штату персонала (помимо производственного персонала); кап италовложениям; общим затратам. Штат персонала позволяет определить, какое количество вспомогательного персо мала и персонала непроизводственных отделов требуется производству. Критерием оценки является соотношение уровня производственного и непроизводственного персонала на предприятии, чгто важно для равновесия затрат. Проводится обоснование величм ны капиталовложений, связанных с увеличением мощности и/или внедрением новой технологии. Для крупного капиталовложения обязательно требуется расчет рентабельности. По итогам общихг затрат рассчитывается средняя часовая стоимость рабочей силы, которая является одним из основных элементов для расчета себестоимости продукции. Важно следить за изменением этого параметра из года в год, так как он является основой для изменения стоимости оборудования. Для текущего года этот показатель является одним из факторов равновесия про изводственного бюджета.

При запуске в производство проводится оценка стоимрсти работ по выполнению заказов на основе следующих показателей:, - соответствие прогнозных производственных затрат по выполнению заказов портфеля и выполняемых работ. Если стоимость выполняемых работ высока, значит, запуск в производство был сделан преждевременно и/или возросли издержки производства. При низкой стоимости выполняемых работ необходимо проверить способность осуществить торговый оборот в следующем году; - соответствие прогнозных производственных затрат по текущим работам с прогнозируемыми расходами по сбыту следующего года. Необходимо стремиться получить стабильный, (или меньший) результат данного соотношения при сравнимых производственных циклах. Показательным является измерение тенденции на протяжении нескольких лет. Разница между прогнозируемыми производственными затратами и стоимостью выполненных работ в конце года дает стоимость работ, которые осталось закончить. Это необходимый потенциал для осуществления деятельности следующего года. Необходимо обеспечить соответствие данного показателя с бюджетом штата персонала и со стоимостью рабочей силы. В процессе изготовления проводится оценка работ по выполнению заказов, которые отражают часть уже выполненных с коммерческой точки зрения, но не законченных работ. Оцениваются предусмотренные производственные затраты по сбыту; работы, требующие затрат(предложения—демонстрации, продукции); нефинан-сируемые разработки. Рассчитывается разница между предусмотренными производственными затратами и реальными затратами при производстве. Складирование, транспортировка и обслуживание клиентов представляют собой единый процесс в ряду операций по созданию продукта и предусматривает совместную деятельность нескольких функциональных служб. Это позволит минимизировать затраты, ликвидировать дублирующие операции и ресурсы. Контроль и оценка производственной деятельности являются завершающим этапом цикла. Этот этап, призванный обеспечить качественную обратную связь, состоит в постоянном отслеживании получаемых результатов и сравнении их с целями. Методологические основы При оценке сложных систем принято различать качество систем и эффективность реализуемых ими процессов. Применительно к прикладным задачам исследований, качество организации производственной системы определяется оптимальным сочетанием всех элементов и стадий процесса производства (людей, средств и предметов труда, а также основных, вспомогательных и естественных процессов) в пространстве и времени. Так, например, организационное проектирование структуры производственной системы машиностроительного предприятия должно выполняться с ориентацией на непрерывность, поточность, цикличность технологических процессов, основанных на использовании модульного, быстро переналаживаемого оборудования, и современных информационных систем коммуникаций, которые позволяют информировать всех участников сложного производственного процесса о движении изделий и состоянии средств производства с целью оперативной синхронизации всех составляющих процесса производства [97]. В отличие от качества производственной системы, которое изначально определяется уровнем проектных работ и квалификацией конструкторов, эффективность производства является величиной непостоянной, зависящей от оперативности и качества управляющих воздействий, так как в этом случае имеет место реализуемый во времени динамический производственный процесс, отличающийся многофакторной вероятностной внутренней средой. И даже в том случае, если статичная составляющая производственной системы спроектирована идеально в отношении пропорциональности (продолжительности) различных производственных операций, их синхронность и ритмичность производства в целом может периодически нарушаться под воздействием дестабилизирующих факторов внутренней и внешней среды предприятия [7].

Для оценки уровня организации и управления производством организационной наукой разработаны различные совокупности локальных критериев эффективности. В зависимости от типа систем и дестабилизирующих воздействий используют количественные детерминированные, вероятностные (в известных ситуациях и условиях риска соответственно) и качественные критерии (в условиях неопределенности), которые отражают различные, как правило, несоизмеримые, стороны эффективности системы: техническую, экономическую, социальную и т.д. Критерии достаточно разнообразны, так как разрабатывались для конкретных систем и проблемных ситуаций; представляют собой преимущественно аналитические зависимости, взаимная увязка которых в системы унифицированных (сбалансированных) показателей эффективности представляет собой сложную, во многих случаях неразрешимую методологическую проблему84. Суть проблемы составляют сами критерии. Они представляют собой некие правила или нормы, позволяющие оценить эффективность, как соответствие требуемого и достигаемого результата посредством количественных характеристик, которые связывают аналитическим выражением цель системы и средства ее достижения (целевая функция). Такой подход, приемлемый для технических систем, невозможно применить для оценки сложных систем с активными элементами (людьми) к которым относятся производственноэкономические/человеко-машинные комплексы, так как получить требуемые аналитические зависимости для таких систем крайне сложно, а во многих случаях практически невозможно. При таком рассмотрении проблемы показатели качества целесообразно отнести к области изначально заданных (детерминированных и/или вероятностных) системных свойств, описание которых можно представить аналитическими зависимостями и их совокупностями, в виде математических моделей динамических систем. Свойства, которые характеризуют процесс функционирования (поведение) системы, можно отнести к операционным, поскольку искусственные (производственные) системы создаются для выполнения конкретных операций (функций). Основной проблемой оценки эффективности производственных операций/процессов на основе аналитических, в том числе вероятностных зависимостей является неясность способа определения (закона распределения) вероятностей наступления тех или иных событий. И это связано не с отсутствием достаточной статистики, а с ограничениями самих методов классической теории вероятностей, применение которых допустимо при повторяемости событий и одинаковости (неизменности) условий. Данные требования в сложных производственных системах выполняются крайне редко, поэтому оценка эффективности операционных (процессных) систем осуществляется в условиях неопределенности, что и вызывает наибольшие трудности у исследователей. К настоящему времени не сформулирована теория, способная по своему потенциалу обеспечить объективное решение этой задачи, поэтому выбор критериев зависит от методов моделирования систем. Проблемы оценки эффективности процессов достаточно хорошо изучены в теории исследования операций [98, 146], с позиций данной теории производственная система создается для выполнения технологических операций, к основным укрупненным показателям эффективности которых относят результативность, ресурсоемкость и оперативность. Результативность (Э) характеризуется получаемым в результате целевым эффектом — результатом, ради которого функционирует система. Ресурсоемкость (R) отражает ресурсы всех видов (людские, материальнотехнические, энергетические, информационные, финансовые и т.п.), используемые для получения целевого эффекта. Оперативность (О) есть измеритель расхода времени, потребного для достижения цели. Оценка исхода операции учитывает, что операция проводится для достижения определенной цели — исхода операции. Под исходом операции понимается ситуация (состояние системы и внешней среды), возникающая на момент ее завершения. Для количественной оценки исхода операции вводится понятие показателя ее исхода в виде вектора Уисх = < УЭ, Уя, УО >, компоненты которого суть показатели его отдельных свойств, отражающие результативность, ресурсоемкость и оперативность (интенсивность) выполнения операции. Оценка «алгоритма» функционирования является ведущим при оценке эффективности. Такое утверждение основывается на теоретическом постулате, подтвержденном практикой: наличие хорошего «алгоритма» функционирования системы повышает уверенность в получении намеченных результатов. В принципе нужные результаты могут быть получены и без хорошего «алгоритма», но вероятность этого невелика. Данное положение особенно важно для организационно-технических систем и других, в которых результаты операции используются в режиме реального времени. В совокупности результативность, ресурсоемкость и оперативность порождают комплексное свойство — эффективность процесса Уэф — степень его приспособленности к достижению цели в определенных условиях внешней среды. Это свойство, присущее только операциям, проявляется при функционировании системы и зависит как от свойств самой системы, так и от внешней среды. В литературе термин «эффективность» связывается и с системой, и с операцией, и с решением. Образуемые при этом понятия можно считать эквивалентными. В конечном счете, каждое из них отражает соответствие исхода операции, выполняемой системой для достижения поставленной цели. Обычно нужно иметь в виду, что система реализует одну или несколько операций. Для большинства операций процедура оценки эффективности решений носит характер прогнозирования. Выбор критерия эффективности — центральный, самый ответственный момент исследования системы. Процесс выбора критерия эффективности, как и процесс определения цели, является в значительной мере субъективным, творческим, требующим в каждом отдельном случае индивидуального подхода. Наибольшей сложностью отличается выбор критерия эффективности решений в операциях, реализуемых сложными иерархическими (многоуровневыми) системами. Конкретный физический смысл показателей эффективности определяется характером и целями операции, а также качеством реализующей ее системы и внешними воздействиями. В отдельных системах в качестве показателей результативности могут рассматриваться показатели ресурсоемкости или оперативности, однако качество системы в целом определяется, подобно показателю исхода операции, их совокупностью: Уэф = < УЭ, УR, УО >. Хотя конкретные операции достаточно многообразны, существует ряд общих принципиальных положений, которыми необходимо руководствоваться при формировании системы критериев эффективности решений85. В общем случае оценка сложных систем проводится: в целях идентификации состояния (диагностики) процесса функционирования системы, от степени эффективности которого зависит достижение цели в заданных условиях; для оптимизации (выбор наилучшего алгоритма из нескольких, реализующих закон функционирования системы); в процессе принятия решений по управлению системы. Разработка современного теоретико-методологического подхода к оценке уровня/качества организации и эффективности хозяйственной деятельности в целях ее оптимального регулирования, является чрезвычайно актуальной научно-технической задачей86. Ее решение тем более важно, если исходить из того, что организация производства и управления является интенсивным и некапиталоемким направлением развития бизнеса. Мировое научное наследие по вопросам анализа производственной деятельности предприятия весьма значительно, однако большинство классических и современных работ, ориентированы на узкие аспекты традиционной (общепринятой) методологии анализа, которая была разработана для условий массового индустриального производства и не удовлетворяет современному этапу развития производительных сил и общественно-экономических отношений. При этом вопросы всестороннего глубокого изучения системных взаимосвязей различных составляющих сложного процесса изготовления продукции и их влияния на результаты хозяйственной деятельности предприятия, учет которых крайне необходим для принятия взвешенных управленческих решений, остаются малоизученными. На сегодняшний момент эта область организационной науки оказалась плохо проработанной, особенно в отношении новых подходов и технологий оценки качества производственных систем, способных эффективно заменить классические методы оценки уровня организации производства, что, собственно, и обусловливает отсутствие интереса к данной проблеме со стороны прикладной науки и практики. Несмотря на значительное количество научных публикаций по вопросам оценки состояния производства на предприятии, остается множество нерешенных методологических проблем. Последнее влечет за собой неправильную интерпретацию исходных данных и часто приводит к ошибочным выводам. Изучение различных методик организационно-экономического анализа показало отсутствие какой-либо логически непротиворечивой концепции и сформированной на ее основе стройной системы аналитических показателей. В большей мере это обусловлено несовершенством традиционного подхода к анализу организации производства, методология которого не принимает в расчет системную динамику протекания его процесса в пространстве и времени. Ограниченность концептуального и математического аппарата традиционного подхода к анализу характеризуется рядом недостатков, основными из которых являются: избыточное количество показателей, высокая трудоемкость расчетов и невозможность однозначно оценить на их основе состояние производственной системы и самого предприятия, а также недоступность методики для понимания широкого круга пользователейпрактиков вследствие сложности применяемого аналитического инструментария. Основной смысл существующих методик сводиться к расчету показателей/коэффициентов, а затем сравнению их с нормативными значениями. Однако главное в анализе — понять и правильно интерпретировать результаты технической обработки исходных данных, что, собственно, и представляет наиболее сложную/трудоемкую и ответственную часть аналитической работы. К сожалению, вопросы контекстной интерпретации (правильного логико-смыслового истолкования) промежуточных/расчетных данных анализа мало изучены. Практически отсутствует научнометодологическая/методическая поддержка и инструментальное обеспечение данного этапа аналитических исследований, что не оставляет каких-либо шансов избежать так называемого «фасадного анализа» производственноэкономических показателей, лишает возможности выявления и наглядного объяснения объективных причин и закономерностей неожиданного изменения тех или иных тенденций (сопоставления итогов анализа). Представляется вполне очевидным, что нельзя ограничивать инструментарий производственной диагностики расчетом локальных показателей, которые являются лишь следствиями влияния значимых общесистемных переменных (факторов) производственного процесса, которые оказывают непосредственное влияние на эффективность хозяйственной деятельности организации. На решение этой актуальной теоретической проблемы и прикладных задач производственного менеджмента направлен предлагаемый ниже междисциплинарный интеллектуальный подход к оценке уровня организации производства, основу которого составляют представленные ниже теоретико-методологические принципы и способы моделирования важнейших составляющих бизнеспроцесса предприятия. Идентификация состояния Принимая во внимание изложенные выше аргументы, целесообразно, для упрощения процедуры финансовой диагностики, выбрать несколько (не более двух/трех) ключевых показателей — переменных первого порядка, объективно отражающих интенсивность оборота ресурсов предприятия, которая собственно и определяет значения переменных второго порядка — финансовых коэффициентов, исчисляемых в соответствии с традиционной методикой анализа и количественно характеризующих его экономическое состояние. С этой целью на рис. 4.4 выполнена аппроксимация модели бизнес-процесса до уровня ключевых переменных первого порядка. Из рисунка 4.4 видно, что финансовый результат основной деятельности предприятия (выручка — V(t), затраты в выручке — S(t) и прибыль) и его платежеспособность определяются интенсивностью притока денежных средств, которая находится в прямой пропорциональной зависимости от частоты оборота активов на t -временной оси.

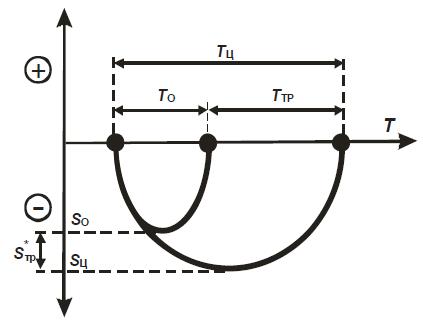

Описанная взаимосвязь параметров бизнес-процесса носит устойчивый характер, т.е. является системной закономерностью, которая позволяет сформировать унифицированную систему показателей эффективности. Данная система показателей способна обеспечить полноту и точность отражения основных свойств бизнес-процесса, не зависимо от его отраслевой специфики, и, соответственно, применяться в целях: диагностики и реинжиниринга процесса функционирования системы, от эффективности которого зависит финансовый результат работы предприятия; оптимизации (выбора наилучшего алгоритма) функционирования системы; оперативного управления системой89. На данном основании к общим показателям эффективности осуществления хозяйственной деятельности предприятия можно отнести: выручку — V(t) или результативность (P), характеризующую получаемый целевой эффект — результат, для достижения которого создается предприятие; размер располагаемых предприятием ресурсов — М=Ra+Z или ресурсоемкость (R), которая отражает объем ресурсов всех видов (финансовых — Raи материально-технических — Z), необходимых для получения результата; и оборачиваемость активов — Коб или оперативность (О), представляющая собой универсальный измеритель интенсивности хозяйственной деятельности, осуществление которой необходимо для достижения цели организации. Системная увязка данных показателей в пространственно-временном отношении порождает комплексное свойство — эффективность бизнес-процесса Еs = < P, R, O >, которое проявляется в полной мере при в динамике его функционирования, характеризует способность предприятия достигать цель и определяется свойствами (качеством) его производственной и управляющей системы [7]90. Выполняя с помощью рис. 4.4 пространственно-временные сопоставления ключевых параметров бизнес-процесса можно заметить, что размер выручки (результативность операций — P), при одной и той же величине располагаемых предприятием оборотных средств (денежные средства и дебиторская задолженность — Ra, материалы и готовая продукция Z), характеризующей ресурсоемкость циклических операций (R), определяется интенсивностью (оперативностью — О) осуществления операций (оборачиваемостью ресурсов) или, иными словами, пропускной способностью операционной системы, которая напрямую зависит от уровня организации и управления производством (качества операционной системы). В сложившейся терминологии организационного управления под пропускной способностью (англ. «capacity») подразумевают способность операционной системы изготовить некоторый объем продукции за определенный промежуток времени, как правило, календарный период: смена/день/мес./год — ТК. В этой связи операционная производительность — С находится в обратной зависимости от времен цикла изготовления продукции Тц, а именно: С = ТК/ТЦ [58, 145]. Поэтому снижение интенсивности операций (замедление процесса) свидетельствует о снижении производительности операционной системы и, соответственно, качества управления. В идеале время цикла — ТЦ должно быть равно суммарной продолжительности всех последовательно осуществляемых технологических операций, которые формируют добавленную стоимость изделий, или времени формирования добавленной стоимости — ТО, представляющего собой фактическое время выполнения полезной работы по обработке ресурсов в процессе изготовления продукции. Разность этих показателей отражает потери времени на перемещение между операциями, вынужденные простои и ожидания в очередях, которые называются транзакциями (ТТР = ТЦ — ТО, в идеале ТЦ → ТО / ТТР → 0). Отношение совокупного времени операций — ТО к времени цикла изготовления продукции — ТЦ является показателем качества внутрисистемной организации (увязки) операций в единый производственный процесс, который отражает степень отклонения его продолжительности (ТЦ) от минимально возможной длительности выполнения работы по производству изделий (ТО) как это наглядно представлено на рис. 4.5.

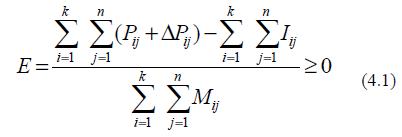

Данный показатель известный как пропускное отношение процесса, характеризует замедление производства из-за наличия межоперационных потерь времени (транзакций), которое приводит к замедлению оборота ресурсов. Увеличение продолжительности нахождения материальных ресурсов в операционной системе на физическом уровне отражается в росте объемов незавершенного производства — N, который представляет собой разность между находящимися в обороте запасами — Z и материалами — Z' (N = Z – Z') непосредственно задействованными в производстве продукции, объему которой соответствует определенный размер ожидаемой выручки — V91. В свою очередь, общая эффективность (результативность — R) производственной/операционной системы, характеризующая оптимальность использования ресурсов предприятия, может быть определена как отношение объема (стоимости) произведенной продукции к величине совокупных производственных затрат (S) или стоимости находящихся в обороте ресурсов (М = Ra + Z), а именно: Еs = V/S ≥ 0 или Es ≅ V/M ≥ 0. Следовательно, увеличение оборачиваемости ресурсов за счет сокращения времени цикла изготовления продукции, снижает уровень необходимых запасов и повышает, в конечном итоге, выручку, экономическую эффективность (рентабельность) работы предприятия и окупаемость нововведений. Таким образом, в целях упрощения оценки эффективности организационных нововведений можно использовать известные показатели деловой активности предприятия, а именно коэффициенты оборота ресурсов — Коб, как отношение выручки — V к находящимся в обороте ресурсам — M (Коб = V/M), и эффективности/рентабельности работы предприятия — Е. Руководствуясь данными заключениями, приходим к объективному выводу относительно того, что синергетический эффект от использования организационных инноваций определяется как прирост доходности бизнеспроцесса (величины прибыли) вследствие кратного роста выручки от реализации продукции и сокращения различных видов затрат на производство интегрированной бизнес-структуры. При этом показатель экономической эффективности ОЭМ регулятивного управления представляет собой отношение интегрального экономического эффекта полученного в результате объединения и эффективного взаимодействия бизнес-единиц в составе метакорпорации, к величине капитальных вложений инвестированных в системную интеграцию и интеллектуальные информационнотелекоммуникационные технологии и системы, а именно:

где: Pij — прибыль от реализации наукоемкой продукции, получаемая при базисных условиях функционирования i -й бизнес-единицей (i = 1, k) на j -шагах расчетного периода (j = 1, n, т.е. j = 1, 2, 3..., n шагов), у.е.; ΔPij — прирост прибыли от реализации наукоемкой продукции, получаемый i -й бизнесединицей на j -шагах расчетного периода в результате консолидации в метакорпорацию и эффективного взаимодействия с другими бизнес-единицами в ее составе, обусловленного применением нововведений, у.е.; Mjj — средняя стоимость ресурсов, располагаемых i -й бизнес-единицей на j -шагах расчетного периода, у. е.; Iij — величина инвестиции в интеграцию и организационные нововведения i -й бизнесединицы на j -шагах расчетного периода, у. е. В качестве дополнительного экономического эффекта от применения организационных инноваций может рассматриваться часть выручки от реализации продукции, полученная в результате сокращения длительности производственно-финансового цикла бизнес-процесса, которое приводит к сокращению операционных транзакций (простоев оборудования, издержек при осуществлении логистических операций т.д.), росту оборачиваемости ресурсов организации, повышению качества и снижению себестоимости продукции, позволяющие получить надбавку в цене товаров и увеличить объемы реализации за счет более слабых в организационном отношении конкурентов. В количественном выражении совокупный прирост прибыли можно определить как часть выручки, дополнительно полученной в результате роста оборачиваемости активов бизнес-единиц метакорпорации за вычетом находящихся в обороте ресурсов, а именно:

где: P*ij — прибыль от реализации наукоемкой продукции, получаемая i -й бизнес-единицей (i = 1, k) на j -шагах расчетного периода (j = 1, n) в условиях синергетического взаимодействия с другими бизнес

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-01-26; просмотров: 99; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.193.207 (0.041 с.) |