Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Корреляционно –регрессионный анализ

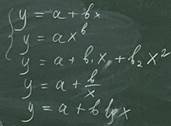

Взаимосвязи могут быть изучены с помощью рассмотренных ранее методов, однако ведущая роль в изучении корреляционных связей принадлежит корреляционно –регрессионному анализу. Он заключается в построении и анализе экономико-математической модели: уравнения регрессии Y=f(x)+e, где е – ошибка. f(x) -объясненная вариация Y под влиянием факторов x. Уравнение регрессии позволяет: · Предсказывать типичные значения y по значениям х. · Оценить насколько хорошо можно объяснить значение у по х. · Выяснить какими из факторов хj наиболее эффективно предсказывают значения y Этапы: 1) Формулировка гипотезы. Выбор Х и У. 2) Сбор данных, их проверка на однородность. 3) Выбор вида функции. Спецификация модели. 4) Расчет параметров (характеризация) 5) Проверка значимости результатов. 6) Выполнение прогноза.

Спецификация модели может быть выполнена: · Графически (в случае парной зависимости) · Аналитически (на основании экономических законов) · Экспериментально (перебор всех функций, выбор наилучшей по r2 Обычно для моделирования используются:

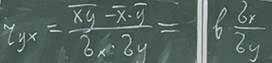

Построение уравнения регрессии сводится к оценке ее параметров. Более частым способом является метод наименьших квадратов.

Суть МНК: линия регрессии должна быть проведена через регрессионное облако, чтобы сумма квадратов расстояний от каждой точки до прямой была бы минимальной. Для определения минимума функции двух переменных х,у вычисляются частные производные по каждому оцениваемому параметру и приравниваются к 0. В результате получаем систему нормальных уравнений.

В характеризует силу связи то есть показывает на сколько единиц в среднем изменится результат при изменении фактора на 1. А экономического смысла не имеет. Можно интерпретировать только знак: + - когда Vy > Vx Уравнение регрессии всегда сопровождается расчетом показателей частоты связи. Для линейной связи парный линейный коэффициент корреляции:

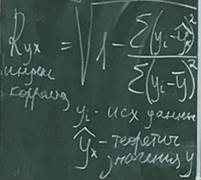

Оценка частоты связи по шкале Черрока Чтобы оценить нелинейную связь берут индекс корреляции:

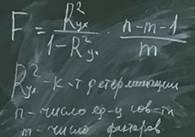

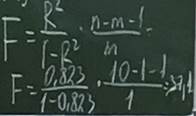

Изменяется от 0 до 1 На этапе верификации оценивается качество модели и практическая значимость модели в целом и отдельных ее параметров. Практическая значимость уравнения в целом, то есть использование модели для получения достоверных прогнозов дается с помощью F критерия Фишера:

Фактическое сравнивается с табличным, если фактическое больше табличного, то уравнение практически значимо. Лучше в 3-4 раза. Пример: Изучается зависимость ВНП на душу населения (у миллионов рублей) от инвестиций в основной капитал (х миллионов рублей) по 10 регионов. Имеет смысл строить более чем 7 единиц.

Облако имеет вытянутую форму. Можно использовать линейную функцию.

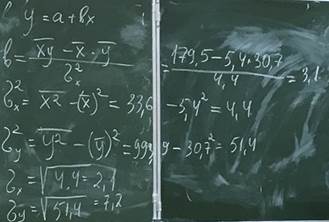

а =14 у=14+3,1х С ростом инвестиций в основной капитал ВНП на душу населения возрастает в среднем на 3,1 млн руб.

Связь прямая, тесная, линейная. 82,3% ВНП объясняется инвестициями в основной капитал. Табличное значение критерия Фишера = 5,32. Уравнение практически значимо.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 49; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.136.67 (0.009 с.) |