Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные методы финансового прогнозирования

- Математические моделирование - Стохастический - Эконометрические прогнозирование - Разработка сценариев - Экспертная оценка

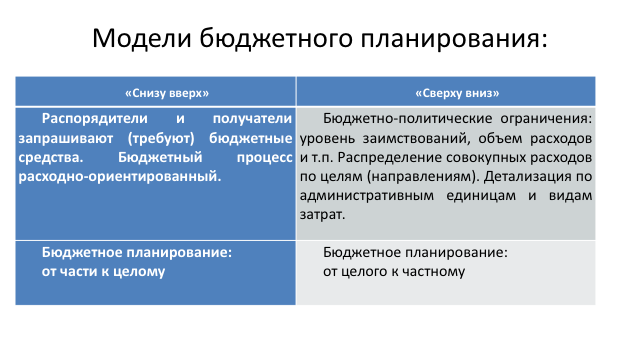

Основные принципы бюджетного планирования: До 2005 года – планирование «от достигнутого» • бюджет формируется путем индексации сложившихся расходов; • детальная разбивка расходов по статьям бюджетной классификации; • жестко контролируется соответствие фактических и плановых финансовых показателей; • отсутствует обоснование результатов бюджетных расходов 2005 – 2007 годы – «переходный период» • поэтапное внедрение принципов бюджетирования, ориентированного на результаты; • переход к формированию бюджета исходя из целей и планируемых результатов деятельности; · переход к трехлетнему бюджетному планированию. 2008 и последующие годы • формирование бюджета исходя из целей и планируемых результатов деятельности • привязка бюджетных ассигнований к функциям и видам деятельности • повышение финансовой самостоятельности и ответственности ведомств • внедрение финансового менеджмента и внутреннего аудита результативности • использование новых инструментов бюджетного планирования (реестр расходных обязательств (РРО), обоснования бюджетных ассигнований (ОБАС), доклад о результатах и основных направлениях деятельности (ДРОНД), ведомственные целевые программы (ВЦП)). В настоящее время в практике организации бюджетного процесса в странах ОЭСР происходит переход от традиционного БОР, предусматривающего использование информации о результатах деятельности для распределения бюджетных ассигнований или усиления подотчетности, к реализации БОР следующего поколения, где данные о результатах используются, во-первых, при составлении проекта бюджета и при этом напрямую не увязаны с принятием решений по распределению бюджетных средств, и во-вторых, в аналитических целях для принятия управленческих решений и реализации регулярных управленческих процедур – обзоров бюджетных расходов как нового инструмента управления государственными финансами (обзоры расходов применяются в ведущих странах ОЭСР с 2009 г., в России – с 2018 г.).

4. Виды финансовых прогнозов и финансовых планов в общественном секторе экономики, их характеристика.

Основные документы стратегического планирования и прогнозирования:

Инструменты финансового планирования в секторе государственного управления: • реестр расходных обязательств; • государственные программы Российской Федерации, государственные программы субъектов Российской Федерации, муниципальные программы; • Национальные проекты; • государственное (муниципальное) задание на оказание государственных (муниципальных) услуг; • обоснование бюджетных ассигнований; • обзоры бюджетных расходов.

Финансовые планы в сфере государственного управления:

Содержание и значение оперативного управления финансами в общественном секторе экономики. Оперативное управление финансами общественного сектора осуществляется в ходе исполнения: • бюджетов бюджетной системы; • утвержденных финансовых планов в соответствующей форме (бюджетная смета, план финансово-хозяйственной деятельности, финансовый план и т.д.) институциональных единиц – юридических лиц Оперативное управление в ходе исполнения бюджетов бюджетной системы. Организацию исполнения бюджета осуществляет финансовый орган (орган управления государственным внебюджетным фондом)(ст.6) на основе сводной бюджетной росписи (ст. 217 БК РФ) и кассового плана (ст 217.1 БК РФ). Бюджет исполняется на основе принципа единства кассы и подведомственности расходов. Кассовое обслуживание исполнения бюджетов бюджетной системы РФ осуществляется Федеральным казначейством (в исключительных случаях – исполнительные органы государственной власти субъекта РФ).

Оперативное управление в ходе исполнения бюджетов бюджетной системы включает: • Исполнение бюджета по доходам (ст. 218 БК); • Исполнение бюджета по расходам (ст. 219 БК); • Исполнение бюджета по источникам финансирования дефицита (ст. 219.2 БК). Исполнение бюджета по доходам включает: • зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему Российской Федерации, распределяемых по нормативам, действующим в текущем финансовом году;

• перечисление излишне распределенных сумм, возврат излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы; • зачет излишне уплаченных или излишне взысканных сумм в соответствии с законодательством Российской Федерации; • уточнение администратором доходов бюджета платежей в бюджеты бюджетной системы Российской Федерации; • перечисление Федеральным казначейством излишне распределенных сумм, средств, необходимых для осуществления возврата (зачета, уточнения) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, с единых счетов соответствующих бюджетов на соответствующие счета Федерального казначейства, предназначенные для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации, в порядке, установленном Министерством финансов Российской Федерации.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-06-14; просмотров: 104; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.70.203 (0.006 с.) |