Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Задача 1. Рассчитать и проанализировать изменение себестоимости (в процентах) по каждому изделию и по фабрике в целом.Содержание книги

Поиск на нашем сайте Индекс – это относительный показатель, который выражает соотношение величин явления во времени, в пространстве или сравнение фактических данных с эталоном. Исходные данные для расчета динамических и эталонных индексов по результатам производственно-хозяйственной деятельности мебельной фабрики приведены в таблице 1.

Таблица 1 – Данные по мебельной фабрике

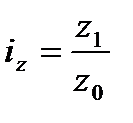

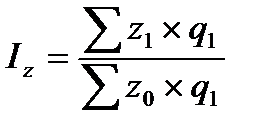

Изменение себестоимости единицы продукции по каждому изделию рассчитывается с применением индивидуального индекса себестоимости. Индивидуальный индекс служит для характеристики отдельных элементов сложного явления. Индивидуальный индекс себестоимости

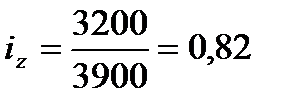

Рассчитаем индивидуальные индексы себестоимости по столам:

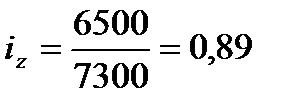

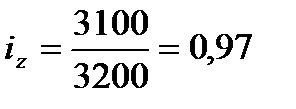

Удельную себестоимость производства стола в отчетном периоде планировалось снизить на 11%. Однако удалось ее снизить в этом периоде еще на 3% от запланированного уровня. Поэтому фактическое снижение удельной себестоимости производства стола в отчетном периоде по сравнению с базисным составило 14%. Рассчитаем индивидуальные индексы себестоимости по стульям:

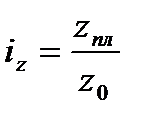

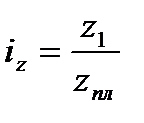

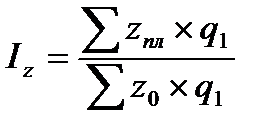

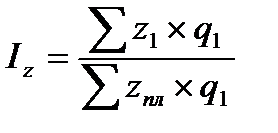

Удельную себестоимость производства стула в отчетном периоде планировалось снизить на 18%. Однако удалось ее снизить в этом периоде еще на 3% от запланированного уровня. Поэтому фактическое снижение удельной себестоимости производства стула в отчетном периоде по сравнению с базисным составило 21%. Изменение общих издержек фабрики за счет изменения удельной себестоимости каждого выпускаемого изделия рассчитывается с применением агрегатного индекса себестоимости. Агрегатный индекс – это относительный показатель, который характеризует изменение социально-экономического явления, состоящего из несоизмеримых элементов. Агрегатный индекс себестоимости

Общие издержки фабрики в отчетном периоде планировалось снизить на 16%. Однако удалось их снизить в этом периоде еще на 3% от запланированного уровня. Поэтому фактическое снижение общих издержек фабрики по производству столов и стульев в отчетном периоде по сравнению с базисным составило 19%. Это оказалось возможным за счет освоения резервов по сокращению удельной себестоимости изготовления столов и стульев.

|

|||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 146; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.248 (0.009 с.) |

|||||||||||||||||||||||||||||||||||||||

рассчитывается по формуле:

рассчитывается по формуле: , или

, или  , или

, или  (1)

(1) , или

, или  , или

, или

, или

, или  , или

, или

рассчитывается по формуле:

рассчитывается по формуле: , или

, или  , или

, или  (2)

(2) , или

, или  , или

, или