Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие и значение прибыли предприятия

В условиях рыночных отношений главным критерием оценки эффективности деятельности любого предприятия является его прибыльность и рентабельность. Достижению его высокого уровня способствует глубокое экономическое исследование формирования финансовых результатов деятельности как основы принятия взвешенных решений по их экономическому регулированию, влиянию ряда факторов, которые формируют такие результаты. Прибыль - это важный обобщающий показатель оценки эффективности функционирования каждого хозяйствующего субъекта, поскольку в прибыли аккумулируются резервы всех сторон деятельности предприятия: - производства и реализации; - качества и ассортимента; - эффективности использования производственных ресурсов; - себестоимости продукции. Прибыль – превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Исчисляется как разность между выручкой от реализации продукта хозяйственной деятельности и суммой затрат факторов производства на эту деятельность в денежном выражении. Прибыль – выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предприятием деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности. Прибыль – основной итоговый показатель, характеризующий результаты деятельности предприятия, представляющий собой превышение доходов над расходами. Рассматривая сущность прибыли, в рамках современной экономики, следует в первую очередь отметить такие ее характеристики (рисунок 7.4).

Рисунок 7.4 – Сущностные характеристики прибыли от производственно-хозяйственной деятельности предприятия Прибыль характеризует эффективность хозяйствования по всем направлениям деятельности предприятия: производственной, сбытовой, снабженческой, инвестиционной, финансовой. Прибыль составляет основу экономического развития предприятия и укрепляет его финансовое состояние и финансовые отношения с партнерами. Виды прибыли предприятия по основным классификационным признакам (таблица 7.1). Таблица 7.1 - Классификационные признаки прибыли предприятия

Механизм формирования финансовых результатов предприятия представлен на рисунке 7.5. Повышение экономической эффективности предприятия может быть достигнуто за счет максимизации объема прибыли как основного критерия эффективности. Для оценки эффективности работы предприятия недостаточно использования показателя прибыли, поскольку наличие прибыли еще не означает, что предприятие работает хорошо. Абсолютная сумма прибыли не позволяет судить о степени доходности того или иного предприятия. Многие предприятия, получившие одинаковую сумму прибыли, имеют различные объемы продаж, разные затраты. Поэтому для определения эффективности произведенных затрат необходимо использовать относительный показатель – уровень рентабельности.

Рисунок 7.5 – Механизм формирования финансовых результатов предприятия

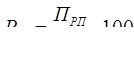

Понятие рентабельности Прибыль – это абсолютный финансовый результат хозяйственной деятельности предприятия, а рентабельность – один из основных относительных качественных показателей эффективности производственной (хозяйственной) деятельности. Рентабельность – это один из основных стоимостных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи затрат и степень средств в процессе производства и реализации продукции (работ, услуг). Рентабельность – это относительный показатель, характеризующий размер прибыли, приходящейся на рубль потребляемых ресурсов. Рентабельность – это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности, выгодность производства отдельных видов продукции и услуг. Рентабельность продукции предприятия в целом характеризует результативность его основной деятельности и показывает, сколько прибыли имеет предприятие с каждого рубля, потраченного на производство и реализацию продукции. Она рассчитывается по формуле:

где РП – рентабельность продукции, %; ПРП - прибыль от реализации продукции в анализируемом периоде, руб.; СРП – полная себестоимость реализованной продукции анализируемого периода, руб. Рентабельность продукции можно рассчитать в целом по предприятию и по отдельным видам продукции (работ, услуг). Рентабельность отдельных видов продукции, характеризующая эффективность производства конкретных видов продукции предприятия, рассчитывается по формуле:

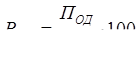

где РП , i – рентабельность i -го вида продукции, %; П i – прибыль от реализации i -го вида продукции, руб.; Ц i – цена реализации i -го вида продукции (без НДС и др. косвенных налогов), руб.; С i – полная себестоимость i -го вида реализованной продукции, руб. Рентабельность обычной деятельности отражает отдачу обычной деятельности предприятия (реализационного и нереализациооного характера) и рассчитывается по формуле:

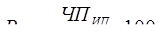

где РОД – рентабельность обычной деятельности, %; ПОД – прибыль от обычной деятельности до налогобложения за анализируемый период, руб.; ЗОД – сумма расходов, связанных с обычной деятельностью предприятия в анализируемом периоде, руб. Этот показатель полнее, чем рентабельность продукции отражает результаты работы предприятия, поскольку при его расчете учитывается реализационные и внереализационные результаты, относящиеся к обычной деятельности предприятия в целом. Рентабельность инвестиционных проектов характеризует эффективность реализации на предприятии инвестиционных программ и проектов и рассчитывается по формуле:

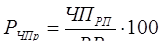

где РИП – рентабельность инвестиционных проектов, %; ЧПИП – среднегодовая сумма чистой прибыли от реализации инвестиционного проекта, руб.; ИЗ – общая сумма инвестиционных расходов по проекту, руб. Рентабельность продаж характеризует результативность производственной и коммерческой деятельности предприятия и рассчитывается по формулам:

где РОПр и РЧПр – соответственно общая и чистая рентабельность продаж, %; ПРП и ЧПРП – соответственно прибыль от реализации продукции до налогообложения и чистая прибыль от реализации продукции за анализируемый период, руб.; ВР – выручка от реализации продукции (без НДС и акцизного сбора) в анализируемом периоде, руб. Эти показатели могут быть рассчитаны как в целом по предприятию, так и по отдельным видам продукции. Общая рентабельность характеризует эффективность использования основных фондов и оборотных средств предприятия и рассчитывается по формуле:

где Ро – общая рентабельность, %; По – прибыль от обычной деятельности до налогообложения за анализируемый период, руб.;

Рентабельность совокупного капитала, характеризующая отдачу всего совокупного капитала, вложенного в активы предприятия, рассчитывается по формуле

где РК – рентабельность совокупного капитала, %; По – прибыль от обычной деятельности до налогообложения за анализируемый период, руб.;

Рентабельность совокупного капитала может быть рассчитана и на основе чистой прибыли предприятия. Другие показатели рентабельности ресурсной группы, рассчитываются аналогично уже рассмотренным: в числителе формулы прибыль (от реализации продукции, от обычной деятельности до уплаты налогов или чистая), а в знаменателе среднегодовые суммы капитала (основного, оборотного, собственного).

Прибыль и рентабельность предприятия формируется под воздействием группы взаимосвязанных факторов, которые по своему составу оказывают разнородное влияние на результаты хозяйственной деятельности предприятия (как позитивно, так и негативно), в связи с чем их классифицируют по различным критериям (по порядку формирования, источникам формирования, видам деятельности). Факторы, влияющие на величину прибыли и рентабельности отчетного периода представлены на рисунке 7.6.

Рисунок 7.6 – Факторы, влияющие на величину прибыли и рентабельности

|

||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-28; просмотров: 115; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.187.19 (0.019 с.) |

, (7.1)

, (7.1) , (7.2)

, (7.2) , (7.3)

, (7.3) , (7.4)

, (7.4) ; (7.5)

; (7.5) , (7.6)

, (7.6) , (7.7)

, (7.7) – среднегодовая стоимость основных фондов, руб.;

– среднегодовая стоимость основных фондов, руб.; – среднегодовая стоимость оборотных средств, руб.

– среднегодовая стоимость оборотных средств, руб. , (7.8)

, (7.8) – среднегодовая стоимость совокупного капитала предприятия, руб.;

– среднегодовая стоимость совокупного капитала предприятия, руб.;