Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы анализа риска инвестиционного проекта

При проведении анализа проектного риска сначала определяются вероятные пределы изменения всех его «рискованных» факторов (критических переменных), а затем проводятся последовательные проверочные расчеты при допущении, что переменные случайно изменяются в области своих допустимых значений. На основании расчетов результатов проекта при большом количестве различных обстоятельств анализ риска позволяет оценить распределение вероятности различных вариантов проекта и его ожидаемую ценность (стоимость). Согласно общепризнанному теоретическому подходу, каждая фирма в процессе инвестиционной деятельности стремится максимизировать свою стоимость. В условиях полной определенности и отсутствия риска эта задача эквивалентна задаче максимизации прибыли, т.е. показателя чистой дисконтированной стоимости. В реальности же для большинства инвесторов и разработчиков важна не только максимизация прибыли, но и минимизация риска рассматриваемого инвестиционного проекта. Анализ рисков проекта базируется на осуществленном расчете всех его показателей и критериев, так называемом базисном варианте (на основе фактической и прогнозной информации), доказавшем эффективность проекта. Любой инвестиционный проект может быть представлен как последовательность денежных потоков. Цель анализа инвестиционного проекта - определить его эффективность, которая может быть оценена показателем чистой дисконтированной стоимости (NPV). Она покажет, как изменится рыночная стоимость предприятия в случае успеха проекта. Когда инвестиционное решение принимается в условиях неопределенности, денежные потоки могут возникать в соответствии с одним из множества альтернативных вариантов. Теоретически необходимо рассмотреть все возможные сценарии. Однако на практике сделать это очень сложно, поэтому приходится использовать определенные ограничения или допущения. Можно сделать выводы о рискованности проекта, и не прибегая к специальным методам, используя следующие показатели: - внутреннюю норму доходности; - период окупаемости; - точку безубыточности. Однако для более полной оценки необходимо использовать специальные методы, некоторые из которых представлены ниже.

1. При анализе риска проекта необходимо уделить внимание трем показателям. Это поступления от продаж, издержки на проданную продукцию и инвестиционные издержки. Все они содержат множество отдельных статей, каждая из которых может оказать решающее воздействие на эффективность проекта. Нужно определить эти критические элементы. Наиболее подходящий для такого анализа метод - это анализ чувствительности (sensitivity analysis ) проекта. Анализ чувствительности широко применяется при оценке проектов. Суть его заключается в следующем. Определяются факторы, которые могут повлиять на эффективность проекта. Для каждого фактора составляется наиболее вероятная, оптимистическая и пессимистическая оценки. Далее, определяется значение чистой дисконтированной стоимости по оценкам каждого из параметров. Важным ограничением анализа чувствительности является то, что рассматривается каждый раз отклонение только в одном параметре, тогда как все другие признаются неизменными. Отсюда следует, что параметры должны быть, по возможности, максимально независимыми друг от друга. Рассмотрим анализ чувствительности на примере. Рассматривается возможность инвестирования в производство нового продукта. Инвестиционные затраты составляют 200000 д.е., цена продукта составляет 10 д.е., объем продаж в год - 25000 шт., переменные затраты на одно изделие - 3 д.е., постоянные затраты - 100000 д.е. в год. Жизненный цикл проекта - 5 лет, требуемая инвесторами ставка доходности проекта - 10%. Рассчитаем показатель чистой дисконтированной стоимости.

Допустим, что на эффективность данного проекта могут повлиять только изменения в перечисленных параметрах. Результаты анализа приведены в таблице №. Таблица № Анализ чувствительности инвестиционного проекта

Обозначения: i - параметр; Pr - наиболее вероятная оценка параметра; Si = NPVопт - NPVпесс - коэффициент чувствительности фактора; rij -ранговый коэффициент (

Таким образом, рассматриваемый проект наиболее чувствителен к изменению цены продукции, снижение которой на 10% приведет к прямой убыточности проекта. 2. Метод сценариев (scenario analysis ) рекомендован Методическими рекомендациями 1999 г. в качестве обязательного при составлении технико-экономического обоснования проектов, по которым предполагается прямое государственное или муниципальное финансирование. Метод сценариев представляет собой развитие методики анализа чувствительности проекта: одновременному непротиворечивому (реалистическому) изменению подвергается вся группа факторов. Таким образом, определяется воздействие одновременного изменения всех основных переменных проекта, характеризующих его денежные потоки. Сценарии генерируются экспертным путем. Сценарием может быть любое в достаточной степени вероятное событие или состояние, существенно влияющее на несколько параметров проекта одновременно. Анализ сценариев позволяет инвесторам не оценивать вероятности изменений отдельных параметров и их взаимосвязь для измерения доходности проекта и связанного с ним риска. Метод оценивает доходность и вероятность развития событий по каждому из возможных сценариев. В наиболее простом случае берутся только наилучший (оптимистический) и наихудший (пессимистический) сценарии развития событий. Чистая дисконтированная стоимость для этих сценариев рассчитывается и сравнивается с базовым значением чистой дисконтированной стоимости проекта. Как правило, для проведения анализа методом сценариев целесообразно использовать различные программные продукты (в простейшем виде – электронную таблицу Excel), что значительно упрощает работу. Рассмотрим применение метода сценариев для примера, приведенного в предыдущем разделе (таблица №). Таблица № Анализ рискованности инвестиционного проекта методом сценариев

На основе полученных сценариев даются определенные рекомендации по оценке и реализации проекта. В основе рекомендаций лежит определенное правило: даже в оптимистическом варианте нет возможности оставить проект для дальнейшего рассмотрения, если NPV такого проекта отрицательна, и наоборот: пессимистический сценарий в случае получения положительного значения NPV позволяет эксперту судить о приемлемости данного проекта, несмотря на наихудшие ожидания. Строгое применение метода сценариев требует достаточно большого объема информации о вероятностях различных исходов при проявлении отдельных показателей, образующих денежные потоки. Главное достоинство метода сценариев состоит в том, что он не требует знания закона распределения вероятностей изменений для основных факторов. С другой стороны, любые сценарные оценки субъективны, что снижает достоверность анализа. Метод сценариев можно наиболее эффективно применять, когда количество возможных значений чистой дисконтированной стоимости конечно. Если же количество возможных вариантов развития событий неограниченно, используют другие методологии, например, имитационное моделирование.

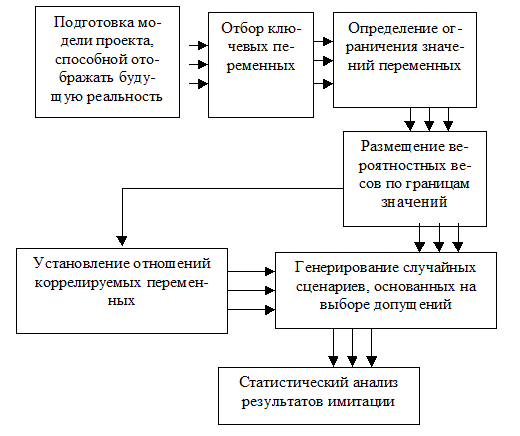

3. Имитационное моделирование по методу Монте-Карло (Monte - Carlo Simulation) позволяет построить математическую модель для проекта с неопределенными значениями параметров и, зная функции распределения вероятностей для параметров проекта, а также корреляцию между параметрами, получить распределение доходности проекта. Укрупненная схема анализа рисков по методу Монте-Карло приведена на рис.№.

Рис. №. Схема анализа рисков проекта по методу Монте-Карло Анализ рисков по методу Монте-Карло представляет собой интеграцию методов анализа чувствительности и анализа сценариев на основе теории вероятностей. Результатом такого анализа выступает распределение вероятностей результатов проекта (например, вероятность получения NPV<0). Сначала необходимо определить функции распределения каждого фактора (переменной), влияющего на формирование денежных потоков проекта. Обычно предполагают, что функция распределения является нормальной, и для ее задания необходимо определить математическое ожидание и среднеквадратическое отклонение. Результаты анализа (который обычно осуществляется с использованием специальных пакетов прикладных программ) представляют в виде профиля риска, который графически представляет вероятности каждого возможного случая. Кумулятивный (интегральный) профиль риска показывает кумулятивное вероятностное распределение чистой текущей стоимости с различных точек зрения на определенный проект. Несмотря на то, что метод Монте-Карло обладает рядом достоинств, он не получил широкого распространения на практике. Основным его недостатком является неоднозначность трактовки результатов имитационного моделирования.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 74; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.42.196 (0.014 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

д.е.

д.е. , где j - наиболее чувствительный параметр); di - доля фактора в общей вариации NPV (

, где j - наиболее чувствительный параметр); di - доля фактора в общей вариации NPV ( ).

).