Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Системно значимые кредитные организации и особенности их регулирования

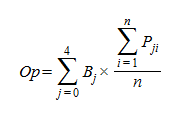

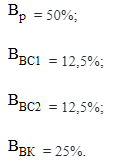

Системно значимые финансовые институты – финансовые институты, характеризующиеся существенным объемом и сложностью операций, системной взаимосвязанностью, сложностью заменимости. Ухудшение финансового положения или нарушение деятельности СЗФИ может нанести существенный ущерб финансовой системе и экономике. Исходя из международных подходов, системно значимыми могут быть признаны следующие институты: · финансовые организации (банки, банковские группы, страховые компании); · инфраструктурные организации финансового рынка Системно значимые банки – крупнейшие кредитные организации страны, устойчивость финансового состояния которых оказывает влияние на банковскую систему в целом. По состоянию на 2019 год системно значимыми банками Российской Федерации признаются: · Сбербанк · ВТБ; · Открытие; · Газпромбанк; · Росбанк; · Россельхозбанк; · ЮниКредит Банк; · Альфа-Банк; · Райффайзенбанк; · Промсвязьбанк; · Московский Кредитный Банк (МКБ). Как правило, в случае если системно значимый банк испытывает затруднения, регулирующие органы в России предпринимают действия для его санации, т. е. оздоровления, а не ликвидации. Кроме того, именно эти кредитные организации чаще всего претендуют на получение государственной поддержки в кризисные годы или в моменты дефицита ликвидности на рынке МБК. Согласно Указанию Банка России от 22 июля 2015 г. N 3737-У В состав количественных показателей деятельности кредитных организаций входят следующие показатели. 1. Размер кредитной организации (по величине балансовых активов, условных обязательств кредитного характера, производных финансовых инструментов, от которых ожидается получение экономических выгод (активы) (Р) 2. Взаимосвязанность с кредитными и иными финансовыми организациями - объем средств, размещенных кредитной организацией в кредитных и иных финансовых организациях (размещенные средства) (ВС1) 3. Взаимосвязанность с кредитными и иными финансовыми организациями - объем средств, привлеченных кредитной организацией от кредитных и иных финансовых организаций (привлеченные средства) (ВС2)

4. Объем вкладов физических лиц (ВК).

Показатель краткосрочной ликвидности (ПКЛ) - ликвидность банка, под которой понимается способность банка обеспечить своевременное, полное выполнение своих денежных и иных обязательств и возможность продолжить свою деятельность в условиях нестабильности, обусловленной внешними или внутренними по отношению к банку факторами, в течение ближайших 30 календарных дней с расчета ПКЛ. Для покрытия недостатка ПКЛ ЦБ РФ может открыть безотзывные кредитные линии. С 1 января 2019 года данный показатель равен 100% (регулируется положением 510-П) Н27 Банк России с 1 января 2018 года вводит второй из двух нормативов ликвидности, предусмотренных Базелем III, – норматив структурной ликвидности (норматив чистого стабильного фондирования ЧСФ), равный 100% (регулируется положением 596-П). Соблюдение норматива чистого стабильного фондирования обеспечивает наличие у банковской группы (системно значимой кредитной организации) стабильных источников обязательств (пассивов) в объеме достаточном для фондирования балансовых активов и внебалансовых обязательств банковской группы (кредитной организации). Н28(29) Также вводятся надбавки за системную значимость- 1% (01.01.2019)

|

|||||

|

|

Последнее изменение этой страницы: 2021-06-14; просмотров: 56; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.194.39 (0.004 с.) |

(формула)

(формула)