Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 9. Финансовая статистика⇐ ПредыдущаяСтр 20 из 20

Статистика финансов изучает совокупность экономических отношений, имеющих денежную форму выражения и материализующихся в денежных доходах и расходах государства, субъектов хозяйствования, домашних хозяйств. Задачи статистики финансов: - разработка методологии и организация статистического наблюдения за финансовыми ресурсами, включая разработку форм отчетности для финансово-кредитных учреждений, предприятий и организаций; - проведение специальных балансовых расчетов; - выбор методов статистической обработки информации; - разработка системы публикаций. В задачи статистики финансов входит сбор и анализ информации о государственных финансах, которые представляют собой особую сферу денежных отношений по поводу распределения и перераспределения созданного общественного продукта и части национального богатства. Выражением этих отношений является поступление финансовых ресурсов в распоряжение государства и их использование. Государственные финансы функционируют на федеральном, региональном и местном уровнях и включают бюджет, внебюджетные фонды, государственный кредит, финансы государственных и муниципальных предприятий. Статистика финансов рассматривает финансовое состояние предприятий и организаций, их финансовую устойчивость и платежеспособность. К важным направлениям исследования относится статистическое изучение инфляционных процессов, денежного обращения, изменение валютных курсов, обращения ценных бумаг. К новым задачам статистики финансов относятся разработка и совершенствование системы показателей статистики страхования, банковской и биржевой статистики. Одно из важнейших направлений статистики финансов – изучение государственных финансов, т.е. бюджетов различных уровней. Процесс совершенствования статистики финансов идет по пути интеграции с банками данных статистики денежного обращения, банковской статистикой, статистикой платежного баланса и системы национальных счетов. Предметом статистики финансов является количественная сторона массовых явлений, которые представляют собой совокупность экономических отношений, выражающихся в денежной форме и опосредствующих производство товаров и услуг, их распределение, перераспределение, потребление и накопление.

Предмет статистики финансов исключительно широк. Он представляет наиболее важную и сложную сферу экономических отношений в рыночной экономике, заключающуюся в деятельности финансово-кредитной системы. Каждая отрасль экономической и социальной статистики органично связана с финансами, поскольку результаты деятельности предприятий и организаций количественно выражаются в денежной форме и зависят от наличия и характера использования различных фондов. Метод статистики финансов представляет собой определенную процедуру, состоящую из ряда этапов. Прежде всего – это разработка научной гипотезы статистического исследования. Она предполагает постановку задач исследования для достижения конкретной цели, формулировку этой цели, выделение и ограничение объекта наблюдения, разработку системы показателей, позволяющих описать изучаемый объект. Особенности метода статистики финансов заключаются в необходимости широкого использования в конкретных расчетах финансовой математики, проведения ряда стандартных расчетов, которые используются в других разделах социально-экономической статистики сравнительно редко. Финансово-экономические расчеты (финансовая математика) – это совокупность методов определения изменения стоимости денег, происходящего вследствие их движения в процессе воспроизводства. Их значение заключается в возможности рассматривать различные варианты вложения денежных средств и выбирать среди них наиболее эффективные, анализировать последствия уже произведенных финансовых операций. Финансово-экономические расчеты на практике применяются в банковском деле, страховании, в страховании, в статистическом анализе результатов деятельности финансовых организаций, инвестиционных компаний, фондовых и валютных бирж и т.п. Систему показателей статистики финансов можно рассматривать с различных точек зрения: - по тематическому принципу: статистика государственных финансов, цен, денежного обращения и др.; - по отраслевому принципу. «Разделы системы показателей статистики финансов».

В этой системе выделяют частные и общие показатели, взаимосвязанные между собой. Система показателей статистики финансов охватывает практически весь механизм рыночной экономики. Наиболее общие показатели: простые и сложные проценты, декурсивные и антисипативные проценты, показатели учетной ставки и ставки процента, дисконтного множителя, характеризующие скорость роста денег и т.п. На основе этих показателей осуществляется математическое дисконтирование и банковский учет.

К показателям статистики финансов предприятий и организаций относятся: прибыль, рентабельность, наличие оборотных средств и их оборачиваемость, суммарная задолженность по обязательствам, дебиторская, кредиторская, просроченная задолженности, ликвидность и др. Показателями статистики банковской деятельности являются число вкладов, общая сумма вкладов и их средний размер. А так же показатели остатка вкладов на душу населения, средний срок хранения вкладного рубля, средний срок хранения вклада, коэффициенты прилива и оседания вкладов. В систему показателей статистики страхования входят показатели таблиц смертности, вероятность дожития до определенного возраста, вероятность смерти в определенном возрасте, которые являются основой для расчета тарифных ставок по всем видам страхования жизни. Сюда же относятся показатели статистики несчастных случаев и катастроф. Статистика денежного обращения включает: денежный оборот, денежную массу, наличные деньги внебанковской системы, безналичные средства, скорость обращения денежных средств, продолжительность одного оборота, купюрное строение денежной массы, индекс – дефлятор, покупательную способность рубля и др. Статистика валютных курсов включает группу статистических показателей, отражающих реальный валютный курс (например, индексы опережения валютного курса индексом цен, индексы реального и номинального валютного курса и др.) Финансовые вычисления – это система специальных расчетов, связанных с нормами отчуждения в пользу определенного субъекта права дохода на процент, которое появляется в связи с предоставлением на определенный срок в долг денег, а также при отсрочке платежа. Люба финансовая, кредитная или коммерческая операция включает три элемента: размер платежа (кредита), время (период сделки) и процентную ставку. При этом проводится количественный анализ, основанный на расчетах простых и сложных процентов. Под процентными деньгами или просто процентами (interect), понимают абсолютную величину дохода от предоставления денег в долг в любой форме: выдача ссуды, продажа товаров в кредит, помещение денег на депозитный счет, учет векселя, покупка сберегательного сертификата или облигации и т.п.

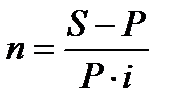

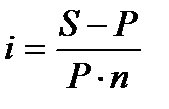

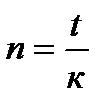

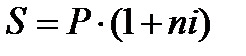

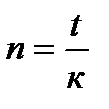

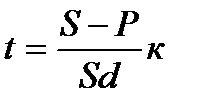

При заключении финансового или кредитного соглашения стороны (кредитор и заемщик) договариваются о размере процентной ставки – отношение дохода (процентных денег) к сумме долга за единицу времени. Она измеряется в % или в виде десятичной или натуральной дроби. Временной интервал, за который начисляют проценты, называется периодом начисления. Простые проценты выплачиваются по мере их начисления, сложные проценты присоединяются к основной сумме долга. Процесс увеличения суммы денег в связи с присоединением процентов называют наращением или ростом этой суммы, саму сумму наращенной. Процентные ставки могут быть фиксированными, дискретно изменяющимися и непрерывными. Простые процентные вычисления применяются в финансовых обязательствах на срок не более года. При простых процентах расчеты производятся исходя из постоянной базы, в качестве которой выступает первоначальная сумма долга. Под наращенной суммой понимается первоначальная ее сумма вместе с начисленными на нее процентами к концу срока. Наращенная сумма определяется умножением начальной суммы на множитель наращения. Обозначения: I – проценты за весь срок ссуды; Р – первоначальная сумма долга; S – наращенная сумма, или сумма в конце срока; i – ставка наращения (десятичная дробь); п – срок ссуды (в годах). Срок ссуды обычно измеряется в годах, соответственно i – годовая ставка. Каждый год приносит проценты в сумме Р i. Начисленные за весь срок проценты составят I = Pni. Тогда наращенная сумма (формула простых процентов): S= Р +I= Р = Рп i= Р (1+ п i) где (1+ п i) – множитель наращения простых процентов. Проценты за весь срок ссуды составляют: I = S – Р - продолжительность инвестирования (срок ссуды): - величина процентной ставки: При сроке ссуды менее года необходимо определить, какая часть годового процента уплачивается кредитору. Величину п – общий срок ссуды выразим в виде дроби: где t – число дней ссуды; к – число дней в году, или временная база.

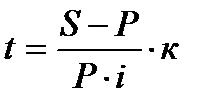

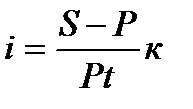

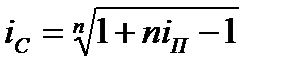

При расчете простых процентов предполагают, что к = 360 (12 месяцев по 30 дней) – это обыкновенные, или коммерческие проценты; если к = 365, 366 дней – это точные проценты. Наращенная сумма (при краткосрочных ссудах): Записав эту формулу как: находим срок ссуды: и величину процентной ставки: Если ставка процентов изменяется во времени, то наращенная сумма (простые переменные ставки), будет определятся: S=P(1+n1i1+n2i2+…+ п t it) где i – ставка простых процентов в периоде t; п – продолжительность периода. Сложные проценты применяются в средне - и долгосрочных финансово - кредитных операциях, если проценты не выплачиваются сразу после их начисления, а присоединяются к сумме долга, для наращения. Поэтому рост первоначальной суммы происходит с ускорением. Ускорение вызвано тем, что на каждом этапе во времени (1 раз в месяц, квартал и т.д.) начисленные проценты присоединяются к сумме, которая служила базой для их определения. Такой процесс называется капитализацией процентов. Пусть проценты капитализируются 1 раз в год (годовые проценты) на протяжении п лет. Тогда в конце первого года проценты = Р . п, а наращенная сумма: Р+Р . i =Р(1+ i). К концу второго года она = Р(1+ i) + Р(1+ i). i = Р(1+ i)2 и т.д. В конце п – го года наращенная сумма по сложным процентам: S = Р(1+ i)п Проценты за этот период равны I = S . Р = Р[(1+ i)п - 1] и увеличиваются с каждым годом. Величину (1+ i) п называют множителем наращения сложных процентов. Значение этого множителя для целых чисел п приводятся в таблицах сложных процентов для п, равных от 1 до 50, 60, 70,80, 90 и 100 лет. Если п > 50 и является целым числом, то искомую величину находят как произведение табличных значений для п1 и п2 (п = п1 + п2). Например: (1+ i)62 = (1+ i) 60 . (1+ i)2 Когда п не является целым числом, применяется наращение по смешанным процентным ставкам: S = P(1+i)n а (1+ пв i); п = па + пв где па - целое число лет; пв - дробная часть года. Сопоставление формул наращения по простым и сложным процентам позволяет сделать вывод: если п < 1, то (1 +п i) > (1 + п)п – сложные проценты меньше простых; если п = 1, то (1 +п i) = (1 + п)п – сложные проценты равны простым; если п > 1, то (1 +п i) < (1 + п)п – сложные проценты больше простых; где п – число периодов начисления процентов. Найдем ставку простых процентов, эквивалентную ставке сложных процентов: 1+ п i п = (1 + i с) п, где i п – ставка простых процентов; i с – ставка сложных процентов; Эквивалентные ставки существенно зависят от срока начисления п. В современных условиях проценты капитализируются обычно не один, а несколько раз: по полугодиям, кварталам и т.д. Некоторые зарубежные коммерческие банки практикуют ежедневное начисление процентов. Тогда годовая ставка называется номинальной ставкой процентов: j. При т начислении процентов в году ставка, действительно начисляемая в каждом периоде = j: т.

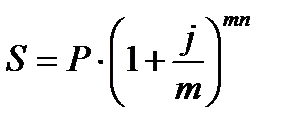

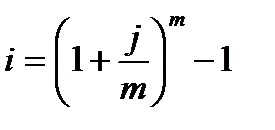

Формула наращения сложных процентов при т раз начислении в году: Увеличение т приводит к более быстрому процессу наращения, т.к. чаще происходит капитализация процентов. При большом числе периодов наращенная сумма может достичь астрономической величины, поэтому нельзя допускать возможность помещать капитал на очень большой срок. Эффективная ставка показывает, какая годовая ставка дает тот же процент, что и т – разовое наращение в год по ставке = j: т. Обозначим эффективную ставку i, т.к. она является годовой. Множители наращения по определению должны быть равны: Эффективная ставка: Замена в договоре номинальной ставки j при т -разовом начислении процентов на эффективную ставку i не изменяет финансовых обязательств участвующих сторон, т.к. обе ставки эквивалентны в финансовом отношении. При подготовке контрактов может возникнуть необходимость и в решении обратной задачи – определении j по заданным значениям i и m. Номинальная ставка: Математическое дисконтирование и банковский учет. В финансово-кредитных расчетах важную роль играет фактор времени. Это объясняется принципом «неравноценности» денег на разные временные даты. Поэтому нельзя суммировать деньги на разные моменты времени. Для сопоставимости денег, относящимся к разным датам, прибегают к дисконтированию, т.е. приведению к заданному моменту времени. Дисконтирование осуществляется при покупке банком или другим финансовым учреждением краткосрочных финансовых обязательств (векселей, тратт), оплата которых производится в будущем. Ставится задача, обратная определению наращения процентов: по заданной сумме S, которую следует уплатить через некоторое время п, необходимо определить сумму полученной ссуды Р. В этих случаях говорят, что сумма S дисконтируется или учитывается. Сам процесс начисления процентов и их удержание называют учетом, а удержанные проценты (разность S – Р = Д) – дисконтом. Величину Р, найденную с помощью дисконтирования, называют современной капитализированной величиной суммы S. В зависимости от вида процентной ставки применяют два метода дисконтирования: математическое дисконтирование (используется ставка наращения) и банковский учет (используется учетная ставка). При математическом дисконтировании современная капитализированная величина суммы S определяется из уравнения:

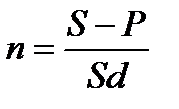

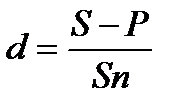

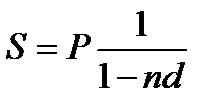

где Разность S – Р можно рассматривать не только как проценты, начисленные на Р, но и как дисконт с суммы S, т.е. Д = S – Р. По соглашению сторон дисконт может быть установлен в виде абсолютной величины для всего срока (без расчета по формуле). Банковский учет (учет векселей). Суть операции учета векселей: банк или другое финансовое учреждение до наступления срока платежа по векселю или иному платежному обязательству приобретает его у владельца по цене, которая меньше суммы, указанной на векселе, т.е. покупает (учитывает) его с дисконтом (т.е. со скидкой). Получив при наступлении срока векселя деньги, банк реализует дисконт. Владелец векселя с помощью его учета имеет возможность получить деньги, хотя не в полном объеме, однако раньше указанного срока. При этом применяется учетная ставка d. Размер дисконта, или сумма учета, удерживаемая банком, равен Snd. Т.о., сумма, выплачиваемая при учете векселя, равна: Р= S – Snd = S (1 – nd) где п – срок от момента учета до даты погашения векселя; (1 – nd) – дисконтный множитель. Подставляя в формулу значение Из этих формул находим: срок ссуды: величину учетной ставки: Учет посредством учетной ставки чаще всего осуществляется при временной базе к = 360 дней, число дней ссуды обычно берется точным. Учет платежного обязательства с начислением простых процентов Операция начисления простых процентов и дисконтирование по учетной ставке могут совмещаться, например, при учете платежного обязательства, предусматривающего начисление простых процентов. Сумма, выплачиваемая при учете обязательства с начислением простых процентов:

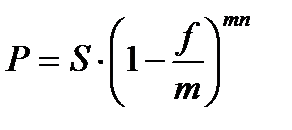

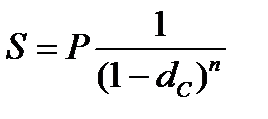

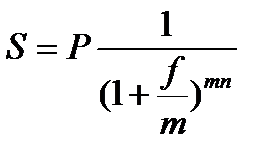

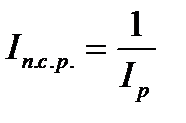

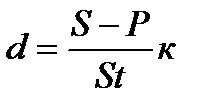

где Р1 – первоначальная сумма ссуды; п1 – общий срок платежного обязательства (срок начисления процентов); п2 – срок от момента учета обязательства до даты погашения долга, п1<п2. Наращение по простой учетной ставке Простая учетная ставка иногда применяется и при расчете наращенной суммы. В этом возникает необходимость при определении суммы, которую надо проставить в векселе, если задана текущая сумма долга. Наращенная сумма в этом случае: Множитель наращения здесь равен При п> Дисконтирование по сложным годовым учетным ставкам Дисконтирование по сложной годовой учетной ставке осуществляется по формуле: Р= S (1- dc)п где dc - сложная годовая учетная ставка. Дисконт Д= S – Р Процесс дисконтирования по сложной учетной ставке происходит с замедлением, т.к. на каждом этапе во времени учетная ставка применяется не к первоначальной сумме (как при учете по простой учетной ставке), а к сумме меньшей на величину дисконта, определенного на предыдущем шаге. Дисконтирование по сложной учетной ставке т раз в году. В этом случае применяют номинальную учетную ставку f: Наращенная сумма по сложной учетной годовой ставке: Значение множителя наращения (1- dc)п помещены в специальной таблице. Наращение по сложной учетной ставке т раз в году. В этом случае применяют номинальную учетную ставку f. Наращенная сумма по сложной учетной ставке т раз в году: Наращение процентов и инфляции. Во всех ранее рассмотренных методах наращения все денежные величины применялись по номиналу, т.е. не принималась во внимание реальная покупательная способность денег. Вместе с тем нужно учитывать инфляцию. Изменение покупательной способности денег характеризуется с помощью индекса покупательной способности денег (рубля) I п.с.р. Этот индекс равен обратной величине индекса цен: Тогда реальная наращенная сумма денег (с учетом ее обесценивания):

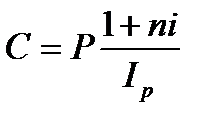

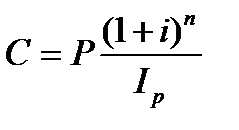

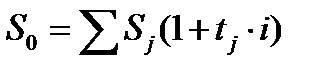

Увеличение наращенной суммы с учетом сохранения покупательной способности денег имеет место тогда, когда 1+ ni > Ip. При наращении по сложным процентам реальная наращенная сумма (с учетом инфляции): Ip – индекс цен за весь период наращения (несколько месяцев): где i рк – индекс цен за каждый месяц (к=1,2,…,п). Консолидация платежей В практической деятельности возникает необходимость изменения условий контракта – объединение (консолидация) нескольких платежей, замена единовременного платежа рядом последовательных платежей, изменение сроков платежей. Основное требование при совершении платежей – финансовая эквивалентность платежей. Общий метод решения задач – построение уравнения эквивалентности. При объединении платежей сумма заменяемых платежей, приведенных к одной и той же дате, приравнивается к новому обязательству. Уравнение эквивалентности при применении простых процентных ставок: где Sj – суммы объединяемых платежей; п0 – срок консолидированного платежа; п j – cроки объединяемых платежей, причем п0 > пт; tj = (п0 – п j) – временной интервал между сроками.

Методы составления планов погашения обязательств Современные финансово-банковские операции часто предполагают на отдельные или разовые платежи, а некоторую их последовательность во времени. Например, погашение задолженности в рассрочку. Такие последовательности называются потоком платежей. Поток платежей, все элементы которого положительные величины, а временные интервалы между платежами одинаковы, называют финансовой рентой, или просто рентой, а иногда аннуитетом. Например, выплаты в рассрочку страховых премий, процентов по облигации и т.д. Во всех приведенных случаях выплаты или получение денег производится через равные промежутки времени. По количеству выплат (членов ренты) на протяжении года ренты делятся на годовые (выплата раз в году) и р – срочные (р – количество выплат в году). По количеству начислений процентов на протяжении года различают: ренты с ежегодным начислением; с начислением т раз в году; с непрерывным начислением. Если платежи осуществляются в конце периодов, то соответствующие ренты называются обыкновенными, или постнумерандо, если платежи производятся в начале периодов, то ренты называются пренумерандо. Изучение государственных финансов предполагает определение объема государственных финансов, их структуры и динамики. Предметом исследования являются бюджеты различных уровней, внебюджетные фонды, государственный кредит, финансы государственных организаций. Статистика государственных финансов опирается на информационную базу, включающую отчетность Минфина РФ по исполнению консолидированного, федерального и территориальных бюджетов, а также отчеты внебюджетных фондов. Важнейшая составляющая статистики государственных финансов – это статистика государственного бюджета. В ее задачи входит: 1) изучение сети, штатов и материальной базы бюджетных учреждений; 2) приведение бюджетной классификации в соответствие с международными стандартами; 3) изучение объема, динамики и структуры доходов и расходов государственного бюджета; 4) статистический анализ исполнения государственного бюджета на всех уровнях управления, соблюдения платежной дисциплины и т.п.; 5) определение объемов, структуры и динамики государственного внутреннего долга. Современная бюджетная классификация РФ (1995 г.): 1. Доходы бюджета. 2. Расходы бюджета: а) функциональная структура расходов; б) ведомственная структура расходов; в) экономическая структура расходов. 3. Финансирование бюджета. 4. Государственный долг. Внебюджетные фонды – форма перераспределения и использования государственных ресурсов, привлекаемых государством для финансирования общественных потребностей. Они позволяют влиять на процесс производства посредством: а) финансирования, субсидирования и кредитования отечественных предприятий; б) финансирования природоохранных мероприятий;в) выплаты пособий и пенсий населению; г) финансирование социальной инфраструктуры; д) предоставление займов. В задачи статистики внебюджетных фондов входит определение объема, динамики, структуры доходов и расходов различных фондов, изучение закономерностей формирования и расходования денежных средств фондов, анализ эффективности функционирования фондов. Показателями статистики внебюджетных фондов являются абсолютные показатели, отражающие остатки средств на начало и конец периода, объем доходов по источникам формирования и объем расходов по направлениям использования; относительные показатели структуры фондов. Движение средств внебюджетных фондов выражаются в форме балансовых уравнений. Статистический анализ показателей государственного бюджета предполагает изучение структуры доходов и расходов государственного бюджета, оценку его исполнения, определение роли основных источников доходов в общем объеме доходов бюджета, выявление расходных статей, вызывающих дефицит государственного бюджета, определение дополнительных источников финансирования государственного бюджета. Статистический анализ показателей государственного бюджета в динамике предполагает исчисление их темпов роста и прироста, цепных и базисных индексов, выявление основных тенденций изменения рассматриваемых показателей с помощью метода выравнивания динамических рядов. Это дает возможность сделать выводы о структурных сдвигах в составе доходов и расходов госбюджета, определить факторы, влияющие на изменение доходной и расходной частей бюджета. Для характеристики перераспределительных процессов проводят сопоставление доходов государственного бюджета с объемом ВВП. Статистические данные об источниках формирования госбюджета позволяют анализировать величину задолженности по отдельным видам налоговых платежей.

|

|||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 51; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.186.218 (0.136 с.) |

,

,

или

или

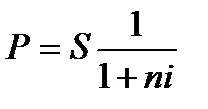

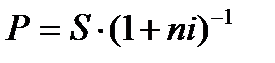

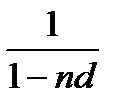

- дисконтный множитель, который показывает, какую долю составляет первоначальная величина долга Р в окончательной его сумме S.

- дисконтный множитель, который показывает, какую долю составляет первоначальная величина долга Р в окончательной его сумме S. , имеем:

, имеем:

или в днях

или в днях

или в днях

или в днях

расчет лишен смысла, т.к. наращенная сумма становится бесконечно большим числом.

расчет лишен смысла, т.к. наращенная сумма становится бесконечно большим числом.