Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Балансирующие статьи национальных счетов

Некоторые счета балансируются «по определению». Это означает, что ни одна из статей счета не определяется балансовым методом, а балансировка счета достигается благодаря тому, что между записями, относящимися к ресурсам и к использованию, должно существовать равенство. Таким счетом, который балансируется «по определению», является счет товаров и услуг. В нем отсутствует балансирующая статья, однако если статьи определены точно, счет будет автоматически сбалансирован. Тем не менее, сумма счетов ресурсов может не совпадать с величиной ее использования. Поэтому в данный счет нередко добавляется статья «статистическое расхождение». Если ее значение находится в пределах 4-5% от ВВП, то расчет признается удовлетворительным.

4. Основные счета СНС

Система национальных счетов в РФ включает в настоящее время следующие основные счета: счет товаров и услуг; счет производства; счет образования (первичных) доходов; счет распределения первичных доходов; счет вторичного распределения доходов; счет использования располагаемого дохода; счет операций с капиталом; финансовый счет.

Счет товаров и услуг

Данные для этого счета собираются из всех консолидированных счетов. Счета являются консолидированными, т.е. построенными для экономики в целом, и отражают, с одной стороны, отношения между национальной экономикой и другими странами, а с другой – взаимосвязь различных показателей системы счетов. Для каждого сектора внутренней экономики предусматривается составление секторальных счетов экономики.

Консолидированные счета СНС

5. Макроэкономические показатели системы национальных счетов

На основе СНС определяют основные абсолютные макроэкономические показатели. Они характеризуют различные стадии экономической деятельности: производство товаров и услуг, образование и распределение доходов и их конечное использование. Стадию производства характеризуют показатели: валовой выпуск товаров и услуг, промежуточное потребление, валовая добавленная стоимость, валовой внутренний продукт. Валовой выпуск товаров и услуг (ВВ) представляет собой суммарную стоимость товаров и услуг, являющихся результатом производственной деятельности единиц – резидентов экономики в отчетном периоде. Выпуск товаров и услуг определяется в разрезе секторов и отраслей экономики. Стоимостная оценка выпуска может быть произведена в разных системах цен – ценах производителей, основных ценах и ценах покупателей. Основная цена = Факторная стоимость товаров и услуг (Промежуточное потребление + Оплата труда + Валовая прибыль) + Чистые налоги на производство. Цена производителя = Основная цена + Чистые налоги на продукты. Цена конечного покупателя (рыночная цена) = цена производителя + НДС + торгово-транспортные наценки. Использование товаров и услуг как на потребление, так и на накопление должно оцениваться в рыночных ценах конечного потребителя. Поэтому главный показатель ВВП исчисляется в ценах конечного потребителя. Валовой выпуск товаров и услуг оценивается в ценах производителя, либо в основных ценах. В России основные компоненты валового выпуска оцениваются в ценах производителей. Промежуточное потребление (ПП) равно стоимости товаров и услуг, которые трансформируются или полностью потребляются в отчетном периоде в процессе производства. ПП включает стоимость сырья, материалов, топлива, энергии, приобретенных у других производителей, арендную плату, комиссионные сборы, командировочные расходы (кроме суточных), маркетинг, транспортировка, хранение, техническое обслуживание, охрана и т.д. ПП оценивается в ценах покупателей. Валовая добавленная стоимость (ВДС) исчисляется на уровне отраслей экономики как разность между выпуском и промежуточным потреблением

ВДС = ВВ – ПП. В СНС валовая добавленная стоимость оценивается в основных ценах, т.е. в ценах, включающих субсидии на продукты, но не включающих налоги на продукты. ВДС представляет собой сумму внутренних издержек и прибыли. Внутренние издержки связаны с использованием производителем принадлежащих ему факторов производства: труд наемных работников, основные средства, земля. Если из валовой добавленной стоимости вычесть потребление основного капитала, получается чистая добавленная стоимость (ЧДС) ЧДС = ВДС – Потребление основного капитала. Потребление основного капитала (ПОК) (амортизация) – это снижение в течение отчетного периода текущей стоимости запасов основных фондов, находящихся в собственности и использовании производителя, в результате физического износа, морального устаревания или случайных повреждений. Чистые налоги на продукты и импорт (ЧНИ). К налогам на продукты относятся налог на добавленную стоимость, налог с продаж, акцизы и др. Налоги на импорт – это налоги на импортируемые товары и услуги. Термин чистые означает, что налоги показаны за вычетом соответствующих субсидий на продукты и импорт. Субсидии – текущие некомпенсируемые выплаты из Государственного бюджета предприятиям при условии производства ими определенного вида продукции или услуг.

Оплата труда наемных работников (ОТ) определяется суммой всех вознаграждений в денежной или натуральной форме, выплачиваемых работодателями наемным работникам за работу, выполненную в течение отчетного периода. Другие налоги на производство (Н) состоят из всех налогов, которыми облагаются институциональные единицы в связи с производством или использованием факторов производства, кроме налогов на продукты. К ним относя налоги на фонд заработной платы или рабочую силу, на землю, здания и сооружения, используемые в производстве, налог на основные фонды, налоги на пользование автотранспортными средствами, морскими и воздушными судами, предпринимательские и профессиональные лицензии, гербовые сборы (кроме акцизов), налоги на загрязнение окружающей среды и др. Валовой внутренний продукт – показатель стоимости товаров и услуг, созданный в результате производственной деятельности институциональных единиц на экономической территории данной страны за год. ВВП = ВВ – ПП + Чистые налоги на продукты и импорт. Валовая прибыль экономки (ВПЭ) – макроэкономический показатель, характеризующий превышение доходов над расходами. Представляют собой ту часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда наемных работников (ОТ), и чистых налогов на производство и импорт (Н). ВПЭ рассчитывается для отдельных предприятий, отраслей, секторов. ВПЭ= ВДС – ОТ – Н Валовую прибыль экономики в целом можно получить путем суммирования валовой прибыли по секторам или по отраслям экономики ВП = ∑ВП секторов = ∑ВП отраслей. Чистая прибыль экономики (ЧПЭ) рассчитывается как разность между ВПЭ и потреблением основного капитала ЧПЭ = ВПЭ – ПОК. Доходы от собственности полученные (ДПо) и доходы от собственности переданные (ДПр) институциональными единицами или соответствующими секторами в связи с предоставлением в пользование финансовых активов, земли и других нефинансовых непроизводственных активов (дивиденды по акциям, проценты по вкладам, займам, кредитам, рента за пользование землей, плата за разработку полезных ископаемых, лесных и рыбных угодий, плата за использование патентов, прав и др.)

Сальдо первичных доходов (СПД) характеризует доходы, образующиеся у институциональных единиц-резидентов в результате их участия в производстве и доходы от собственности. Оно определяется по данным счета распределения первичных доходов как разность между всеми первичными доходами полученными и выплаченными единицами резидентами СПД = ВП + Н – С + ЧНИ + ДПо – ДПр, где ВП – валовая прибыль, Н - налоги на производство, С – субсидии, ЧНП – чистые налоги на импорт, ДПо – доходы от собственности полученные, ДПр – доходы от собственности переданные. При расчете СПД для экономики в целом ДПо и ДПр резидентами внутри страны в сумме дают ноль. Поэтому в консолидированном счете распределения первичных доходов отражаются доходы от собственности, полученные из-за границы от «остального мира» и переданные «остальному миру» (проценты, которые выплачивают правительства иностранных государств, иностранные банки и иностранные фирмы за предоставление резидентами страны кредиты, дивиденды и другие доходы, получаемые из-за границы резидентами за участие в акционерном капитале и др.). На уровне экономики в целом СПД равно валовому национальному доходу (ВНД). Новая экономическая категория национальный доход отличается от ВВП качественно и количественно. Качественные различия состоят в том, что ВВП является производственным показателем и характеризует стоимость созданных товаров и услуг за минусом промежуточного потребления. Национальный доход характеризует сумму доходов резидентных единиц. Количественное различие между ними на сальдо факторных доходов и на величину потребления основного капитала. Валовой национальный располагаемый доход характеризует ту максимальную сумму, которую экономика в целом может израсходовать на конечное потребление и на накопление, не делая при этом себя беднее, т.е. не уменьшая величину своих активов и не увеличивая задолженности. Следовательно, валовой национальный доход (ВНД) экономики в целом равен ВВП в рыночных ценах плюс чистый доход, полученный от экономических операций из-за границы, т.е. со странами сектора «Остальной мир»: ВНД = ВВП + Сальдо первичных доходов, полученных от «остального мира». Чистый национальный доход (ЧНД) в рыночных ценах равен ВНД за вычетом потребления основного капитала: ЧНД = ВНД – ПОК. Трансферт представляет собой операцию, при которой происходит движение активов, товаров и услуг только в одном направлении. Примером трансфертов являются налоги, выплаты из бюджета (пособия, пенсии, стипендии), а также пожертвования, добровольные взносы, гуманитарная помощь, подарки и т.п. Различают текущие и капитальные трансферты. Они могут производиться в денежной и натуральной форме. Текущие трансферты (ТТ) включают текущие налоги на доходы, отчисления на социальное страхование, социальные пособия, добровольные взносы и подарки, не имеющие капитального характера, штрафы и т.д. Капитальные трансферты представляют собой безвозмездную передачу права собственности на активы (кроме наличных денег и материальных оборотных средств) или средств на их приобретение от одной институциональной единицы к другой (налоги на капитал, инвестиционные субсидии и др.).

Валовой располагаемый доход (ВРД) представляет собой доход, которым институциональная единица располагает для потребления и сбережения. Он вычисляется по данным счета вторичного распределения доходов и равен сальдо первичных доходов (СПД) минус доходы, выплаченные в качестве текущих трансфертов (ТТПр), плюс полученные текущие трансферты (ТТПо): ВРД = СПД + ТТПо – ТТПр. Валовой национальный располагаемый доход (ВНРД) равен сумме располагаемых доходов всех институциональных единиц-резидентов. Валовой национальный располагаемый доход в рыночных ценах определяется ВНРД = ВНД + Сальдо текущих трансфертов, полученных от «остального мира». Валовой располагаемый доход используется на конечное потребление и валовое сбережение. Под конечным потреблением (КП) понимают расходы институциональных единиц на товары и услуги для удовлетворения текущих индивидуальных и коллективных потребностей людей. КП складывается из: расходов на конечное потребление домашних хозяйств (на приобретение потребительских товаров и услуг; не включается покупка ценностей, они относятся к сбережениям, т.к. с течением времени их цена будет расти; также не будет учитываться покупка жилых помещений, если планируется сдавать их в аренду); расходов на КП органов государственного управления (расходы на коллективные услуги, такие как обеспечение гос.безопасности и обороны, поддержка правопорядка, законодательная и нормативно-регулирующая деятельность, обеспечение здравоохранения, охрана окружающей среды, НИОКР и т.п.; и расходы на индивидуальные услуги, такие как расходы на образование и социальную помощь, спорт и отдых, культуру, на предоставление жилищных услуг, сбор бытовых отходов, обеспечение работы транспортной системы и т.д.); а также расходов на КП некоммерческих организаций, обслуживающих домашние хозяйства. Валовое национальное сбережение (ВНС) подразумевает вложение полученных доходов в капитальное строительство, приобретение основных фондов, материальных оборотных средств, нематериальных активов и ценностей. ВНС = ВНРД – КП. Валовое накопление в целом по экономике показывает чистое приобретение резидентами товаров и услуг, произведенных в текущем периоде или поступивших по импорту, но не потребленных в этом периоде. Изменение запасов материальных оборотных средств - это прирост стоимости запасов сырья, материалов, незавершенного производства, готовой, но не реализованной продукции, товаров на перепродажу. Валовое накопление основного капитала исчисляется как приобретение минус выбытие жилых помещений, производственных зданий и сооружений, машин, оборудования, транспортных средств, поголовья скота и др. видов основных фондов, а также расходы геологоразведку, средства программного обеспечения, развлекательные программы, оригиналы литературно-художественных произведений. Чистое приобретение ценностей включает покупки за вычетом продаж драгоценных металлов и камней, антикварных изделий, коллекций, произведений искусства. Чистый экспорт рассчитывается как разность между экспортом и импортом. Чистое приобретение нефинансовых непроизводственных активов включает покупку земель, недр, объектов интеллектуальной собственности. Чистое кредитование или чистое заимствование определяется как превышение или дефицит источников финансирования над расходами на чистое приобретение нефинансовых активов. Значительную роль в экономико-статистическом анализе играют относительные макроэкономические показатели: ВВП на душу населения; ВРД на душу населения; производство ВВП на 1 рубль основного капитала и др.

6. Методы расчета объема валового внутреннего продукта

В рамках расширенной концепции экономического производства центральным макроэкономическим показателем является валовой внутренний продукт. ВВП характеризует конечный результат производственной деятельности всех единиц-резидентов данной страны за определенный период времени. Он может быть рассмотрен на стадии производства, на стадии образования доходов и их использования. На стадии производства ВВП характеризует добавленную стоимость, созданную резидентами в текущем периоде в процессе производства товаров и услуг. Рассчитывается как сумма ВДС всех отраслей или секторов экономики по рыночным ценам, включая чистые налоги на продукты и импорт: ВВП = ∑ВДС + ЧНП + ЧНИ. Исключая из ВВП потребление основного капитала, получаем чистый внутренний продукт ЧВП=ВВП-ПОК.

На стадии распределения доходов ВВП представляет собой сумму первичных доходов, полученную резидентами в процессе производства, и подлежащую распределению между участниками процесса производства. Рассчитывается как сумма первичных доходов, выплаченных производственными единицами-резидентами, и включает: оплату труда наемных работников (ОТ), чистые налоги на производство (ЧНП) и импорт (ЧНИ), валовую прибыль экономики (ВПЭ) и валовые смешанные доходы (от собственности и предпринимательства) (ВСД):

ВВП = ОТ + ЧНП + ЧНИ + ВПЭ + ВСД

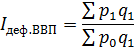

На стадии использования доходов ВВП отражает сумму расходов всех секторов национальной экономики на конечное потребление и накопление и чистого экспорта товаров и услуг. Рассчитывается как сумма конечного потребления продуктов и услуг (КП), валового накопления (ВН) и чистого экспорта товаров и услуг, который представляет разницу между экспортом и импортом (Э-И): ВВП = КП + ВН + (Э – И). Каждый метод исчисления ВВП имеет самостоятельное значение в экономическом анализе. Расчет ВВП на стадии производства позволяет отразить отраслевую структуру и характер развития экономики. ВВП рассчитанный на стадии распределения, отражает состав и структуру доходов. ВВП, рассчитанный методом конечного использования, позволяет определить вклад результатов труда данного года в увеличение национального богатства (валового сбережения). Для оценки качества расчетов ВВП и других показателей различными методами используют специфический показатель – статистическое расхождение между произведенным и использованным ВВП. ВВП, скорректированный на инфляцию, называется реальным ВВП. Для корректировки используют индекс-дефлятор ВВП – это отношение ВВП, исчисленное в текущих ценах, к объему ВВП, исчисленного в сопоставимых ценах предыдущего периода.

индекс – дефлятор ВВП (индекс потребительских цен):

Где

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 74; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.160.216 (0.039 с.) |

- объем ВВП текущего периода в фактических ценах.

- объем ВВП текущего периода в фактических ценах. - объем ВВП текущего периода в постоянных ценах (реальный ВВП).

- объем ВВП текущего периода в постоянных ценах (реальный ВВП).