Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кирьянова Евгения Александровна

Фундаментальный анализ — независимый метод оценки ценных бумаг и компаний-эмитентов. Во время фундаментального анализа инвестор изучает финансовые и бухгалтерские отчеты компании и пытается найти справедливую стоимость ее ценных бумаг. Если справедливая стоимость ниже текущей рыночной цены — покупать ценные бумаги невыгодно (инвесторы их переоценивают). И наоборот: если справедливая стоимость выше текущей цены — покупать бумаги выгодно, потому что они недооценены. Фундаментальный и технический анализы пытаются определить, куда будут двигаться цены, но делают это по-разному. Для фундаментального анализа ежедневные взлеты и падения цены — это шум, а в техническом анализе изменения цены — самое важное. Сравнительная характеристика методов инвестиционного анализа

Теории экономических циклов возникли в качестве реакции на неустойчивое положение капиталистической экономики, развитие которой периодически нарушалось кризисами: 1. Теории внешних факторов. (У. Джевонса); 2. Теория промышленных циклов. (Марксисты); 3. Теория перенакопления капитала; 4. Кредитно-денежная теория. (Р. Хоутри и И. Фишер); 5. Кейнсианская теория цикла; 6. Теория нововведений. (Й. Шумпетер); 7. Теория недопотребления (Ж. Сисмонди); 8. Монетарная теория цикла. (М. Фридмен). Современная портфельная теория (Modern Portfolio Theory) Набор принципов анализа и рационального подбора составляющих инвестиционного портфеля. Задача - достичь наилучшего соотношения риска и доходности и эффективной диверсификации. Гарри Марковиц. Вкратце она утверждает, что с учетом риска максимальный доход от портфеля не должен быть единственным критерием при принятии инвестиционных решений. Чтобы свести риск к минимуму портфель нужно диверсифицировать.

Гипотеза эффективного рынка (англ. efficient market hypothesis, EMH) — гипотеза, согласно которой вся существенная информация немедленно и в полной мере отражается на рыночной курсовой стоимости ценных бумаг. Юджин Фама. Формы рыночной эффективности: 1. слабая, если стоимость рыночного актива полностью отражает прошлую информацию, касающуюся данного актива; 2. средняя, если стоимость рыночного актива полностью отражает не только прошлую, но и публичную информацию; 3. сильная, если стоимость рыночного актива полностью отражает всю информацию - прошлую, публичную и внутреннюю.

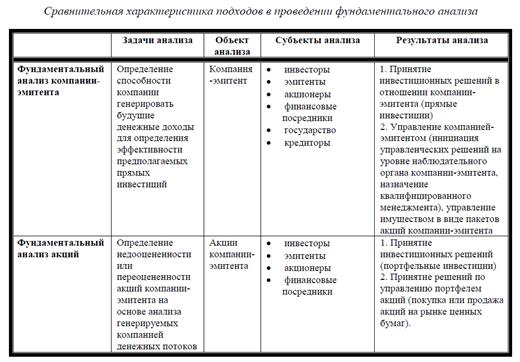

Институциональные инвесторы обычно проводят оценку «сверху вниз». Частные инвесторы чаще всего проводят оценку «снизу вверх» и больше внимания уделяют анализу ценных бумаг эмитента, чем отраслевому и макроэкономическому анализу Схема фундаментального анализа предложена Грэмом и Доддом — родоначальниками фундаментального анализа.

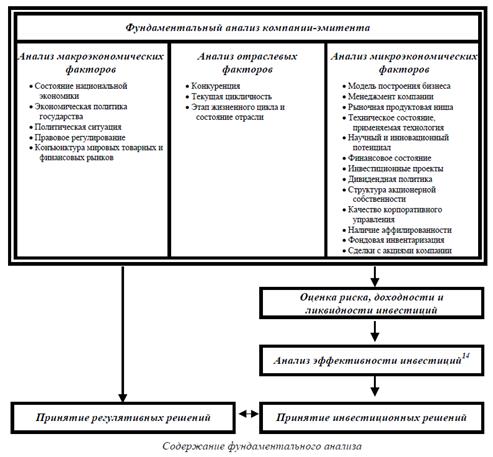

Все факторы фундаментального анализа можно разделить на три группы по их важности: 1. выборы президента или парламента, выступления главы ФРС, данные по безработице, дефицит торгового баланса, индексы инфляции (индексы потребительских и оптовых цен); 2. данные по жилищному строительству, розничные продажи, индекс промышленного производства, производительность в экономике; 3. депозитные ставки, цены государственных облигаций, эффективный обменный курс. Мировая финансовая архитектура. Финансовая глубина экономики, ее влияние на развитие финансовых рынков. Ключевые объемные показатели мировых финансовых рынков. Динамика и пропорциональность развития рынков. Финансовые пузыри. Финансовые инфекции. Финансовые кризисы. Прокопова Анастасия Кареновна Впервые термин «финансовая архитектура» был озвучен в выступлении президента США Б. Клинтона в Нью-Йоркском совете по внешним связям в 1998 году, посвященном финансовому кризису 1997-1998 годов. Используя такое определение понятия «мировая финансовая архитектура», в ее составе выделяют три основных компонента: 1) национальная: функционирование национальной финансовой системы с целью установления наиболее благоприятного сочетания между стабильностью национальной денежной единицы, уровнем либерализации внутреннего финансового сектора и выполнением регулирующих функций государством; 2) международная: деятельность государства по преодолению противоречия в установлении свободного движения капитала и сохранения относительной автономии страны, с использованием механизмов валютной политики; 3) глобальная (наднациональная): выработка нового механизма управления международным сообществом как единым целым, без ограничения суверенитета государств, через систему международных финансовых институтов. Финансовая глубина экономики — это уровень ее насыщенности деньгами и финансовыми инструментами, рост внутреннего денежного спроса в опережение предложения. Финансовая глубина экономики показывает, в какой мере бизнес, домашние хозяйства, органы государственного управления финансируют свою деятельность за счет рынков капитала, банков и прочих финансовых посредников. Очевидным преимуществом финансовой глубины экономики является возможность для стран с высоким ее уровнем осуществлять стимулирующую денежно–кредитную политику, поскольку развитый финансовый рынок способен поглощать избыточную ликвидность без значительного роста инфляции.

Финансовая глубина мировой экономики по основным сегментам рынка (в % к мировому ВВП): -капитализация рынка акций -государственные и квазигосударственные долговые ценные бумаги -долговые бумаги финансовых институтов -долговые бумаги нефинансовых институтов -секъюритизированные кредиты -несекъюритизированные кредиты

Первая группа: соотношение «залог банковских активов / к общей сумме финансовых активов»; Вторая группа: «капитализация фондового рынка / к ВВП». Третья группа: «всего активов частных пенсионных и резервных фондов к ВВП». Большим преимуществом показателя финансовой глубины, учитывая его универсальность, является возможность осуществлять достаточно корректные международные сопоставления как с точки зрения сегментов рынка, так и анализа финансовых позиций отдельных стран или кластеров стран в целом и по основным группам финансовых продуктов. Наиболее обобщающим показателем масштабов рынка акций является капитализация – совокупная курсовая стоимость акций, имеющих листинг (т. е. допущенных к торговле) на фондовых биржах. Пропорциональность, т.е. оптимальное соотношение между различными элементами рынка, – важнейшее условие «здоровья» рынка и его нормального поступательного развития. Диспропорции, деформации отдельных составных частей рынка ведут к кризисным формам развития, затрудняют и искажают рыночные отношения, делают рынок недостаточно эффективным. Аппарат анализа пропорциональности рынка включает следующие инструменты анализа: -балансовый метод, -относительные величины структуры и координации, -компаративные (сравнительные) индексы, -коэффициенты эластичности. В анализе пропорциональности рынка используются главным образом два основных относительных показателя структуры: доля (удельный вес), т.е. характеристика места части в целом, и коэффициент соотношения. При сравнении (динамическом, территориальном, отраслевом и т.п.) доли исчисляется относительный показатель – индекс доли. Особый показатель пропорциональности – компаративный индекс – позволяет сравнивать динамические пропорции. Компаративный индекс представляет собой отношение индексов (темпов роста) двух явлений или частей совокупности.

Важнейшим показателем пропорциональности рынка товаров и услуг следует считать соотношение спроса и предложения, предопределяющее характер развития остальных категорий рынка и его социальную и экономическую эффективность.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 210; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.94.171 (0.014 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

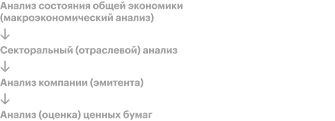

Структура фундаментального анализа. Фундаментальный анализ изучает компанию, отрасль, в которой она работает, и политические и экономические факторы. Классическая структура состоит из четырех основных этапов: 1. Анализ экономической ситуации в целом, 2. Анализ отдельной отрасли, 3. Анализ отдельной компании, 4. Анализ стоимости ценных бумаг – Алгоритм фундаментального анализа.

Структура фундаментального анализа. Фундаментальный анализ изучает компанию, отрасль, в которой она работает, и политические и экономические факторы. Классическая структура состоит из четырех основных этапов: 1. Анализ экономической ситуации в целом, 2. Анализ отдельной отрасли, 3. Анализ отдельной компании, 4. Анализ стоимости ценных бумаг – Алгоритм фундаментального анализа.

Сравнительный и стоимостной анализ эмитентов. В основе сравнительного (рыночного) подхода лежит сравнение корпораций с помощью специальных мультипликаторов – коэффициентов, которые отражают ситуацию на рынке путем сравнения стоимостей компаний. Сравнительный подход относительно прост в применении. Однако в этой простоте кроются и его главные недостатки: – могут возникнуть проблемы с выборкой, наличием компаний, которые можно использовать для сравнения; – большинство показателей статичны, а самое главное – в курсовой стоимости акций – их динамика, прогноз изменения ситуации; – необходимо четко понимать, что стоит за тем или иным показателем, насколько он адекватно отражает реальность. Главными преимуществами доходного подхода являются учет динамики и возможность прогнозирования денежных потоков компании с учетом множества факторов, которые могут повлиять на стоимость компании. Именно это и делает данный подход основным при фундаментальном анализе рынка ценных бумаг. В то же время у него есть и определенные недостатки, связанные с трудоемкостью и тем, что любая модель включает предпосылки, которые закладывает в нее финансовый аналитик.

Сравнительный и стоимостной анализ эмитентов. В основе сравнительного (рыночного) подхода лежит сравнение корпораций с помощью специальных мультипликаторов – коэффициентов, которые отражают ситуацию на рынке путем сравнения стоимостей компаний. Сравнительный подход относительно прост в применении. Однако в этой простоте кроются и его главные недостатки: – могут возникнуть проблемы с выборкой, наличием компаний, которые можно использовать для сравнения; – большинство показателей статичны, а самое главное – в курсовой стоимости акций – их динамика, прогноз изменения ситуации; – необходимо четко понимать, что стоит за тем или иным показателем, насколько он адекватно отражает реальность. Главными преимуществами доходного подхода являются учет динамики и возможность прогнозирования денежных потоков компании с учетом множества факторов, которые могут повлиять на стоимость компании. Именно это и делает данный подход основным при фундаментальном анализе рынка ценных бумаг. В то же время у него есть и определенные недостатки, связанные с трудоемкостью и тем, что любая модель включает предпосылки, которые закладывает в нее финансовый аналитик.