Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Эмиссия безналичных денег. Сущность и механизм банковского мультипликатора.⇐ ПредыдущаяСтр 13 из 13

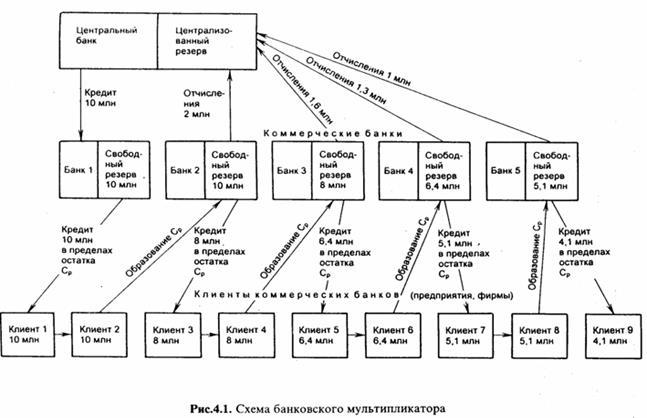

Эмиссию безналичных денег осуществляет система коммерческих банков небанковских кредитных организаций. Главной целью эмиссии безналичных денег в оборот является удовлетворение дополнительной потребности юридических лиц в оборотных средствах. Однако, за счет имеющихся у кредитных организаций средств, они могут удовлетворить лишь обычную, а не дополнительную потребность в оборотных средствах. Очевидно, что дополнительная потребность может быть удовлетворена за счет дополнительных средств. Поэтому необходимо существование механизма эмиссии безналичных денег, создающего эти дополнительные средства. При наличии в стране двухуровневой банковской системы механизм эмиссии действует на основе банковского мультипликатора. Банковский мультипликатор это процесс многократного увеличения (мультипликации) остатков на депозитных счетах коммерческих банков в результате перевода (движения) их из одного банка в другой на основе предоставления банковских ссуд. В условиях двухуровневой системе этим механизмом управляет первый уровень - центральный банк, а второй уровень (коммерческие банки) заставляет этот механизм действовать. Механизм банковского мультипликатора непосредственно связан со свободными резервами. Свободные резервы это совокупность ресурсов коммерческого банка, которые в данный момент могут быть использованы для активных операций. Процесс банковского мультипликатора продолжается до тех пор, пока первоначально полученная сумма наличности не будет перечислена в центральный банк в виде обязательных резервов. Таким образом, хотя каждый банк предоставил взаймы только 90% денег, полученных от клиентов, все банки в целом расширили свои ссуды на сумму, в девять раз превышающую сумму исходного депозита. Процесс мультипликации измеряется с помощью коэффициента банковской мультипликации: Бм=1/Норма обязательных резервов. Он показывает, во сколько раз образовавшаяся на счетах денежная масса превышает величину первоначального депозита. Как создаются депозиты? П редположим, что в банк положен новый депозитный вклад в 1 тыс. дол. Если бы норма обязательных резервов равнялась 100%. то подобная операция не послужила бы созданию дополнительной денежной массы. Но на практике норма обязательных резервов, как известно, гораздо ниже 100%. Примем ее равной 20%. Допустим также, что 1-й банк получив $1000 от клиента, переводит $200 в резервные требования, а $800 выдает в ссуду клиенту. Ссуда в $800 -это прирост избыточных резервов. Заемщик вкладывает эти деньги в другой банк, который получает все $800. Этот второй банк обязан из вложенных в него $800 оставить в качестве резервов лишь $160. а остальные $640 может использовать для новых ссуд, например вложить в какой-то третий банк. Процесс «будет идти дальше, пока резервы не будут равны нулю. Банковская система в результате мультипликации создает сумму денег в 5 раз превышающую первоначальную. Создание банковских денег связано с механизмом депозитного (банковского) мультипликатора или мультипликатора денежной экспансии: количество вновь созданных денег в результате кредитов банка обратно пропорционально норме резервных требований. В общем виде: kd = 1/rr, где rr - норма обязательных банковских резервов.

На самом деле свободные (оперативные) резервы коммерческих банков - это их ликвидные активы, из определения же видно, что данное понятие относится к ресурсам, т.е. пассивам коммерческих банков. Данное понятие основывается на том, что коммерческие банки могут осуществлять свои активные операции (выдавать ссуды, покупать ценные бумаги, валюту и т.д.) только в пределах имеющихся у них ресурсов. Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных коммерческих банков, поэтому от увеличения или уменьшения свободных резервов отдельных банков общая величина свободного резерва всей системы коммерческих банков не изменяется. Величина свободного резерва отдельного коммерческого банка: С = К+ПР + ЦК±МБК-ОЦР-А0 где К - капитал коммерческого банка; ПР - привлеченные ресурсы коммерческого банка (средства на депозитных счетах); ЦК - централизованный кредит, предоставленный коммерческому банку центральным банком; МБК - межбанковский кредит; ОЦР - отчисления в централизованный резерв, находящийся в распоряжении центрального банка; А0 - ресурсы, которые на данный момент уже вложены в активные операции коммерческого банка.

Банковский мультипликатор действует независимо от того, предоставлены ли кредиты коммерческим банкам или они предоставлены федеральному правительству. Деньги в этом случае поступят на бюджетные счета в коммерческих банках, а они тоже относятся к привлеченным ресурсам (ПР), поэтому свободный резерв коммерческих банков, где находятся эти счета, увеличится (см. формулу) и включится механизм банковского мультипликатора. Механизм банковского мультипликатора заработает не только от предоставления централизованных кредитов. Он может быть задействован и в том случае, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций, т.е. включается механизм банковской мультипликации. Включить этот механизм центральный банк может и тогда, когда он уменьшит норму отчислений в централизованный резерв. В этом случае также увеличится свободный резерв системы коммерческих банков, что при прочих равных условиях приведет к росту кредитования и включению банковского мультипликатора. Управление механизмом банковского мультипликатора, следовательно, эмиссией безналичных денег осуществляется исключительно центральным банком, в то время как эмиссия производится системой коммерческих банков. Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из основных своих функций - функцию денежно-кредитного регулирования.

26.Скорость обращения денег: понятие и количественные показатели. Скорость обращения денег - это среднегодовое количество оборотов, сделанных деньгами, которые находятся в обращении и используются на покупку готовых товаров и услуг. Скорость обращения денег равна отношению номинального валового национального продукта к массе денег в обращении: V=U/M, где V- скорость обращения денег; U- номинальный объем ВНП; М- масса денег в обращении. Валовой национальный продукт (ВНП) — в отличие от ВВП, отражает совокупную стоимость конечных товаров и услуг, созданных не только внутри страны, но и за ее пределами. ВНП рассчитывается так же, как и ВВП, но отличается от него на величину, равную сальдо расчетов с зарубежными странами. Если к показателю ВВП добавить разницу между поступлениями от первичных доходов из-за границы и первичными доходами, полученными зарубежными инвесторами в данной стране, это и есть размер ВНП. Скорость обращения денег в краткосрочном периоде является обычно величиной постоянной, а в долгосрочном меняется, но незначительно. Скорость эта вполне поддается управлению и зависит от работы банковской системы страны и от уровня технического оснащения учреждений, которые участвуют в денежных операциях. Скорость обращения денег — один из важнейших количественных показателей денежной массы. Она зависит от сложившегося типа денежной системы, модификации экономических функций денег, масштабов бартерных и степени совершенства безналичных расчетов, общего состояния национальной экономики. Скорость обращения денег — это показатель количества сделок, которое опосредуют деньги за определенный период времени (обычно исчисляется за год).

Переход от единичной и развернутой формы стоимости к денежной, от товарных денег к бумажным значительно ускоряет обращение денег в экономике. В отличие от металлических бумажные деньги не служат сокровищем, т. е. не в полной мере выполняют функцию средства накопления. Следовательно, бумажные деньги выпадают из обращения не на значительные периоды времени. В силу своей природы они подвержены большей скорости обращения, которая существенно увеличивается при использовании электронных денег. Таким образом, общий прогресс в развитии денежных систем проявляется в том, что время расчетов сокращается, следовательно, скорость обращения денег проявляет тенденцию к увеличению. Вместе с тем скорость обращения денег в каждый конкретный момент времени предопределяется как экономическими, так и неэкономическими условиями. К экономическим факторам относятся: темпы роста национальной экономики и переживаемая фаза воспроизводственного цикла, состояние платежного баланса, структура платежного оборота, уровень процентных ставок и др. К неэкономическим факторам относятся: инфляционные ожидания, склонность к потреблению и склонность к накоплению, состояние паники на рынке и др. Количественными показателями скорости обращения денег в национальной экономике являются: а) скорость движения денег в процессе кругооборота валового внутреннего продукта; б) скорость обращения денег в безналичном обороте. Скорость обращения денег находится под влиянием многих факторов с разнонаправленным характером действия. Все их можно поделить на две группы - те, что действуют на стороне платежеспособного спроса, и те, что действуют на стороне предложения. Среди факторов первой группы главными есть изменение спроса на деньги, развитие структуры потребления, культурных нужд населения и т.п.. Основные факторы второй группы - развитие общественного производства, рыночных отношений, инфраструктуры рынка и т.п. Для расчета скорости обращения денег используют следующие показатели: 1) Показатель скорости обращения в кругообороте доводов:

Валовый национальный продукт Наличные деньги в обращении + депозиты до востребования

2) Показатель оборачиваемости денег в платежном обороте:

Сумма переводимых средств по банковским текущим счетам Средняя величина денежной массы

3) Скорость возврата денег в кассы ЦБ РФ:

Сумма денег поступающих в кассы ЦБ РФ Среднегодовая масса денег в обращении

4) Скорость обращения денег в налично-денежном обороте:

Сумма поступлений и выдачи наличных денег в кассы ком.банков Среднегодовая масса денег в обращении

|

|||||||

|

|

Последнее изменение этой страницы: 2021-03-10; просмотров: 286; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.202.54 (0.016 с.) |