Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Минимизация издержек производства

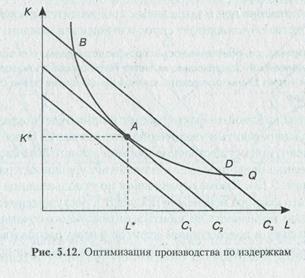

Учитывая различия в производительности и ценах факторов производства, фундаментальной проблемой для производителя является выбор такого сочетания факторов, которое обеспечит необходимый 112 объем выпуска с наименьшими издержками. Как мы знаем, уровень издержек для каждой конкретной комбинации факторов отражается изокостой, а наиболее эффективные с точки зрения выпуска комбинации факторов выражены в изокванте. Поэтому условие оптимизации производства по издержкам, т.е. достижение обеспечивающей минимальные для данного объема выпуска издержки производства комбинации факторов, будет состоять в следующем: - комбинация факторов производства должна лежать на изоко- - наклон изокосты, показывающий соотношение цен факторов Действительно, изокоста с издержками С, не позволяет достичь требуемого объема выпуска Q (рис. 5.12). Пересечение изокванты с изокостой в точках В и D указывает на чрезмерно высокие издержки С3, для объема выпуска, который может быть достигнут при более низких издержках Сг. Следовательно, для данного объема выпуска (Q) минимальные издержки производства достигаются в точке А, при комбинации факторов (К*, l '). Так как данная точка является точкой касания изокванты и изокосты, то минимальные издержки для данного объема производства достигаются при равенстве наклона изокосты и изокванты, т.е. в точке их касания. Для изокванты это точка замещения факторов производства, выраженная через соотношение их пре-

дельных продуктов, а для изокосты — точка замещения факторов производства, выраженная через соотношение их цен. Следовательно, минимальные издержки производства для данного объемы выпуска достигаются при комбинации факторов производства, для которой со отношение предельных продуктов этих факторов равно, соотношению их рыночных цен. MRTSLK= Это говорит о том, что минимальные издержки производства достигаются в случае, когда затраты на дополнительную единицу про-! дукции не изменяются от того, дополнительная единица какого фактора не использовалась бы. Фирма должна изменять соотношение факторов производства в целях повышения выпуска или снижать издержки для данной выработки до тех пор, пока предельная норма замещения факторов (MRTSLK) не будет равна наклону изокосты (PL: Рк). Это по-.: зволяет сделать несколько важных выводов:

1) условие минимизации издержек производства является одно 2) фактор производства применяется до тех пор, пока его предель 3) соотношение цен и предельных производительностей факто Эффективным, т. е. обеспечивающим производство данного объема выпуска с минимальными издержками, является такой способ производства, при котором норма технологического замещения факторов равна соотношению их цен.

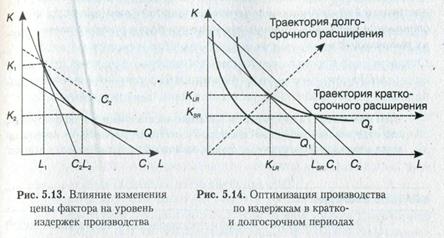

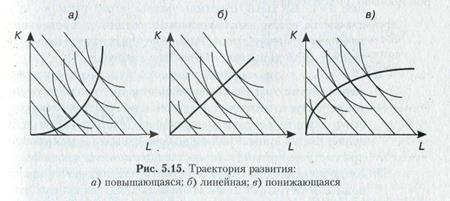

Если цена на какой-то фактор растет, фирма будет сокращать его применение и переходить к увеличению использования более дешевого. Тем не менее при осуществлении фирмой данного объема выпуска любое изменение цены приведет к изменению уровня издержек цро-изводства (рис. 5.13). Любые ограничения по использованию фирмой того или иного фактора неизбежно приведут к росту издержек производства, так как не позволят ей добиться оптимального сочетания факторов. Поскольку в долгосрочном периоде фирма располагает более широкими возможностями для комбинирования факторов производ- 114 ства, то для каждого данного объема выпуска издержки производства в долгосрочном периоде ниже, чем в краткосрочном (рис. 5.14). Траектория развития Определив оптимальную комбинацию факторов для разных объемов производства, мы получим карту оптимальных с точки зрения издержек вариантов расширения производства. Соединив все точки оп-тимумов, получим траекторию расширения производства, называемую траекторией развития (рис. 5.15). Направление траектории будет зависеть от соотношения цен факторов и их предельных производительностей.

Для большинства производств вероятнее всего смещение траектории развития в сторону капитала из-за перехода к более капитало- 115 емким технологиям, о чем свидетельствует практика (рис. 5.15а). Когда технология требует постоянного соотношения факторов, тогда будет наблюдаться линейная траектория развития (рис. 5.156). В редких случаях, когда соотношение максимальной'эффективности и минимальных издержек потребует применения большего количества труда, будет иметь место понижающаяся траектория развития (рис. 5.15в). Отражая долгосрочную тенденцию применения факторов производства (при неизменных ценах), траектория развития позволяет прогнозировать тенденцию спроса на тот или иной фактор производства. При неизменности цен ресурсов направленность смещения эффективных по издержкам комбинаций факторов в процессе расширения производ ства отражает долгосрочную динамику спроса на каждый вид ресурса. КРАТКИЕ ВЫВОДЫ____________________________________________________ 1. Экономические издержки производства представляют собой 2. Включая как выплаты за привлекаемые со стороны ресур 3. С учетом различного характера включения в производство 4. Поскольку в краткосрочном периоде производство подвер 5. Когда производство характеризуется изменяющейся произ 116 дельных издержек пересекает кривые средних совокупных и средних переменных издержек в точках минимальных значений последних. 6. В долгосрочном периоде, когда все факторы производства 7. Выбор фактора производства зависит как от его цены, так

8. Долгосрочная динамика спроса, производителей на тот или Ключевые понятия

ВОПРОСЫ И ЗАДАНИЯ Вопросы для обсуждения 1. В чем суть различия экономических и бухгалтерских издержек? 2. К какой категории издержек и почему относятся такие виды затрат, 117 3. Объясните, какова взаимосвязь закона убывающей отдачи с формой I 4. Можно ли утверждать, что крупномасштабные фирмы всегда имеют j 5. Что можно сказать об эффекте масштаба производства, если кривая, Примеры решения задач ________________________________ Задача 1. Пусть производственная функция фирмы выражена зависи- мостью Q = 5 KL, где К - затраты капитала, а L - затраты труда. Цена; капитала (Рк) составляет 25 руб. в час, а цена труда (PL) - 40 руб. в час. '' Если затраты капитала для краткосрочного периода составляют 2 ма- | шино-часа, то какую величину составят средние переменные и предель- ные издержки? Решение Прежде всего необходимо получить функцию валовых издержек. Для этого необходимо определить, какое количество капитала и труда потребуется для достижения заданного объема производства. Так как в нашем случае имеет место краткосрочный период, в котором затраты капитала фиксированы на уровне 4 машино-часа, то требуемое количество труда можно найти, решив уравнение Q = 5 KL - Q = 5(4)L. для L = Q: 20. Валовые издержки объема выпуска Q в час равны: TC (Q) = = К x. PK + L х PL. В нашем случае TC (Q) = (25 руб. в час) (2 машино-часа) + (40 руб. в час)(Q: 20 человек/час), что даст TC (Q) = 50 + 2 Q. \

Теперь легко найти все виды издержек. Средние переменные из- ' держки равны AVC (Q) = VC (Q): Q = TC (Q) - FC (Q). В нашем случае AVC = 2 Q: Q = 2. Для определения предельных издержек MC (Q) = = DTC(Q): DQ берем первую производную функции валовых издержек, что даст МС = 2. В данном случае производственный процесс характеризуется постоянной отдачей от переменного фактора, поэтому значения средних переменных и предельных издержек будут одинаковы. Задача 2. Фирма производит продукцию на двух заводах, функции совокупных издержек которых представлены как: ТСа = 16 + 4Qa2 и ТСЬ = 24 + Q2a. Как фирме следует распределить производство по заводам, чтобы обеспечить наиболее дешевый способ выпуска 40 единиц продукции? Решение Поскольку суть вопроса состоит в поиске варианта производства, обеспечивающего минимальные издержки, то решение задачи связано с выполнением условия минимизации издержек. Как известно, при использовании факторов в разных процессах условие минимизации издержек заключается в том, чтобы обеспечить равенство предельных издержек в этих процессах. Для нашей задачи это будет означать МСа = МСЬ при Qa + Qb = 40 118 Первоначально определим функции предельных издержек каждого из процессов, продефференцировав функции совокупных издержек. Получим: МСа = 8 Qa, и MCb= 2 Qb. Уравнивая предельные издержки 8Qa= 2Qb и подставляяQb= 40 – Qa получаем: 8 Qa,= 2(40 - Q,), или 8Qa= 80 - 2 Qa. Отсюда находим: Q a =8, Q b = 32. При таких объемах выпуска предельные издержки производства на обоих заводах будут одинаковыми и составят 64 на единицу продукции. Величины средних издержек составят: АТСа = ТС a: Qa = 16: Qa + 4Q2 a: Qa что даст АТСа = 34 и АТСЬ = ТСЬ: Q = 24: Qb + Q 2 a: Qb - что даст АТСЬ = 24. При этом валовые издержки составят: ТСа = 16 + 4 Q2 a = 272 и ТСЬ= 24 + Q2 a = = 1048. Следовательно, достижение минимизации общих издержек не означает равенства валовых издержек в каждом отдельном процессе. Тесты 1. Если для производства данной отрасли характерны кривые предель а) отрасль будет представлена большим количеством малых фирм; б) для отрасли будут характерны крупные предприятия; в) отрасль характеризуется устаревшей технологией; г) предельные издержки не зависят от объема производства. 2. Положение равновесия производителя достигается тогда, когда: а) соотношение цен факторов равно соотношению их предельных б) производство осуществляется с минимальными издержками; в) используются наиболее дешевые факторы; г) замещение факторов не приводит к росту объема выпуска. 3. Если технология фирмы характеризуется растущей отдачей от мас а) кривая краткосрочных издержек понижается вправо; б) краткосрочные средние издержки меньше долгосрочных средних в) долгосрочные средние издержки снижаются по мере роста вы г) кривая долгосрочных средних издержек лежит ниже кривой дол

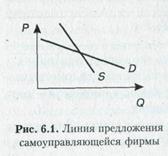

4. Когда средний продукт от переменного фактора равен величине пре а) предельный продукт достигает своего максимума; б) предельные издержки в этой точке минимальны; 119 в) средние издержки минимальны; г) средние издержки в этой точке меньше предельных. 5. Фирмы заинтересованы в минимизации издержек. Они могут до- ] биться этого при соблюдении следующего условия: а) покупать факторы производства на конкурентных рынках; б) соблюдать равенство между предельной нормой технического за в) поддерживать равенство между переменными и постоянными из- , г) поддерживать максимальный уровень производства. ЛИТЕРАТУРА Основная Долан Э.Дж., ЛиндсейД. Рынок: микроэкономическая модель. СПб., 1992. Гл.6. Курс экономической теории / под ред. А.В, Сидоровича. 3-е изд., перераб. и доп. М.: Дело и сервис, 2007. Гл. 7. Пиндайк Р., Рубинфелъд Д. Микроэкономика. М.: Дело, 2001. Гл. 7. Тарануха Ю.В. Микроэкономика: учебник. М.: Дело и сервис, 2002. Гл. 5. Тарануха Ю.В. Микроэкономика (в структурно-логических схемах). М.: Дело и сервис, 2002. Гл. 5. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. М.: Экономика, 1993. Гл. 7-8. Дополнительная Бомол У., Блайндер А. Экономикс. Принципы и политика. 9-е изд. М.: ЮНИТИ, 2004. Гл. 6, 7. Вэриан X. Микроэкономика: Промежуточный уровень. М.: ЮНИТИ, • 1997. Гл. 19, 20. Гальперин В.М., Игнатьев СМ., Моргунов В.И. Микроэкономика. В 2 т. СПб.: Эконом, школа, 2002. Т. 1. Гл. 8. Гребенников П.И., Леусский А.И., Тарасевич Л.С. Микроэкономика. СПб.: Изд-во СПб.УЭиФ, 1996. Гл. 1. Макконнелл К.Р., Брю С.Л. Экономикс. В 2 т. М.: Республика, 1992. Т. 2. Гл. 24. Франк Р.Х. Микроэкономика и поведение. М.: ИНФРА-М, 2000. Гл. 10. Хайман Д.Н. Современная микроэкономика: анализ и применение. В 2 т. М.: Финансы и статистика, 1992. Т. 1. Гл. 7. ФИРМЫ И РЫНКИ Глава б Анализ производственной и стоимостной функций производителя дает ответ на вопрос о принципах принятия решений по оптимизации производства. Однако принятие решений об объеме выпуска будет зависеть от целей и рыночных условий, в которых осуществляется его деятельность. 6.1. ФИРМА: ЕЕ ТРАКТОВКИ И ВИДЫТеории фирмы В хозяйственной практике термин «фирма» используют для обозначения образований, ведущих коммерческую деятельность. Рассматривая фирму в таком аспекте, ее можно определить как хозяйственную единицу, обладающую обособленным имуществом и оформленны ми правами, позволяющими ей осуществлять хозяйственную деятельность под свою имущественную ответственность. Хотя такое определение наиболее широко используется на практике, оно отражает юридический аспект природы фирмы, не раскрывая таких важнейших с точки зрения экономического анализа ее сторон, как особенности внутренней организации и цель функционирования. Фирма — сложное экономическое явление. Ею может быть как мелкое предприятие, так и крупная компания, объединяющая несколько предприятий. Поэтому в экономической теории сложилось несколько концепций фирмы: неоклассическая, неоконституциональная, бихевиористская, эволюционная. Неоклассическая теория фирмы рассматривает фирму как производственную (технологическую) единицу, деятельность которой описывается производственной функцией, а целью является максимизация прибыли. Главная задача фирмы усматривается в нахождении такого соотношения ресурсов, которое обеспечило бы ей минимальные издержки производства. В этой связи оптимизация размеров фирм по- 121 стулируется как результат действия эффекта масштаба. Однако опорные предпосылки неоклассической трактовки фирмы — заданность условий деятельности (совершенство информации, полная рациональность поведения, стабильность цен), игнорирование особенностей внутренней организации и отсутствие альтернативности в выборе ре-шений — делали ее уязвимой для критики с позиций хозяйственной практики. Институциональная теория фирмы исходит из того, что фирма 1 является сложной иерархической структурой, действующей в услови ях рыночной неопределенности. Главная задача анализа связывается с объяснением поведения фирмы в системе дорогостоящей и неполной информации, а в центр внимания ставятся вопросы о причинах многообразия видов фирм и их развития. Используя в качестве предпосылок наличие трансакционных издержек (издержки осуществления сделок), а также присущего фирме неценового метода распределения ресурсов, институциональная теория определяет фирму как аль-тернативный рыночному (ценовому) механизм осуществления сделок (управления ресурсами) в целях экономии трансакционных издержек. Это одна из предпосылок данной теории. Другая предпосылка теории фирмы базируется на понимании.того, что, являясь сложной иерархической организацией, фирма пред- ставляет собой совокупность отношений между владельцами ресурсов. Б этом смысле центральным аспектом анализа становится исследование проблемы распределения прав собственности, а сама фирма представляется в виде заключаемого между владельцами ресурсов кон тракта, призванного обеспечить наиболее эффективное использование ресурсов. Переуступка властных правомочий порождает необходимость контроля поручителем исполнителя, в связи с чем возникают издерж-; ки контроля. Фирма оказывается средоточением двух типов контрак- тов — внешних (рыночных), отражающих ее взаимодействие с рыночными институтами и связанных с трансакционными издержками, а также внутренних, отражающих особенности внутренней организации фирмы и связанных с издержками контроля. Поэтому фирма представ- ляется образованием, позволяющим оптимизировать соотношение трансакционных издержек и издержек контроля в процессе координа- ' ции решений владельцев производственных ресурсов. Само же соотношение трансакционных издержек и издержек контроля будет выступать критерием определения размеров фирмы. Бихевиористские теории фирмы акцентируют внимание на активной роли фирм в экономике, их способности не только приспосабливаться к изменяющейся рыночной среде, но и трансформировать эту 122 среду. Они исходят из невозможности максимизации какой-либо цели л концентрируют внимание на исследовании функционирования внут ренних структур фирмы и проблем принятия решений. В этом отношении можно выделить предпринимательскую концепцию фирмы, в которой фирма рассматривается как система взаимодействия разных уровней проявления предпринимательской функции (управления). Имея в качестве главной задачи консолидацию этой функции, поведение фирмы определяется как результат взаимодействия разных уровней предпринимательства, а главный вопрос сводится к решению проблемы взаимодействия собственников и наемных управляющих. Другой разновидностью этой теории является эволюционная кон цепция фирмы. Суть ее сводится к тому, что фирма эволюционирует под воздействием внешних и внутренних факторов, а решения принимаются исходя из особенностей внутренней организации и сложившихся в фирме традиций.' При этом у фирмы отсутствует единственный критерий оптимальности принятия решений и ее поведение меняется в зависимости от рыночной ситуации, сложившихся традиций и исторического опыта фирмы. Общая особенность всех фирм, представляющих собой сложные иерархические структуры, заключается в наличии проблемы взаимодействия собственника и наемных управленцев. Проблема «работо дателя-агента» возникает всякий раз, когда располагающие более полной информацией и обладающие специальными знаниями «агенты» могут использовать это к собственной выгоде и в ущерб интересам собственника. Следствием ее могут быть отклонение от целей фирмы, рост издержек и снижение прибыли. Поэтому главная задача внутрифирменного управления сводится к обеспечению единонаправленности их целей в долгосрочной перспективе, а условием ее решения выступают дисциплина рынка и создание механизмов, стимулирующих управленцев. Фирма — это производственная единица, осуществляющая свою деятель ность на принципах оптимизации затрат с целью максимизации прибыли. Типы фирм Типология фирм может основываться на разных критериях -размере, особенностях организации, форме собственности, типе рыночного поведения. Исходя из целей нашего анализа, определим типы фирм в зависимости от их рыночного поведения. Предпринимательская фирма представляет собой образование, которое принадлежит одному владельцу. Обычным для нее является 123 . объединение функций управления и собственности и нацеленность ней максимизацию прибыли. Чаще всего такие фирмы представлены не*; большими по размерам и специализированными по характеру деятель-! ности хозяйственными субъектами, рыночное поведение которых в наибольшей степени соответствует конкурентным признакам. Капиталистическая фирма - это принадлежащее многим вла| дельцам капитала образование, со сложной организационной струк-| турой. Существующая в виде акционерного общества, она представ-} ляет собой крайнюю форму отделения собственности от управления. Целевые устремления таких фирм обычно трудно выразить в определениях максимизации, так как они имеют множественность целей. Для фирм капиталистического типа характерны стремление к закреплению и расширению своей доли рынка и поиск оптимального соотно-j шения между уровнем капитализации прибыли и дохода на капитал. Поэтому именно в таких фирмах проблема «принципал-агент» проявляется наиболее остро. Рыночное поведение капиталистической фирмы зависит как от внешних.условий функционирования, так и способности обеспечить координацию долгосрочных целей ее участников. Самоуправляющаяся фирма представляет собой образование, i принадлежащее коллективу работников. Как само это явление, так,; и рыночное поведение самоуправляющихся фирм пока слабо исследованы. Теоретически, принимая в качестве цели такой фирмы максимизацию трудового дохода, можно предположить, что кривая предложения самоуправляющейся фирмы будет иметь отрицательный наклон I (рис. 6.1). Это обусловлено тем обстоятельством, что при росте пре-: дельного продукта труда повышение рыночной цены продукции будет поощрять фирму к использованию большего количества труда, > способствующего максимизации трудового дохода. В итоге предложение фирмы будет увеличиваться по мере роста цены. Напротив, если ; предельный продукт труда снижается, стремясь достигнуть поставленной цели, фирма будет сокращать занятость, а значит, и предложение.

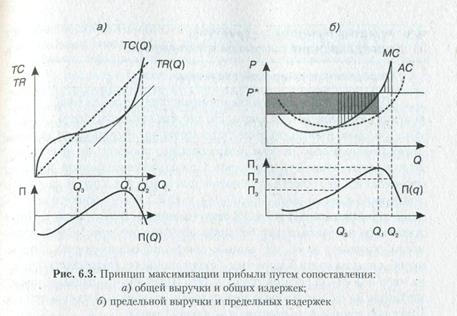

Учитывая, что рост предельного продукта чаще всего характерен для сравнительно малых значений переменного ресурса и имеет узкие рамки, уместно предположить, что кривая предложения самоуправляющейся фирмы будет с отрицательным наклоном. Между тем, как свидетельствует практика, самоуправляющиеся фирмы нацелены не на максимизацию дохода, а прежде всего на сохранение занятости, что, собственно, и обусловило их возникновение. Поэтому в действительности рыночное поведение самоуправляющейся фирмы является более сложным, чем можно предположить теоретически. Государственная фирма — это фирма, в которой определяющие решения в отношении ее деятельности принимаются государством или его органами. Обычно такие фирмы рассматривают как некоммерческие, финансируемые за счет общества и действующие вне конкурентного поля общественные институты, деятельность которых направлена на максимизацию общественных выгод. Данная трактовка вполне отвечает значительной части государственных фирм, целевые ориентиры которых устанавливаются государством, а их функционирование но сит характер естественных монополий, когда объем предложения и цена регулируются государственными органами. Однако она отнюдь не правомерна к той части государственных фирм, которые действуют в качестве предпринимательских предприятий. Поведение таких фирм, при всех особенностях управления ими, вполне согласуется с рыночными требованиями. В последние годы все большая часть государственных фирм трансформируется в структуры предпринимательского типа при сохранении за ними статуса государственной собственности. Директорская фирма представляет собой тип фирмы, ключевые решения в которой принимаются управляющими. Такие фирмы характеризуются размытостью прав собственности и ориентированы на максимизацию выгод, получаемых менеджерами. И хотя хозяйственное поведение таких фирм нацелено на увеличение объема продаж, они характеризуются низкой эффективностью из-за значительной доли административных издержек. Именно в силу чрезмерной размытости прав собственности, последовавшей в результате ваучерной приватизации, тип директорской фирмы получил широкое распространение в российской экономике, где хозяйственное поведение этих фирм обусловливается борьбой за выживание при устремлении директората к извлечению личной выгоды. 6.2. ЦЕЛЬ ФИРМЫ: ДОПУЩЕНИЕ О СТРЕМЛЕНИИ К МАКСИМИЗАЦИИ ПРИБЫЛИ Цели фирм Поведение фирмы может быть обусловлено интересами руководства, рыночными условиями (конкурентные возможности и ограничения), целями фирмы. Практика хозяйственной деятельности свидетельствует о множественности целевых установок фирм, представля- 125 ющих собой иерархическую систему, которая эволюционирует как во времени, так и в зависимости от складывающихся рыночных условий. Поэтому дать однозначное определение цели фирмы не представляется возможным. Целью фирмы может быть максимизация выручки, являющейся важным показателем результативности ее деятельности. Нацеленности руководства фирм на валовые показатели — нередкое явление, поскольку часто именно с этим показателем связано вознаграждение руковод-ства. Другой целью фирм является экономический рост. Являясь показателем делового успеха и для владельцев, и для инвесторов, он не только способствует расширению возможностей фирмы для маневра и защиты от рыночной неопределенности (за счет расширения доли рынка), но и выступает средством для достижения более отдаленных целей. Основным мотивом деятельности фирмы может быть выжива ние в долгосрочной перспективе, чего фирма может добиться посредством достижения промежуточных целей, таких как технологическое совершенствование и инновационная деятельность. Наконец, в условиях сложных корпоративных образований, имеющих несколько цени тров власти (акционеры, менеджеры, кредиторы, поставщики), целью может стать стремление к удовлетворенности, обусловленное необходимостью поиска баланса интересов сторон. Стремление к удовлетворенности есть признак рациональности поведения, так как фирма практически всегда сталкивается с конфликтностью целей и главный для нее вопрос — обеспечение единонаправленности целей в долгосрочной перспективе. В неоклассической теории в качестве цели фирм постулируется стремление к максимизации прибыли. Такое предположение обосновывается тем, что оно, с одной стороны, наиболее точно отражает предпринимательскую мотивацию, а с другой — задачу конкурентного взаимодействия фирм. К тому же оно очень удобно для моделирования поведения фирм. Между тем по ряду причин можно усомниться в однозначности такой трактовки цели фирм. Во-первых, в условиях рыночной неопределенности максимизация прибыли как инструмент принятия решений малопригодна. Во-вторых, по мере обособления управления и собственности возникает множественность целей и максимизация прибыли как цель угасает. В-третьих, сами фирмы могут не стремиться к максимизации прибыли, опасаясь усиления отраслевой конкурен-3 ции и применения регулирующих мер со стороны государства. Наконец, существуют объективные трудности достижения такой цели, так как попытки максимизировать что-либо связаны с дополнительными затратами, которые могут превысить ожидаемые выгоды. .126 Сказанное не означает, что прибыль утрачивает роль целевого ориентира фирмы. Ведь прибыль является показателем эффективности функционирования фирмы, источником вознаграждения предпринимателя и ее развития. Уже в силу этого фирма вынуждена ориентироваться на получение прибыли, иначе будет вытеснена с рынка в процессе конкуренции как неэффективная структура. Поэтому даже при наличии четко сформулированных альтернативных целей нацеленность фирмы на получение удовлетворяющего ее уровня прибыли в долгосрочной перспективе присутствует всегда. Целевые устремления фирм многообразны и изменяются как во времени, так и в зависимости от рыночных условий, однако получение прибыли является определяющим условием долгосрочного функционирования фирмы. Выручка и прибыль Доход фирмы формируется в виде выручки, величина которой зависит от цены и количества реализованной продукции. Так как рыночная цена блага есть функция спроса, то кривая спроса на продукцию фирмы одновременно является кривой ее дохода от единицы продукции, т.е. кривой средней выручки (AR) фирмы AR = TR: Q = P (Q) (рис. 6.2). Умножив количество проданной продукции на цену, получим величину общей выручки (TR) фирмы: TR = P(Q) x Q. Поскольку функция спроса является убывающей, каждая дополнительно проданная единица будет приносить фирме убывающее приращение дохода. Поэтому предельная выручка (MR), отражающая прирост совокупной выручки от дополнительно реализованной единицы продукции, будет убывающей. MR = DTR: DQ = D (Р x Q): D Q. Учитывая обратный характер зависимости цены и спроса, приходим к выводу о том, что кривая предельной выручки (MR) будет всегда находиться ниже кривой средней выручки (AR). Это легко представить, если учесть, что при убывающем приросте величин средняя, за исключением первого значения, всегда больше приростной, а увеличение совокупной выручки (TR) будет зависеть от изменения предельной выручки (MR). Динамика совокупной выручки зависит от эластичности спроса. При эластичном спросе предельная выручка положительна и совокупная выручка растет, а при неэластичном — отрицательна и совокупная выручка снижается. Предельную выручку легко найти как первую производную Функции совокупной выручки. Для линейной кривой спроса функция Достигает своего максимума в точке, где предельная выручка равна 127

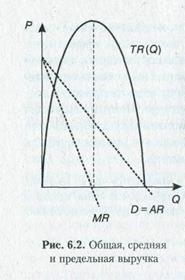

нулю: dT(Q): dQ = MR = 0. При этом кривая предельной выручки пересечет линию абсцисс в точке, делящей весь объем ночного спроса пополам, а совокупная выручка достигнет своего максимума при эластичности, равной единице. Прибыль фирмы образуется как разя ница между совокупной выручкой и col вокупными издержками и описывается выражением П(Q) = TR (Q) - TC(Q). В данном случае речь идет об экономической прибыли, разнице между совокупной выручкой и вмененными совокупными издержками, включающими нормальную прибыль. Принцип максимизации прибыли Хотя посылка о максимизации прибыли как цели фирмы имев свои слабые стороны, она не лишена оснований. Допущение о максимизации прибыли особенно рельефно проявляется тогда, когда на рынке имеет место интенсивная конкуренция, а речь идет не о конкретных результатах, а о тенденции. Это дает достаточные основания для того, чтобы использовать принцип максимизации прибыли в качестве инструмента микроэкономического анализа для прогнозирования поведения фирм. Существуют два способа анализа максимизации 3 прибыли. Первый способ основан на сопоставлении совокупной выручки и совокупных издержек (рис. б.За). Так как величина прибыли функционально зависит от количества проданной продукции, то максимальная ее величина будет получена тогда, когда дополнительно реализованная единица продукции не даст приращения прибыли, т.е. П = max при DП: DQ = 0. Поскольку П = TR (Q) - TC (Q), то DП: DQ = DTR: DQ - DTС: DQ. Учитывая, что DTR: DQ— угловой коэффициент кривой совокупной выручки TR (Q), а DТС: DQ — угловой коэффициент кривой совокупных издержек, легко прийти к выводу о том, что макси мальная прибыль будет получена при объеме выпуска, для которого; наклон кривой совокупной выручки равен наклону кривой совокупных из держек. Второй способ базируется на предельном анализе и состоит в сопоставлении предельной выручки (MR) и предельных издержек (МС) 128 (рис. 6.36). В данном случае используются те же исходные условия, что и при первом способе анализа. Если прибыль максимизируется при DП: DQ = DTК: DQ - DTС: DQ, то максимальная прибыль будет.получена фирмой при DТR: DQ - DTС: DQ = 0 или при. DTR: DQ = DTC: DQ. Так как DTR: DQ = MR, а DTС: DQ = МС, то фирма максимизирует прибыль в случае равенства предельной выручки и предельных издер- • JfCGKt MR = МС => П = max.

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 302; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.128.129 (0.092 с.) |

илиMRTSLK

илиMRTSLK