Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тестированный контроль обучающихся

1. Определите стоимость основных фондов по следующим данным (в среднем за год, тыс. руб.): здания и сооружения - 25000, станки и оборудование -6500, инструменты со сроком службы более года - 8500, средства вычислительной техники - 2000, сырье и материалы - 4400, тара и тарные материалы - 600. а) 31500; б) 42000; в) 40000; г) 45200.

2. Определите остаточную стоимость основных фондов на начало года (с точностью до 0,1 млн руб.) при условии: - полная стоимость основных фондов на начало года = 158 млн руб.; - полная стоимость основных фондов на конец года = 160 млн руб.; - степень износа основных фондов на начало года = 15%; - остаточная стоимость на конец года = 148 млн руб.

3. Коэффициент годности основных фондов на конец года 70%, а коэффициент износа на начало года 25%. Определить коэффициент износа на конец года и годности на начало года.

4. Определить остаточную стоимость основных фондов на конец года по следующим данным (млн руб.): -стоимость с учетом износа на начало года 175. В течение года: -введено в эксплуатацию новых фондов – 35; -безвозмездно получено с учетом износа - 7; -произведен капитальный ремонт - 4; -безвозмездно передано с учетом износа - 9; -ликвидационная стоимость фондов, выбывших по причине ветхости и износа – 1; -начислено амортизации за год - 6.

5. Коэффициент годности на начало года (с точностью до 1%) составит …% при условии: - полная балансовая стоимость основных фондов на начало года = 58 млн руб.; - полная стоимость основных фондов на конец года = 60 млн руб.; - степень износа основных фондов на начало года = 15%; - остаточная стоимость на конец года = 48 млн руб.

6. Полная балансовая стоимость основных фондов на начало года составила 60 млн. руб., степень износа 15%, на конец года 70 млн руб. Остаточная стоимость на конец года 63 млн руб. Определить коэффициенты годности и износа на конец года.

7. Объем продукции в отчетном периоде по сравнению с базисным увеличился в 1,2 (в сопоставимых ценах). Среднегодовая стоимость возросла в 1,08 раза, следовательно, фондоотдача увеличилась: а) на 11%; б) на 20%; в) на 8%.

8. Стоимость основных производственных фондов на начало года составила 55000 тыс. руб., на конец года - 65000 тыс. руб. Произведено продукции за год на сумму 60000 тыс. руб. Среднегодовая численность рабочих – 800 человек. Показатели составят:

9. В течение рассматриваемого периода темпы роста фондовооруженности труда составили 115%, фондоотдачи – 80%. Определите темпы роста производительности труда (%). а) 92; б) 144; в) 195.

10. Фондоотдача увеличилась в... раза (с точностью до 0,01) при условии:

Статистика оборотных средств Методические указания Оборотные фонды (средства) – наиболее мобильный, постоянно возобновляемый элемент национального богатства страны, обеспечивающий как процесс производства, так и процесс обращения. В состав оборотных средств входят: производственные запасы (сырье, материалы, топливо, горючее, тара, запасные части для ремонта и т.д.), незавершенное производство, готовая продукция, товары для перепродажи, денежные средства. Оборотные средства участвуют в одном производственном цикле, видоизменяют свою натурально-вещественную форму, а их стоимость полностью входит в стоимость изготавливаемой из них продукции и услуг. Одна из главных функций оборотных средств - обеспечение производственного процесса. Учет наличия запасов материальных оборотных фондов ведется в натуральном и денежном выражении по состоянию на определенную дату и в среднем за истекший отчетный период. Изменение запасов в течение отчетного периода характеризуется показателями их пополнения и выбытия, разница между которыми отражает или прирост, или сокращение запасов оборотных фондов. На предприятиях в целях оперативного управления рассчитывают средний остаток оборотных средств за месяц как полусумму остатков на начало и конец этого месяца. Для характеристики эффективности использования оборотных средств определяют следующие основные показатели:

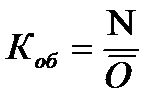

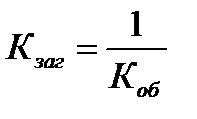

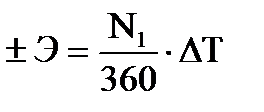

- коэффициент оборачиваемости: где N – выручка от продажи товаров, оказания работ, услуг, - коэффициент закрепления (загрузки) оборотных средств: или - продолжительность одного оборота: Сумма высвобожденных оборотных средств из оборота (-Э) в связи с ускорением или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости оборотных средств определяется по формуле: где Задания для самостоятельной работы. Задание 2.1 На основании данных о составе оборотных средств определить относительные величины структуры и темпы роста статей затрат. Сделать выводы. Таблица 3 - Состав и структура оборотных средств предприятия

Задание 2.2 Имеются следующие данные: Таблица 4 - Исходные данные

Определить: 1) среднегодовые остатки оборотных средств в предыдущем и отчетном году; 2) показатели эффективности использования оборотных средств: - коэффициент оборачиваемости; - коэффициент загрузки (закрепления) оборотных средств; - продолжительность одного оборота в днях. 3) сумму высвободившихся (-Э) в результате ускорения оборачиваемости оборотных средств или сумму дополнительно привлеченных в оборот (+Э) в результате замедления оборачиваемости. Задание 2.3 Оборотные средства предприятия на начало года составили 26100 тыс. руб., а на конец года 30200 тыс. руб. Выручка от продажи продукции за год 154120 тыс. руб. Определить: 1) оборачиваемость оборотных средств по числу оборотов и в днях; 2) размер высвободившихся оборотных средств предприятия при условии ускорения оборачиваемости оборотных средств в отчетном году по сравнению с предыдущим годом на 10дней.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 139; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.78.41 (0.012 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (2.1)

, (2.1)  - среднегодовые остатки оборотных средств.

- среднегодовые остатки оборотных средств. (2.2)

(2.2) . (2.3)

. (2.3) . (2.4)

. (2.4) (2.5)

(2.5) (2.6)

(2.6)