Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Базовые концепции корпоративной социальной ответственности

В мировой науке возникло три базовых интерпретации концепции социально-ответственного бизнеса (рис. 1).

Рис. 2. Направленность концепций КСО Первая и наиболее традиционная подчеркивает, что единственная ответственность бизнеса – увеличение прибыли для своих акционеров. Эта точка зрения была высказана Милтоном Фридманом (Milton Friedman) в 1971 г. и может быть названа теорией корпоративного эгоизма. Она признает, что существует единственная социальная ответственность бизнеса – использовать свои ресурсы и энергию в действиях, ведущих к увеличению прибыли и осуществляемых в рамках закона. Вторая концепция прямо противоположна теории Фридмана и может быть названа теорией корпоративного альтруизма. Она появилась одновременно с опубликованием нашумевшей статьи Фридмана в «New York Times» и принадлежала Комитету по экономическому развитию (the Commitee for Economic Development). В рекомендациях Комитета подчеркивалось, что корпорации обязаны вносить значительный вклад в улучшение качества американской жизни. Третью точку зрения представляет одна из самых сильных «центристских» теорий – теория разумного эгоизма. В ней утверждается, что социальная ответственность бизнеса – это просто «хороший бизнес», поскольку сокращает долгосрочные потери прибыли. Тратя деньги на социальные программы, корпорация сокращает свои текущие прибыли, но в долгосрочной перспективе создает благоприятное социальное окружение и, следовательно, устойчивые прибыли. Социально ответственное поведение даёт возможность корпорации реализовать свои основные потребности в выживании, безопасности и устойчивости в течение продолжительного времени. В целом ни одна из существующих точек зрения не противоречит другой, поскольку каждая из них отражает разные аспекты одной и той же проблемы: 1. Акционерная собственность является самой демократичной формой групповой частной собственности, и поскольку акционеры составляют значительную часть общества, социальные инвестиции – это вклад, обеспечивающий будущую стабильность их доли в бизнесе.

2. «Корпоративный альтруизм» – это «корпоративный эгоизм», расширенный до рамок всего общества, отражающий глобальную тенденцию превращения нации в единую корпорацию. 3. «Разумный эгоизм» – это симбиоз «корпоративного эгоизма» с «корпоративным альтруизмом», сознательно поддерживаемый государством и принимающий правовые, институциональные и общественные формы. В настоящее время в мировой научной и деловой литературе, посвященной проблемам социальной ответственности бизнеса, используется множество научных направлений, входящих в сферу корпоративной социальной ответственности. Наиболее известные из них следующие: «корпоративная социальная ответственность», «корпоративное гражданство», «этика бизнеса», «корпоративная филантропия», «корпоративная социальная деятельность», «устойчивое развитие», «корпоративная устойчивость» и др. В настоящее время существует 18 экономических концепций КСО, последняя из которых – «концепция устойчивого развития бизнеса» – получила свое развитие только после 2005 г. Наблюдается глобальная тенденция сдвига ценностной ориентации бизнеса в направлении от строгой финансовой ориентации к более целостному подходу. Организация, как правило, рассматривается с точки зрения именно целостного подхода. Социальная ответственность в обществе ХХI в., в отличие от юридической ответственности, предполагает некий добровольный отклик. Это добровольная обязанность бизнесменов проводить такую политику, которая желательна с точки зрения целей и ценностей общества. Подобная добровольность связана с серьезным давлением гражданского общества на власть и на бизнес, изменением роли государства и ростом взаимодействия организаций с окружающей средой и необходимостью быстрого реагирования на все изменения. Современный контракт учитывает уже не только две стороны – сторону наемных работников и владельцев, – но он учитывает уже всех вкладчиков или заинтересованных лиц, которые, так или иначе, влияют на бизнес. Социальная ответственность бизнеса воспринимается на Западе как многомерная конструкция, и, соответственно, критерии могут быть различные в зависимости от сферы деятельности организаций. Это могут быть инвестиции в охрану окружающей среды, это может быть оценка и характер производимых товаров и услуг, оценка отношений с работниками, отношения к меньшинствам и обществу в целом, филантропические программы.

Существуют определенные факторы, влияющие на оценку социальной ответственности бизнеса. Совершенно очевидно, что, чем выше уровень развития общества, тем жестче критерии социальной ответственности бизнеса. Более того, эти критерии дифференцируются в зависимости от отрасли. Вне всякого сомнения, критерии социальной ответственности бизнеса зависят и от размера компании, и от структуры собственности, и от конкурентной стратегии. Внедрение политики корпоративной социальной ответственности признано фактором, увеличивающим прибыльность компаний. В связи с этим бизнес реагирует на призывы инвесторов, правительств и общества прояснить степень воздействия своего основного производства на окружающий мир. Ряд исследований в этой области говорят о том, что социально ответственный бизнес может приносить серьезные экономические выгоды, в т.ч. улучшаются финансовые показатели деятельности организаций, которые как принцип закладывают в миссию и стратегию социальную ответственность бизнеса, что связано с: • сокращением операционных расходов; • увеличением продаж и укреплением позиций на рынке; • ростом производительности труда; • повышением качества продукции (услуг); • ослаблением контроля со стороны государственных органов; • облегчением доступа к инвестициям. Таким образом, социально ответственная организация: • как гражданское лицо соблюдает законы, нормы общественной жизни; • как производитель производит безопасные надежные товары и устанавливает справедливые цены; • как работодатель заботится о материальном положении работников, о недопущении их дискриминации; • как субъект управления ресурсами эффективно их использует; • как объект инвестирования защищает интересы инвесторов и дает правдивую информацию о своем положении; • как конкурент не участвует в нечестной конкуренции и необоснованном ограничении конкуренции; • как участник социального развития стимулирует и поддерживает инновации, признает ответственность за воздействие на качество жизни окружающих. Во многих отношениях понятие корпоративной социальной ответственности является мостом между макро- и микроуровнем принятия этических решений. В экономической теории решения на уровне фирмы принято относить к микроуровню (микроэкономика), но в этике бизнеса вполне обоснованно их рассмотрение на некотором промежуточном уровне. Это связано с тем, что, как правило, важную роль в развитии и поддержании корпоративной социальной ответственности играет государство (в зависимости, конечно, от того, как понимать корпоративную социальную ответственность). И наоборот: решения фирмы, касающиеся социальных проблем, могут в определенных случаях влиять на государственную политику. Более того, в области социальной ответственности часто наблюдается своего рода «демонстрационный эффект». Другими словами, какая-нибудь фирма действует столь достойным образом, что создает определенную этическую тенденцию, которой следуют другие. Так, фирма Johnson & Johnson мгновенно отреагировала на случаи отравления «Тайленолом», одним из своих медицинских препаратов, в Чикаго, объявив запрет на его использование в масштабе страны. Это способствовало установлению более высокого уровня ответственности за продукцию в других фармацевтических компаниях. Следовательно, представляется оправданным рассматривать корпоративную социальную ответственность как своего рода мост между макро- и микроуровнем принятия этических решений.

Колумбийский университет (США) учредил премию за достижения фирм в области социально ответственного поведения. Среди обладателей этой почетной награды — фирма Levy Strauss, крупнейший в мире производитель одежды, на 140 предприятиях которой во всем мире трудятся около 44 тыс. человек. Фирма выделяет 2,4% своего дохода на благотворительные цели. Значительная часть этой суммы идет на социальные программы в тех местностях, в которых фирма ведет свои операции. К последним относятся, например, создание организаций, помогающих испаноязычным американцам в штате Нью-Мексико; организация сиротского приюта в Аргентине; бурение скважин и поставка насосов для филиппинской рыбацкой деревни в целях обеспечения жителей питьевой водой; создание добровольных отрядов медицинской помощи, а также общественных клиник в ряде городов. Концепция КСО родилась в середине XX века. Однозначного понятийного аппарата пока не сложилось, однако существуют различные точки зрения на данный феномен. Рассмотрим основные из них. 1. К. Дэвис (1960 г.) разграничивал институт социальной ответственности бизнеса и экономические составляющие деятельности компании. Под первым он понимал такие решения и действия корпоративной политики, которые находятся за пределами непосредственного экономического интерес Р. Иле, К. Волтон (1961 г.) понимали под концепцией социальной КСО спектр проблем, которые возникают при осуществлении бизнесом активных действий в социальной и этической сферах. 2. М. Фридман (1970 г.) при определении роли и качества ответственности бизнеса перед персоналом уповал на экономический базис. По его мнению, ответственность бизнеса перед сотрудниками реализуется через создание добавочной экономической ценности в экономике. Таким образом, он рассматривал сотрудников как часть общества, для которого предприятие выпускает собственную продукцию. Получается, предприятие через реализацию экономических функций выполняет социальные задачи:

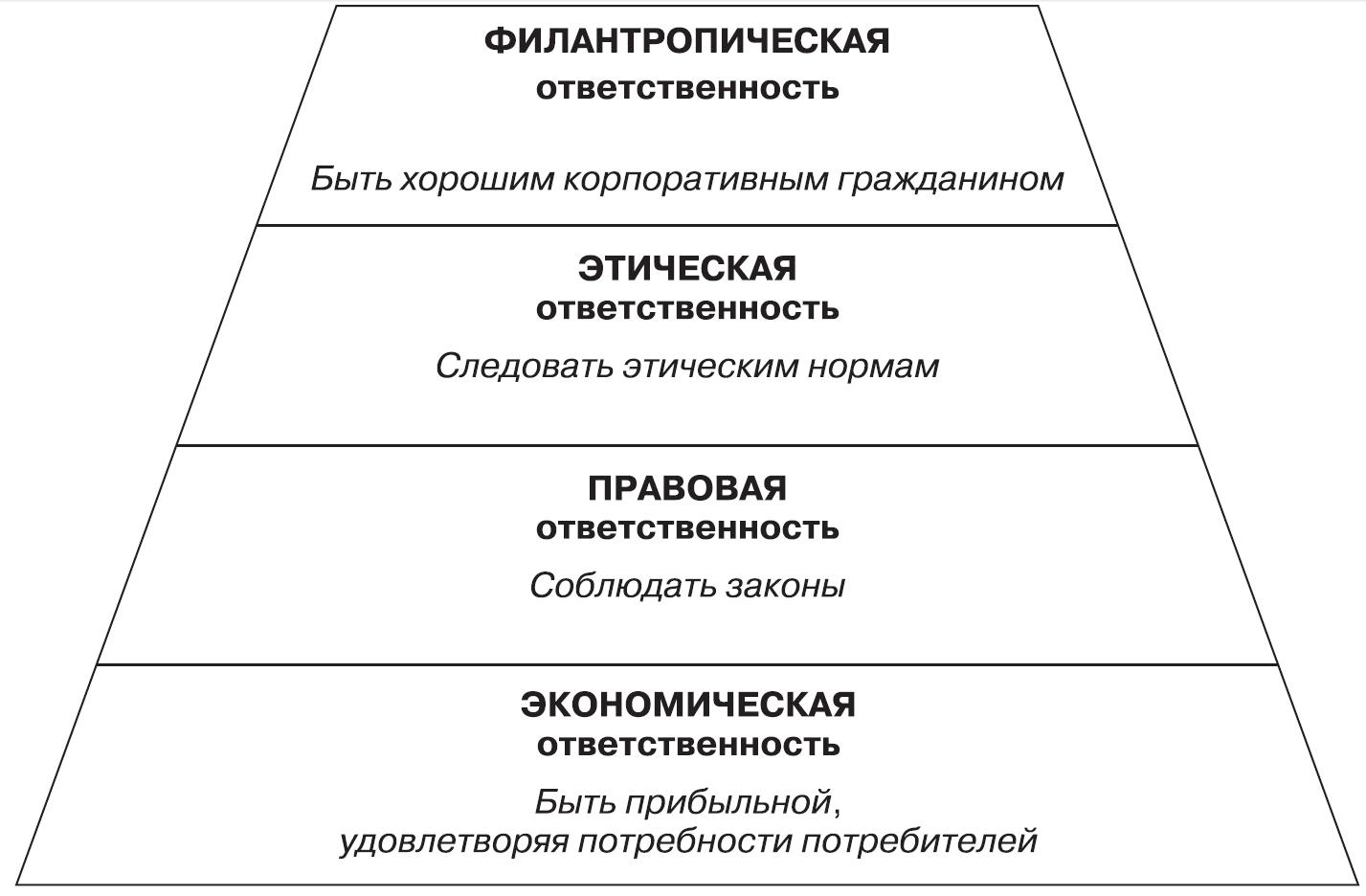

производится продукт потребления для социума, выплачиваются дивиденды акционерам, собственникам, инвесторам, производится уплата налогов государству, которое, в свою очередь, перенаправляет их на выполнение социальных программ и обязанностей, создание рабочих мест и т.д. Посредством максимизации прибыли предприятие наращивает объем социальных преференций и выплат. 4. Комитет экономического развития (Commettee for economic development, США, 1971 г.) объединил экономический и социальный блок корпоративной ответственности, представляя ее как сочетание трех конструктов - интегрированность бизнеса в социальную сферу, социальные измерения и ценности и экономический рост. Экономические интересы компании составляют основную движущую силу. Компания должна быть направлена на постоянный рост, увеличение занятости и производства. Изменения в социальной сфере входят в зону активного внимания компании.Эффективные экономические показатели должны частично конвертироваться в рост финансирования социальных корпоративных программ. При этом предприятие как целостная система должна эффективно интегрироваться в общественные институты и процессы. 5. А. Кэрролл (1991 г.) сформулировал пирамиду уровней корпоративной ответственности, которая формируется из последовательных блоков: экономический, юридический, этический и филантропический (рис.3). Эволюционное развитие данной модели аннулировало филантропическую составляющую, поскольку ее признали неотъемлемой частью этической составляющей. Данная модель КСО представлена в виде пирамиды с дифференциацией по уровням ответственности.

Рис.3. Модель пирамиды корпоративной социальной ответственности (пирамида КСО А. Керолла)

В основании лежит экономическая ответственность, которая определяется базовой функцией компании, как производителя товаров и услуг. Правовая ответственность означает необходимость законопослушности бизнеса, соответствие его деятельности правовым нормам. Этическая ответственность означает соответствие деловой практики нормам морали. Филантропическая ответственность означает поддержание и развитие благосостояния общества через добровольное участие в реализации социальных программ. Каждая следующая ступень пирамиды реализуется при условии выполнения предыдущей. 6. Э. Фриман (1990 г.) включал в понятие КСО обязанности перед стейкхолдерами. Он являлся основоположником теории заинтересованных сторон. Под последними он понимал группу людей, обладающих правом требования (интересами) к деятельности организации. Согласно данному подходу при принятии управленческих решений необходимо определить, какие категории заинтересованных лиц критичны и требуют внимания к себе и своим интересам. Некоторые исследователи определяют генезис КСО в привязке к десятилетним этапам развития, выявляя изначальную тенденцию из политических / социальных предпосылок, которые оформились в дальнейшем в теоретические и прикладные плоскости (рис. 3).

Рис. 4. Генезис КСО

|

|||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 806; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.140.198.173 (0.015 с.) |