Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Классификация затрат на производство

Наиболее важным признаком для цепей анализа является деление затрат по элементам затрат, по статьям затрат, по способу отнесения на себестоимость продукции.

На основе элементов затрат составляются сметы затрат. Деление затрат по статьям себестоимости позволяет рассчитать затраты на единицу продукции или партию, составить калькуляцию. Затраты, сгруппированные по статьям себестоимости, отличаются от затрат по её элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчётный период. Затраты же по элементам показывают все произведённые предприятием расходы ресурсов за отчётный период, включая расходы на рост остатков незавершённого производства, затраты, отнесённые за счёт будущих периодов и т. п. Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечёт за собой изменение производства и продаж, а это в свою очередь, существенно влияет на себестоимость продукции, а следовательно, на финансовые результаты. С этим связанно деление затрат на постоянные и переменные. Этому делению уделяется большое внимание в западной системе учёта, которая носит название “директ-костинг”. Основные положения данной теории: 1. Поведение затрат в зависимости от изменения объёма производства. 2. Относительность (условность) классификации затрат на постоянные и переменные.

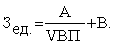

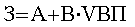

3. Методы деления затрат на постоянные и переменные. К постоянным затратам принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или объёма производства (амортизация, арендная плата, определённые виды заработной платы руководителей организаций и пр.) Под переменными понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объёмов производства (затраты на сырьё, основные материалы, заработная плата основных производственных рабочих, затраты на техническую энергию и др.) В зависимости от этой классификации общие суммарные затраты на производство продукции (З) можно представить в виде следующей формулы:

где A – сумма постоянных расходов; B – ставка переменных расходов на единицу продукции; VBП – объём производства продукции. Тогда затраты на единицу продукции (Зед) следует записать в виде

Анализ затрат на производство и peaлизацию продукции по экономическим элементам и по калькуляционным статьям затрат Анализ себестоимости продукции проводится в следующей последовательности: - оценка выполнения прогноза себестоимости; - изучение себестоимости в динамике; - определение уровня себестоимости продукции; - расчет абсолютного и относительного отклонения по себестоимости; - определение факторов, влияющих на изменение себестоимости; - анализ затрат на 1 тенге произведенной продукции; - анализ себестоимости отдельных видов продукции; - анализ прямых материальных, трудовых затрат и косвенных затрат; - выявление резервов снижения себестоимости; - прогнозирование себестоимости на будущий период с использованием элементов корреляционного анализа. На примере ТОО «Арман» проведем анализ общей суммы затрат. Скорректированная себестоимость произведенной продукции равна: Ск = 90166+ 13980=104146 млн.т. Определяем влияние факторов на полную себестоимость произведенной продукции: прямых затрат = 104146 – 98290 = + 5856 млн. т. косвенных затрат = 103411 – 104146 = - 735 млн.т.

Совокупное влияние факторов: + 5856 + (-735) = 5121 млн.т. Таблица 2 Анализ затрат на производство хлебобулочных изделий ТОО «Арман» (млн.т.)

На ТОО «Арман» в отчетном году полная себестоимость произведенной продукции составила 103411 тыс. тенге, что на 5121млн.т. больше чем в предыдущем. Это произошло за счет увеличения прямых затрат на 5856 млн.т. и снижения суммы косвенных затрат на 735 млн.т. Перерасход ресурсов производства произошел за счет увеличения объема производства и поэтому был оправдан. Используя данные ТОО «Арман» за 2 года проведем расчет влияния объема произведенной продукции на изменение полной себестоимости. Для факторного анализа следует рассчитать уровни себестоимости и скорректированную себестоимость продукции. Проведенные расчеты оформим в виде аналитической таблицы 3. Таблица 3 Анализ факторов, влияющих на себестоимость ТОО «Арман» за 2 года (млн.тг.)

На себестоимость продукции оказали влияние следующие факторы: цена и курс валюты на товары и услуги; объем реализованной продукции; структура реализованной продукции; производительность труда работников; оборачиваемость продукции. Чтобы рассчитать влияние объема произведенной продукции на себестоимость продукции, определим скорректированную себестоимость: (у0 *∑р1g1) / 100% = (62,77*157531/100) = 98882 т. т. Влияние объема реализованной продукции на себестоимость = скорректированная себестоимость - себестоимость по прогнозу = = 98882 – 98290 = 592 млн.т., т.е. за счет увеличения объема продукции на 841 млн.т. себестоимость продукции возросла на 592 млн.т. Затем рассчитаем влияние всех факторов за исключением объема продукции (относительное отклонение) = фактическая себестоимость - скорректированную себестоимость = 103411- 98882 = 4529 млн.т. т.е. себестоимость продукции возросла на 4529 млн.т. за счет влияния всех факторов за исключением объема произведенной продукции. Совокупное влияние факторов = 592+4529 = 5121 млн.т. При анализе себестоимости определяются затраты на одну тенге товарной (реализованной) продукции - известный на практике обобщающий показатель. Он отражает себестоимость единицы продукции в стоимостном выражении и используется при анализе снижения затрат на производство продукции в целом по промышленности. Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 тенге товарной продукции: Затраты на 1 тенге ТП = Общая сумма затрат/Товарная продукция Непосредственное влияние на изменение уровня затрат на 1 тенге товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. В процессе анализа проводят также сравнение затрат на 1 тенге товарной продукции в динамике и, если есть возможность, сравнение со среднеотраслевым показателем.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 58; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.168.16 (0.01 с.) |

;

;