Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет влияния факторов на изменение суммы затрат на рубль произведенной продукции

Таблица 17.6

Аналитические расчеты в табл. 17.6 показывают, что затраты на рубль продукции изменились за счет следующих факторов: изменения объема производства продукции 95,54 — 81,11 = = 14,43 коп.; изменения структуры производства 97,13 — 95,54 = 1,59 коп.; уровня переменных издержек 82,6 — 97,13 = —14,53 коп.; размера постоянных затрат 88,97 — 82,6 = 6,37 коп.; повышения цен на предметы труда 75,22 — 88,97 = —13,75 коп. Также необходимо установить влияние исследуемых факторов на изменение суммы прибыли. Для этого абсолютный прирост затрат на рубль продукции по каждому фактору необходимо умножить на фактический объем реализации продукции отчетного периода, выраженный в базовых ценах (табл. 17.7): Таблица 17.7 Расчет влияния факторов на изменение суммы прибыли

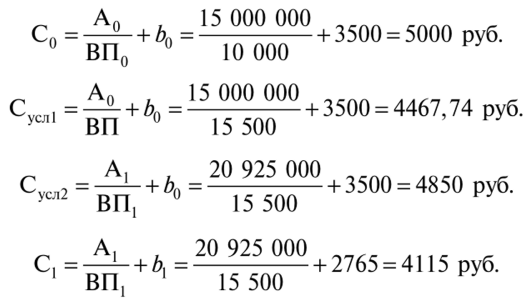

Для изучения причин изменения себестоимости анализируют структуру затрат по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов в приведенных ценах, других предприятий в целом и по статьям затрат. Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

где С, - себестоимость единицы продукции вида /; А( — сумма постоянных затрат, отнесенная на продукцию вида /; Ь { — сумма переменных затрат на единицу продукции вида /; УВП, - объем выпуска продукции вида / в физических единицах.

Рис. 17.8. Зависимость себестоимости единицы продукции от объема производства (объему производства 01 соответствуют валовые Z1 и 02 Z2)

Изменение себестоимости единицы продукции от данных факторов показано на рис. 17.8. Таблица 17.8 Исходные данные для факторного анализа себестоимости изделия X

Используя данную модель и данные табл. 17.8, рассчитаем влияния факторов на изменение себестоимости продукции X методом цепной подстановки:

Общее изменение удельной себестоимости изделия X будет равно:

в том числе за счет: объема производства продукции

суммы постоянных затрат

суммы удельных переменных затрат Таблица 17.9

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 41; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.231.155 (0.006 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||