Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Затраты на производство продукции

Общая сумма затрат на производство продукции может измениться в результате изменения:

Важным разделом управления себестоимостью продукции является анализ взаимосвязи себестоимости, объема продаж и прибыли. Маркетинговый анализ должен ответить на вопрос, продавать ли небольшой объем изделий по относительно высокой цене, с ориентацией на состоятельного покупателя с индивидуальными запросами или, используя эффект масштаба, продавать большой объем продукции, ориентируясь на массового покупателя, по относительно низкой цене. Второй путь требует снижения расходов и себестоимости продукции; для этого необходим анализ поведения расходов. По месту в процессе производства все расходы подразделяются на переменные (пропорционально изменяющиеся с объемом производства), полупеременные, полупостоянные (остающиеся постоянными до определенных пределов роста объема продукции) и постоянные (неизменные в рамках отчетного периода). Все группы расходов в бухгалтерском учете подразделяются на условно-переменные и постоянные. Первые составляют технологическую себестоимость продукции и учитывают прямые расходы. Переменные характеризуют хозяйственные расходы, связанные с ростом объема продукции. Постоянные расходы связаны с управленческо-административной деятельностью, т.е. показывают эффективность управления. К этим расходам относятся затраты на инвестиции (амортизация), оплата руководства.

Рис. 17.3. График точки безубыточности (а) и предельного вклада (б)

При анализе взаимосвязи расходов, объема продукции и прибыли вычисляют точку безубыточности и прибыли или порог рентабельности (рис. 17.3) — это точка, где выручка от продаж такова, что уже нет убытков, но еще нет прибыли. Метод прямого вычисления себестоимости (директ-костинг) основан на вычитании из выручки продаж прямых расходов и определении предельной прибыли, которая отличается от реальной прибыли на сумму косвенных расходов. Современный директ-костинг основан на вычитании из продажной выручки переменных расходов и определении предельного вклада, который отличается от прибыли на сумму постоянных расходов, что позволяет уточнить порог рентабельности. Взаимосвязь этих понятий метода директ-костинга при калькулировании не полной, а только переменной части себестоимости продукции показана на рис. 17.3. Расчет себестоимости по переменным затратам дает возможность избежать сложных вычислений постоянных расходов, сравнить выручку от продаж с предельным вкладом, списать все периодические расходы на реализованные товары и оценить товарные остатки на складах по переменным расходам. Последнее обстоятельство позволяет перенести риск от непродажи товаров на текущий год, уменьшив прибыль и, как следствие, налоги. При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги), постоянные расходы (амортизационные отчисления, арендная плата, повременная зарплата рабочих и административно-управленческого персонала) остаются неизменными в краткосрочном периоде (при условии сохранения прежней производственной мощности предприятия).

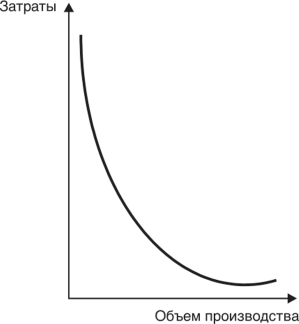

Рис. 17.4. Зависимость общей суммы затрат от объема производства Зависимость общей суммы затрат от объема производства показана на рис. 17.4. На оси абсцисс — объем производства продукции, на оси ординат — сумма постоянных и переменных затрат. Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени:

где 30бш — общая сумма затрат на производство продукции; VBYI — объем производства продукции (услуг); b — уровень переменных издержек на единицу продукции (услуг); А — абсолютная сумма постоянных расходов на весь объем производства продукции.

Зависимость постоянных затрат от роста объема производства, можно проиллюстрировать с помощью «модели Райта (кривая опыта)» (рис. 17.5). Данная модель показывает следующую закономерность: удвоение объема производства приводит к сокращению удельных постоянных затрат на 20%'. Карлофф П. Деловая стратегия: Пер. с англ. М.: Дело, 1991.

Рис. 17.5. Модель Райта (кривая опыта) В то же время удельные переменные издержки зависят от постоянства выпускаемой продукции: для производства каждого последующего изделия требуется на 21% меньше переменных затрат, чем на предыдущее1. Сокращение переменных затрат происходит за счет приобретения исполнителями опыта и навыков, т.е. происходит сокращение времени — затрат труда. Графическое отображение данной закономерности назвали «кривая обучения» (рис. 17.6).

Рис. 17.6. Кривая обучения Данные для факторного анализа полной себестоимости с разделением затрат на постоянные и переменные приведены в табл. 17.2 и 17.3. Майталъ Ш. Экономика для менеджеров: десять важных инструментов для руководителей: Пер. с англ. М.: Дело, 1996.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 65; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.175.182 (0.008 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||