Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие управления инвестициями на предприятии

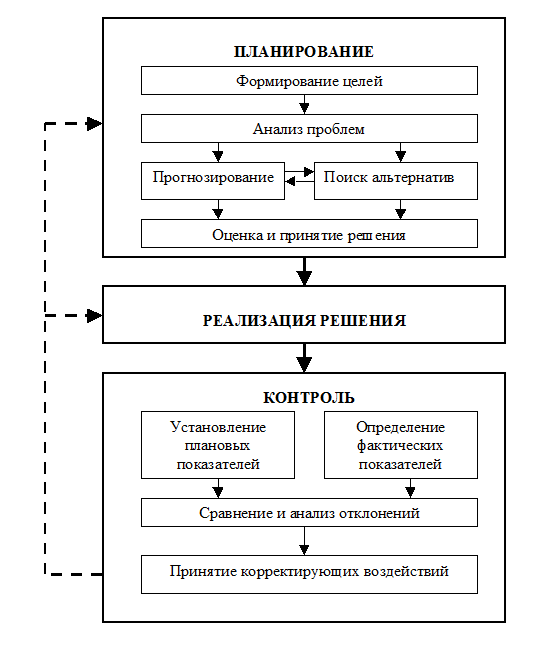

Инвестиционные объекты являются частью системы предприятия. Инвестиции имеют огромное значение для успешного функционирования предприятий, так что их осуществление попадает в функциональную схему управления. Управление - это процесс, при котором определяются, а также заранее задаются или согласуются цели, достижение которых происходит посредством вовлечения персонала и других факторов производства. Процесс управления включает в себя планирование и принятие решения, утверждение решения, реализацию и контроль его выполнения (рис. №).

Рис. №. Процесс управления 2.2. Инвестиционное планирование

Планирование - упорядоченный процесс обработки информации с целью выработки проекта, который заранее устанавливает показатели для достижения целей. Планирование инвестиций включает: определение потребности в инвестициях для формирования долгосрочных и текущих активов; распределение инвестиций на собственные и заемные; выбор источников финансирования инвестиций. планирование позволяет обеспечить высокую степень и высокую вероятность достижения целей на основе систематической подготовки решений. Тем самым оно представляет собой предпосылку эффективной деятельности предприятия. Планирование выполняет на предприятии следующие функции: - выявление шансов и рисков; - создание маневра для действий; - снижение степени сложности; - способствование эффекту умножения результатов; - постановка цели; - раннее предупреждение; - координация отдельных планов; - идентификация проблем; - установление контроля; - информирование и мотивация сотрудников. Основными этапами процесса планирования являются (см. рис. №): 1. Формирование целей. В рамках инвестиционного планирования ставятся 2 группы целей. Формальные цели представляют собой критерий оценки полезности деятельности и состояния предприятия, который выводится из мотивации деятельности лиц, принимающих решения. Реальные цели представляют собой пути достижения формальных целей (продукция, которую надо произвести, ее качество и количество, необходимые ресурсы, их качество и количество). 2. Анализ проблем включает в себя следующие шаги: - определение фактического состояния (анализ положения);

- прогноз положения; - идентификация проблем посредством противопоставления системы целей и результатов анализа и прогноза положения; - структурирование проблем, то есть их логическая разбивка на совокупность более мелких, последовательно или параллельно решаемых задач. 3. Прогнозирование играет важную роль при долгосрочном инвестиционном планировании. При этом следует различать два вида прогнозов: - прогнозы влияния дают представление о том, к достижению каких результатов приведет принятие каждого из имеющихся инвестиционных решений, то есть, как данное решение повлияет на показатели деятельности предприятия; - прогнозы развития ситуации распространяется на показатели внешней среды, на которые лица, принимающие решения, не могут повлиять в рассматриваемом периоде. 4. Поиск альтернатив. Различные инвестиционные возможности должны быть сформулированы таким образом, чтобы они исключали друг друга. Типичными альтернативами являются следующие: - следует ли осуществлять инвестиции или отказаться от них? - какой из нескольких взаимоисключающих инвестиционных объектов следует реализовать? - как долго следует эксплуатировать инвестиционный объект, если этот объект уже реализован? - какие инвестиции и в каком объеме следует реализовывать одновременно при дефиците финансовых средств? - какие инвестиционные объекты в какие сроки и в каком объеме следует реализовывать? - какие виды продукции в какие сроки и в каком количестве следует производить? - следует ли заменять инвестиционный объект, в какие сроки и чем? - решения о проведении капитального или текущего ремонта и др. 5. Оценка альтернатив осуществляется с точки зрения их приемлемости, эффективности и риска. Она является основой для принятия инвестиционных решений. Планирование инвестиций должно обеспечивать постоянный поток прибыли, текущую платежеспособность и высокую доходность предприятия. Эти цели достигаются при соблюдении следующих основных принципов планирования инвестиционной деятельности. 1. Сбалансированность инвестиционного портфеля. Этот принцип обусловлен жизненным циклом продуктов, который, как известно, имеет несколько стадий, неравнозначных с точки зрения получения прибыли (рис. №). Постоянный приток прибыли достигается, если предприятие имеет в портфеле проекты, которые сейчас или в ближайшее время гарантируют значительные объемы прибыли (стадии зарождения и роста), перспективные проекты, гарантирующие прибыль в будущем (стадии роста и зрелости), производится реинвестирование капитала от проектов, находящихся в стадии эксплуатации (стадии зрелости и спада).

Рис. №. Жизненный цикл продукта 2. Принцип паритетности финансирования. Проекты с длительными сроками окупаемости должны, по возможности, финансироваться из долгосрочных источников, и наоборот, чем короче срок окупаемости проекта, тем более краткосрочные источники могут быть привлечены для его финансирования. 3. Обеспечение текущей ликвидности. При осуществлении инвестиций предприятие должно сохранять возможность регулярно рассчитываться по текущим обязательствам. Поэтому постоянно связанный оборотный капитал должен превышать краткосрочный заемный капитал, то есть коэффициент текущей ликвидности не должен принимать значения меньше единицы. 4. Приемлемость и сбалансированность риска. Особенно рискованные проекты должны осуществляться за счет собственных источников финансирования, с тем, чтобы предприятие не стало в результате инвестиционной деятельности неплатежеспособным должником. 5. Оптимизация источников финансирования проектов с точки зрения структуры и стоимости капитала. Заемный капитал должен использоваться в тех случаях, когда повышается прибыль от собственного капитала, т.е. когда возникает эффект финансового рычага. 6. Учет конъюнктуры рынка. Продукция, с которой предприятие выходит на рынок в результате осуществления инвестиционной деятельности, должна пользоваться платежеспособным спросом как в момент выхода на рынок, так и на более отдаленную перспективу (горизонт планирования). 7. Обеспечение приемлемой рентабельности с учетом налогообложения. Инвестиционный проект должен приносить чистую прибыль, достаточную для того, чтобы удовлетворить требования инвесторов.

Инвестиционный контроль Контроль - систематически протекающий процесс обработки информации, предназначенный для выявления различий между плановыми величинами и величинами, взятыми для сравнения, а также анализа выявленных отклонений. контроль служит цели получения информации и тем самым подготовке принятия решения. Он осуществляется в несколько этапов. Исходным пунктом выступает задание величин, которые должны быть достигнуты и которые соответствуют плановым целям. Определение фактических величин для заданных ранее показателей - следующий этап. Затем следует сравнение запланированных величин с фактически достигнутыми, в процессе которого определяется степень достижения цели. В случае наличия значительных отклонений фактических величин от запланированных производится анализ отклонений. В инвестиционном процессе можно выделить несколько видов контроля. К ним относятся: - контроль целей; - контроль прогнозов; - контроль прогресса планирования (сравнение заданных величин с прогнозами достижения целей);

- контроль предпосылок; - контроль результатов. Следует выделить и такую функцию управления инвестициями, как инвестиционный контроллинг. Контроллинг заключается в координации общей системы управления по обеспечению целенаправленного руководства. Предметом координации является система планирования, контроля и информации. Отсюда можно вывести следующие функции контроллинга: - формирование и надзор за системами планирования, контроля и информации; - координация систем планирования, контроля и информации; - координация систем планирования, контроля и информации, организационной структуры и управления персоналом; - координация потребностей в информации, ее производства и предоставления; - содействие при планировании и осуществлении контроля с целью обеспечения их текущей координации; - консультирование высшего руководства предприятия. Инвестиционный контроллинг позволяет решать в инвестиционном процессе следующие задачи: - координацию в рамках инвестиционного планирования (бюджеты, цели, расчетные процентные ставки и минимальные значения целевых функций); - координацию в рамках инвестиционного процесса (между планированием, реализацией и эксплуатацией инвестиционного объекта, а также между плановой и контрольной деятельностью на этапе осуществления этого процесса); - координацию предоставления информации для инвестиционного планирования и контроля (разработка методов сбора и обработки информации, мероприятий по сбору документации и составлению отчетов); - согласование инвестиционного планирования и контроля с подобными процессами в других сферах функционирования предприятия (финансовой, производственной, маркетингом, сбытом и управлением персоналом); - интеграцию обработки информации в инвестиционной сфере в информационную систему всего предприятия (координация между инвестиционными расчетами и бухгалтерскими и финансовыми данными, калькуляциями и т.п., а также обеспечение эффективного функционирования системы электронной обработки данных); - координацию со сферой организации и руководства персоналом предприятия (создание проектных групп, распределение полномочий и ответственности и формулирования правил осуществления инвестиционных проектов).

|

|||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 116; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.238.76 (0.015 с.) |