Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Инвестиции. Классификация инвестицийСтр 1 из 39Следующая ⇒

Оглавление ГЛАВА 1. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ: ОСНОВНЫЕ ПОНЯТИЯ........... 5 1.1. Инвестиции. Классификация инвестиций..................................................................... 5 1.2. Инвестиционная деятельность......................................................................................... 7 1.3. Субъекты и цели инвестиционной деятельности. Типы инвесторов......................... 8 1.4. Значение инвестиций для обеспечения долгосрочного развития предприятия...... 10 ГЛАВА 2. УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ НА ПРЕДПРИЯТИИ........................... 14 2.1. Понятие управления инвестициями на предприятии................................................. 14 2.2. Инвестиционное планирование.................................................................................... 15 2.3. Инвестиционный контроль............................................................................................ 17 2.4. Функции инвестиционного менеджмента................................................................... 18 2.5. Модель принятия инвестиционных решений.............................................................. 20 ГЛАВА 3. ПРИНЦИПЫ УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМ ПРОЦЕССОМ...... 24 3.1. Основные методы управления инвестициями............................................................. 24 3.2. Принципы регулирования инвестиционных процессов............................................ 27 3.3. Особенности управления инвестиционным процессом на микроуровне................ 29 ГЛАВА 4. ИНВЕСТИЦИОННЫЙ ПРОЕКТ КАК ОБЪЕКТ УПРАВЛЕНИЯ............... 31 4.1. Инвестиционный проект: понятие и классификация................................................. 31 4.2. Жизненный цикл инвестиционного проекта............................................................... 34 4.3. Экономическое окружение (внешняя среда) инвестиционного проекта.................. 35 ГЛАВА 5. БИЗНЕС-ПЛАН ИНВЕСТИЦИОННОГО ПРОЕКТА В УСЛОВИЯХ ПЕРЕХОДНОЙ ЭКОНОМИКИ....................................................................................................................... 39 5.1. Сущность и основные направления проектного анализа........................................... 39 5.2. Основные виды работ в инвестиционном проектировании...................................... 41 5.3. Структура бизнес-плана инвестиционного проекта................................................... 54 5.4. Основные этапы разработки бизнес-плана инвестиционного проекта. Стратегия проекта: подходы к определению........................................................................................................................ 57 5.5. Производственная программа предприятия................................................................. 60 5.6. Производственная мощность предприятия.................................................................. 62

5.7. Анализ инвестиционных издержек............................................................................... 64 ГЛАВА 6. МЕТОДЫ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ............................................................................................................................. 75 6.1. Общая характеристика методов оценки эффективности инвестиций...................... 75 6.2. Основные инструменты инвестиционных расчетов................................................... 76 ГЛАВА 7. СТАТИЧЕСКИЕ МЕТОДЫ ИНВЕСТИЦИОННЫХ РАСЧЕТОВ................ 81 7.1. Условия применения статических методов.................................................................. 81 7.2. Методы среднегодовой прибыли и рентабельности инвестиций............................. 83 7.3. Точка безубыточности.................................................................................................... 86 7.4. Срок окупаемости инвестиционного проекта............................................................. 88 ГЛАВА 8. ДИНАМИЧЕСКИЕ МЕТОДЫ ИНВЕСТИЦИОННЫХ РАСЧЕТОВ........... 90 8.1. Условия применения динамических методов инвестиционных расчетов............... 90 8.2. Формирование денежных потоков инвестиционного проекта и управление ими. 90 8.3. Основные динамические методы инвестиционных расчетов................................... 94 8.4. Полный финансовый план проекта............................................................................ 101 ГЛАВА 9. МЕТОДИЧЕСКИЕ ОСНОВЫ ПРИНЯТИЯ РЕШЕНИЙ ПРИ НЕСКОЛЬКИХ ЦЕЛЕВЫХ ФУНКЦИЯХ......................................................................................................................... 104 9.1. Общая характеристика методов принятия решения при нескольких целевых функциях 104 9.2. Анализ полезной стоимости........................................................................................ 109 9.3. Аналитический процесс определения иерархии целей (АНР-метод)..................... 112 9.4. Метод организации предпочтительного ранжирования (PROMETHEE-метод).... 115 ГЛАВА 10. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ 120 10.1. Общая характеристика источников финансирования............................................. 120 10.2. Уставный капитал предприятия................................................................................ 121 10.3. Прибыль предприятия................................................................................................ 124 10.4. Кредитование............................................................................................................... 129 10.5. Нетрадиционные источники финансирования инвестиционных проектов........ 131

ГЛАВА 11. ИНВЕСТИЦИОННО-ФИНАНСОВЫЙ АНАЛИЗ КАК МЕТОД ОБОСНОВАНИЯ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЯ........................... 140 11.1. Цели и последовательность проведения инвестиционно-финансового анализа. 140 11.2. Анализ финансовых коэффициентов........................................................................ 142 11.3. Анализ показателей ликвидности............................................................................. 143 11.4. Анализ устойчивости предприятия, осуществляющего инвестиционный проект 144 11.5. Оценка показателей оборачиваемости...................................................................... 145 11.6. Оценка рентабельности.............................................................................................. 146 11.7. Анализ инвестиционной привлекательности предприятия................................... 147 ГЛАВА 12. РИСК И НЕОПРЕДЕЛЕННОСТЬ ПРИ ПРИНЯТИИ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ................................................................................................................................................ 159 12.1. Риск и неопределенность: основные понятия.......................................................... 159 12.2. Понятие и классификация инвестиционных рисков.............................................. 162 12.3. Оценка инвестиционных рисков.............................................................................. 164 12.4. Методы анализа риска инвестиционного проекта.................................................. 165 12.5. Методы управления инвестиционным риском........................................................ 169 ОТВЕТЫ НА ЗАДАНИЯ ДЛЯ САМОКОНТРОЛЯ........................................................ 175 ГЛОССАРИЙ....................................................................................................................... 176

Инвестиционная деятельность В соответствии с российским законодательством, инвестиционная деятельность - это вложение инвестиций (инвестирование) и совокупность практических действий по реализации инвестиционных проектов. Привлеченные инвестиции предприниматели трансформируют в активы. В общем случае активами называются объекты, обеспечивающие денежные поступления их владельцу. Активы, создаваемые путем трансформации инвестиций, представляют упорядоченные по структуре: основные фонды, оборотные средства и нематериальные ценности, необходимые для производства товаров или оказания услуг. Эти активы составляют капитал субъектов предпринимательской деятельности (см. рис.) Процесс формирования капитала является, таким образом, основой инвестиционной деятельности. Решения, принимаемые физическим или юридическим лицом, осуществляющим инвестиционную деятельность, называются инвестиционными решениями. Инвестиционные решения выступают средствами достижения целей инвесторов. С этой точки зрения, оптимальным инвестиционным решением является то, которое наилучшим образом обеспечивает достижение поставленных инвестором целей. Эти цели многообразны, и могут быть выражены как в денежной форме, так иметь и другие формы выражения. Для обоснования инвестиционных решений, направленных на достижение целей, выражаемых в денежной форме, используются количественные методы. Цели, не имеющие денежного выражения, можно учитывать, только используя методы качественного анализа и прогнозирования.

Рис. №. Роль инвестиций в деятельности предпринимателя

Количественные методы обоснования инвестиционных решений, задачей которых является выбор из множества альтернативных вариантов оптимального по критериям, заданным в количественной форме, называются также инвестиционными расчетами.

В процессе инвестиционной деятельности могут использоваться собственные, заемные или привлеченные средства. Инвестиционную деятельность, связанную с привлечением средств из внешних источников, принято называть внешним финансированием. Использование временно свободных денежных средств для достижения поставленных инвестором целей называют инвестированием. Если на осуществление инвестиционной деятельности используются средства, полученные в качестве доходов от эксплуатации данного или другого объекта инвестирования, или чистая прибыль предприятия, такое инвестирование называется дополнительным или реинвестированием. Задания для самоконтроля к главе 1

1. Продолжите фразу: Вложение свободных денежных средств для получения дополнительной прибыли называется …. А) внешним финансированием; Б) инвестированием; В) спекуляцией.

2. Выберите правильный ответ: Инвестиции по объекту вложения классифицируются на: А) реальные; Б) капитальные; В) прямые; Г) финансовые; Д) совместные; Е) нематериальные.

3. Выберите правильный ответ: Инвестор – это: А) лицо, вкладывающее деньги в деятельность предприятия и обеспечивающий их целевое использование; Б) лицо, использующее результаты инвестиционное деятельности; В) лицо, предоставляющее средства предпринимателю во временное пользование за плату.

4. Продолжите фразу: Инвестор, вкладывающий деньги во вновь создаваемое предприятие с целью продажи своей доли после достижения предприятием зрелости, называется … А) стратегическим инвестором; Б) франчайзером; В) лизингодателем; Г) портфельным инвестором; Д) венчурным инвестором; Е) кредитором.

Контрольные вопросы: 1. Чем инвестиционная деятельность отличается от других видов деятельности предприятия? 2. Какие особенности инвестиционной деятельности следует учитывать при управлении инвестициями? 3. Какие цели могут преследовать инвесторы в процессе осуществления инвестиционной деятельности? 4. Чем отличается инвестирование от внешнего финансирования инвестиционных проектов?

Инвестиционный контроль Контроль - систематически протекающий процесс обработки информации, предназначенный для выявления различий между плановыми величинами и величинами, взятыми для сравнения, а также анализа выявленных отклонений.

контроль служит цели получения информации и тем самым подготовке принятия решения. Он осуществляется в несколько этапов. Исходным пунктом выступает задание величин, которые должны быть достигнуты и которые соответствуют плановым целям. Определение фактических величин для заданных ранее показателей - следующий этап. Затем следует сравнение запланированных величин с фактически достигнутыми, в процессе которого определяется степень достижения цели. В случае наличия значительных отклонений фактических величин от запланированных производится анализ отклонений. В инвестиционном процессе можно выделить несколько видов контроля. К ним относятся: - контроль целей; - контроль прогнозов; - контроль прогресса планирования (сравнение заданных величин с прогнозами достижения целей); - контроль предпосылок; - контроль результатов. Следует выделить и такую функцию управления инвестициями, как инвестиционный контроллинг. Контроллинг заключается в координации общей системы управления по обеспечению целенаправленного руководства. Предметом координации является система планирования, контроля и информации. Отсюда можно вывести следующие функции контроллинга: - формирование и надзор за системами планирования, контроля и информации; - координация систем планирования, контроля и информации; - координация систем планирования, контроля и информации, организационной структуры и управления персоналом; - координация потребностей в информации, ее производства и предоставления; - содействие при планировании и осуществлении контроля с целью обеспечения их текущей координации; - консультирование высшего руководства предприятия. Инвестиционный контроллинг позволяет решать в инвестиционном процессе следующие задачи: - координацию в рамках инвестиционного планирования (бюджеты, цели, расчетные процентные ставки и минимальные значения целевых функций); - координацию в рамках инвестиционного процесса (между планированием, реализацией и эксплуатацией инвестиционного объекта, а также между плановой и контрольной деятельностью на этапе осуществления этого процесса); - координацию предоставления информации для инвестиционного планирования и контроля (разработка методов сбора и обработки информации, мероприятий по сбору документации и составлению отчетов); - согласование инвестиционного планирования и контроля с подобными процессами в других сферах функционирования предприятия (финансовой, производственной, маркетингом, сбытом и управлением персоналом); - интеграцию обработки информации в инвестиционной сфере в информационную систему всего предприятия (координация между инвестиционными расчетами и бухгалтерскими и финансовыми данными, калькуляциями и т.п., а также обеспечение эффективного функционирования системы электронной обработки данных); - координацию со сферой организации и руководства персоналом предприятия (создание проектных групп, распределение полномочий и ответственности и формулирования правил осуществления инвестиционных проектов).

Задания для самоконтроля к главе 2 1. Продолжите фразу: Инвестиционное планирование... А) включает в себя этапы целеполагания, анализа проблем, прогнозирования, выбора альтернатив, оценки и принятия инвестиционных решений. Б) позволяет определить, насколько поставленные цели отличаются от достигнутых в ходе осуществления инвестиций. В) является одним из важнейших элементов процесса управления инвестициями. Г) должно обеспечивать постоянный поток прибылей, текущую платежеспособность и высокую рентабельность предприятия.

2. Выберите правильный ответ: Инвестиционный контроллинг позволяет: А) осуществлять планирование инвестиционных процессов. Б) осуществлять анализ отклонений плановых показателей проектов от фактически достигнутых. В) осуществлять координацию деятельности органов управления предприятием в процессе осуществления инвестиционных проектов. Г) осуществлять мониторинг инвестиционных проектов.

3. Продолжите фразу: Основная цель инвестиционного менеджмента -... А) добиваться наивысшей рентабельности инвестиционной деятельности. Б) добиваться наиболее эффективной реализации инвестиционной стратегии предприятия. В) добиваться минимизации рисков в процессе осуществления инвестиционной деятельности. Г) добиваться наивысшей капитализации компании.

4. Выберите правильный ответ: Лицо, принимающее инвестиционные решения – это: А) инвестор. Б) руководитель предприятия. В) главный бухгалтер. Г) руководитель проекта. Д) инвестор, руководитель или менеджер предприятия, менеджер проекта и другие лица, в компетенции которых находится руководство инвестиционной деятельностью.

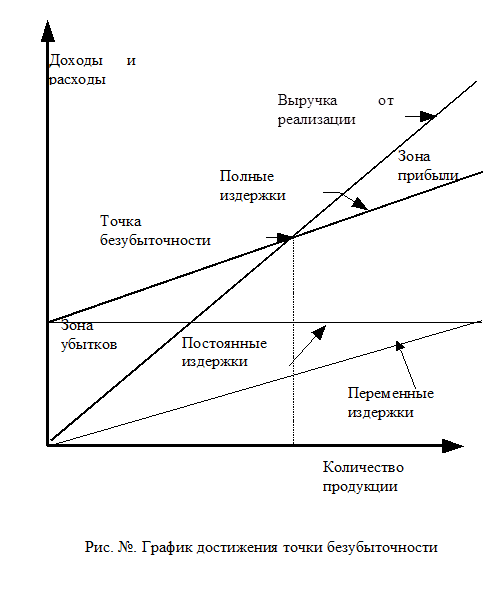

Контрольные вопросы: 1. Какую роль играет управление инвестициями на предприятии? 2. Что входит в основные задачи инвестиционного менеджмента? 3. Какие функции выполняет инвестиционный менеджмент на предприятии? 4. Какие элементы включает в себя модель принятия инвестиционных решений? ГЛАВА 5. БИЗНЕС-ПЛАН ИНВЕСТИЦИОННОГО ПРОЕКТА В УСЛОВИЯХ ПЕРЕХОДНОЙ ЭКОНОМИКИ Схема № Точка безубыточности Понятие точки безубыточности широко распространено в экономических расчетах. В данном случае уместно дать следующее определение. т очка безубыточности (BEP - break - even point) - объем реализации продукции (работ, услуг) проекта, при котором валовая выручка от реализации (TR) становится равной валовым издержкам (TC): Валовая выручка определяется выражением:

где P - цена продукта; Q - объем реализации продукции в натуральных единицах. Валовые издержки ТС представляют собой сумму постоянных издержек (FC) и переменных издержек (VC). Величина переменных издержек может быть выражена как Следовательно, величина валовых издержек может быть выражена формулой:

Искомое значение точки безубыточности определяется, исходя из уравнения:

Отсюда следует:

Для того, чтобы определить точку безубыточности в денежном выражении, нужно умножить полученную величину Q’ на цену единицы продукции Р. Рассчитаем значение точки безубыточности для примера, приведенного в предыдущем разделе: Для проекта А: Для проекта Б: Учитывая запланированные объемы реализации (80000 шт. в год для проекта А и 90000 шт. в год для проекта Б), это означает, что по обоим проектам точка безубыточности будет достигнута на третий год их осуществления. Точка безубыточности может быть также найдена графически (рис.№).

Анализ полезной стоимости Анализ полезной стоимости можно определить как анализ множества сложных альтернатив действий с целью упорядочения этого множества, согласно приоритетам лица, принимающего решения, относительно многомерной системы целей. Для альтернатив рассчитываются полезные стоимости. При применении анализа полезной стоимости учитываются несколько целевых функций, взвешенных по их значимости для лица, принимающего решения. При этом необходимо определить степень достижения отдельных целей с помощью различных альтернатив (инвестиционных объектов) и указать их в форме частичной полезной стоимости. Эти частичные полезные стоимости сводятся в единую стоимость (полезную стоимость) для каждой альтернативы путем присвоения весов критериям. На основе сведения воедино (взвешенных) частичных полезных стоимостей могут быть скомпенсированы неблагоприятные проявления отдельных целевых функций. В случае наличия минимальных требований в отношении определенных критериев необходимо проверить их выполнение за рамками анализа полезной стоимости. Анализ полезной стоимости включает в себя следующие этапы: 1. Определение целевых критериев. 2. Взвешивание целевых критериев. 3. Определение показателей частичной полезной стоимости. 4. Определение полезной стоимости. 5. Оценка выгодности. Первым этапом анализа полезной стоимости является определение целевых критериев. При этом необходимо учитывать некоторые принципы. Так, должны быть сформулированы целевые критерии в операционном отношении. Это означает, что для критерия требуется выбрать шкалу измерений, на которой можно определить степень достижения цели в номинальном, порядковом или количественном отношении. Кроме того, следует избегать многократного учета проектных признаков. В связи с этим необходимо обеспечить независимость полезной стоимости всех целевых критериев. Независимость полезной стоимости имеет место, если достижение одного целевого критерия не требует выполнения условий другого критерия. Совершенной независимости часто достичь невозможно. Но в большинстве случаев можно исходить из того, что достаточной для нахождения решения является условная независимость полезной стоимости. При условной независимости полезной стоимости все целевые критерии могут быть выполнены в пределах, пригодных для принятия решения, без условия достижения другого целевого критерия. Отсутствие многократного учета и (условная) независимость полезной стоимости являются важными предпосылками ее анализа. Чтобы иметь возможность, по крайней мере, удовлетворять этим требованиям, необходимо отказаться от включения в анализ полезной стоимости монетарных критериев, т.к. поступления и выплаты (или доходы и расходы) подвержены влиянию многих признаков инвестиционных объектов. Для определения целевых критериев, как правило, требуются проведение тщательного анализа и структурирование системы целей. При решении комплексных проблем целесообразно разбить целевые функции на отдельные группы и создать многоступенчатую иерархию целей. В рамках иерархического построения с уменьшением уровня иерархии возрастает степень конкретизации целей. В рамках второго этапа происходит взвешивание целевых критериев с целью выявления различий вих значимости. Для придания весов критериям могут использоваться различные методы, например, прямое и косвенное взвешивание на шкале интервалов. Прямое взвешивание на шкале интервалов происходит таким образом, что целевым критериям присваиваются значения на шкале интервалов, различия в которых отражают различия в приоритетах лица, принимающего решения. При косвенном взвешивании на шкале интервалов сначала формируется ранговый порядок целевых критериев. Согласно своему положению в ранговом порядке, каждый критерий получает ранговое значение, причем самому важному критерию присваивается значение К (К равно числу критериев), а самому незначительному - значение 1. Затем происходит преобразование ранговых показателей в веса, вычисляемые с помощью шкалы интервалов. Для этого промежуточного шага необходимо принять допущение относительно различий в приоритетах между ранговыми показателями по их расположению. Если можно исходить из того, что между следующими друг за другом рангами существует одинаковое различие в приоритетах, и происходит вышеприведенное упорядочение, ранговые показатели можно использовать в качестве весов. При применении обоих видов измерений на шкале интервалов представляется целесообразным нормирование весов в отношении интерпретации определяемой полезной стоимости. При этом нормировании суммам присваиваются значения от нуля до ста. В случае формирования на первом этапе многоступенчатой иерархии целей для каждого уровня иерархии производится процесс взвешивания. С процессом взвешивания целевых критериев связано допущение о том, что веса истинно отражают приоритеты лица, принимающего решения. На третьем этапе происходит определение показателя частичной полезности для каждой альтернативы и каждого критерия низшего уровня иерархии. Этот этап, как правило, состоит из двух фаз. Сначала необходимо выявить проявления отдельных альтернатив в отношении различных целевых критериев. Это измерение показателей степени достижения цели может производиться с помощью номинальной шкалы измерений, шкалы порядковых или количественных показателей. Затем определенные таким образом показатели степени достижения цели трансформируются в показатель частичной полезности. Он измеряется с помощью шкалы частичной полезности, которую следует выражать в количественном отношении и в единой форме для всех критериев. Поскольку преобразование показателей степени достижения цели в показатели частичной полезности происходит в рамках субъективных оценок, эту операцию следует проводить с помощью функции преобразования, чтобы улучшить процесс ее понимания. Различают три вида функций преобразования. С помощью дискретных функций специфическим классам степени достижения цели присваивается определенный показатель частичной полезности. Это предполагает измерение в порядковом выражении или преобразование номинально измеренных данных в порядковые показатели. При применении частично постоянных функций все показатели определенного интервала преобразуются в специфический показатель частичной полезности. Для использования функций преобразования такого рода требуется измерение степени достижения цели, выраженной в количественном отношении. Это также справедливо для применения постоянных функций преобразования. Для них характерно, что даже незначительные различия в показателях степени достижения цели в любом случае ведут к различиям в показателях частичной полезности Третий этап анализа полезности требует допущения, что правильно оценивается степень достижения цели, и этот показатель преобразуется в показатель частичной полезности, согласно приоритетам лица, принимающего решения. На четвертом этапе анализа полезности происходит определение полезности. Далее предполагается, что целевые критерии, по крайней мере, условно независимы друг от друга относительно показателя полезности, и определение показателей частичной полезности происходит с помощью единой шкалы количественных измерений. Показатели частичной полезности nik альтернатив i в отношении критериев k низшего уровня иерархии делаются сопоставимыми посредством умножения на веса критериев wk и затем суммируются друг с другом. Полезная стоимость NNi альтернативы i представляет собой сумму взвешенных показателей частичной полезности. Этот показатель рассчитывается с помощью следующей формулы:

Завершающим этапом анализа полезности является оценка выгодности. В некоторых ситуациях принятия решений показатель полезности не является единственным результатом анализа модели, служащим оценке выгодности. Как уже упоминалось выше, в анализ полезности не следует включать монетарные целевые функции (например, стоимость капитала). При определенных условиях их необходимо учитывать при поиске решения наряду с показателем полезности. В такой ситуации существует конфликт целей, и, таким образом, снова возникает проблема множества целей. Анализ полезности представляет собой относительно простой способ на хождения решений при многоцелевых проблемах, проводимый с незначительными расчетами. Его использование ведет к системному структурированию проблемы. Результаты анализа полезности можно относительно легко интерпретировать, если нормирование весов целей происходит до одного или ста. Определенный для альтернативы показатель полезности может затем непосредственно интерпретироваться как норма процента максимальной величины этого показателя. Проблему представляет собой расчет данных. Должны быть определены целевые критерии, их веса, показатели степени достижения цели, а также для большинства случаев функции преобразования. При этом для показателей весов целей и частичной полезности, рассчитываемых с помощью функций преобразования, необходимо ввести измерение в количественном выражении. По крайней мере, критерии целей, веса целей и функции преобразования можно определить только путем субъективных оценок. Получение этих субъективных оценок может быть связано с относительно высоким уровнем затрат. Кроме того, ставится вопрос, правильно ли отражаются приоритеты лица, принимающего решения, посредством целевых критериев, весов целей и функций преобразования, как это предполагается в методе. Спорным является то, обеспечивается ли, по крайней мере, условная независимость показателя полезности, а также отсутствие многократного учета в конкретно взятом случае. Влияние фактора неопределенности относительно справедливости этих допущений и полученных данных может быть исследовано посредством комбинированного использования анализа полезности и соответствующих других методов инвестиционных расчетов (прежде всего анализа чувствительности и риска). Можно, например, с помощью анализа чувствительности установить, значительное ли влияние оказывают отклонения от лежащих в основе анализа данных и допущений на оценки по поводу выгодности, полученные с помощью анализа полезности. Анализ полезности представляет собой очень широко применяемый в реальной экономической деятельности компаний метод. С теоретической точки зрения критике подвергается то, что определение функций преобразования, а также весов различных признаков происходит независимо друг от друга и тем самым является неорганичным. Веса представляют собой общие суждения о значимости целей. Соотношение двух весов не является нормой замены между двумя целями. Среди прочего по этой причине при проведении анализа полезности не обеспечивается выполнение условия существования общей функции полезности.

9.3. Аналитический процесс определения иерархии целей (АНР-метод) Важной характеристикой АНР-метода является расчленение проблемы на составные части, служащее лучшему структурированию проблемы и ее упрощению. Для каждой проблемы в отдельности составляется иерархия, содержащая различные цели и (или) уровни мероприятий. При решении многоцелевых проблем происходит выделение главной цели. На подчиненных уровнях иерархии учитываются альтернативы (инвестиционные объекты), подлежащие оценке. При применении АНР-метода могут учитываться как качественные, так и количественные критерии. Относительная значимость различных критериев определяется отдельно для каждого элемента вышестоящего уровня с помощью сопоставления пар. Подобным же образом в модель интегрируется фактор выгодности мероприятий. Для таких частичных целей, как альтернативы, затем может быть определен общий показатель, отражающий относительную значимость или выгодность альтернатив в отношении совокупной иерархии и тем самым в отношении главной цели. АНР-метод проводится в следующей последовательности: 1. Формирование иерархии целей. 2. Определение приоритетов. 3. Расчет локальных векторов приоритетов (факторов взвешивания). 4. Проверка органичности оценки приоритетов. 5. Расчет приоритетов целей и мероприятий для иерархии в совокупности. Некоторые из этих этапов при определенных обстоятельствах необходимо пройти многократно. Это происходит, если оказывается, что сделана неправильная оценка приоритетов. Проверка субъективных оценок в отношении их структуры представляет собой еще один важный признак данного метода. На первом этапе АНР-метода происходит формирование иерархии целей. При этом проблема принятия решения раскладывается на составные части, и они представляются в виде иерархии целей. На этом этапе следует проводить четкое разграничение между различными альтернативами и подцелями. Для иерархии целей, кроме того, должно действовать то, что взаимосвязи существуют только между элементами следующих друг за другом уровней. Это условие требует одновременно того, чтобы между элементами одного уровня не существовало вообще никаких связей (или взаимосвязь должна быть несущественной). Кроме того, элементы одного уровня должны быть сопоставимы друг с другом, т.е. должны обладать одинаковой степенью значимости. В заключение необходимо добиться того, чтобы сделанные оценки действовали независимо от других оценок на данном и других уровнях. Кроме того, предполагается, что учитываются все существенные альтернативы и целевые функции. Второй этап заключается в определении приоритетов для всех элементов иерархии целей. Относительная значимость каждого элемента определяется в отношении каждого элемента вышестоящего уровня иерархии посредством сравнения пар альтернатив со всеми другими элементами того же уровня. Значимость может интерпретироваться в отношении целевых критериев как вклад в достижение главной цели. В отношении сравнения пар при применении АНР-метода необходимым условием является то, что лицо, принимающее решения, может присвоить всем парам i и k из множества элементов А одного уровня (альтернативы или целевые критерии) одно измеренное на шкале относительных показателей значение v, показывающее, во сколько раз i более значимо, чем k, в отношении определенного элемента следующего более высокого уровня. Этого нужно добиться для всех элементов более высокого уровня и всех прочих уровней. При этом должен действовать принцип обратной пропорциональности, т.е. относительное значение i к k должно соответствовать обратному значению этого показателя, получаемому при сравнении k с i. В отношении элемента следующего более высокого уровня действует правило:

Относительная величина vik не может быть бесконечной. При бесконечной относительной значимости соответствующие целевые критерии или альтернативы были бы несопоставимы, и необходимо было бы заново проводить анализ проблемы целей. Для сравнения пар можно использовать приводимую ниже 9-балльную шкалу Т.Л. Заати (таблица №). В пользу применения данной шкалы говорит то, что с ее помощью можно преобразовать устные суждения о сопоставимости в количественные показатели таким образом, что измерения производятся на шкале относительных показателей. Более точная дифференциация является нецелесообразной. При использовании данной шкалы сравнения могут производиться по значениям от 1 до 9, а также по их обратным величинам. Таблица № Шкала Заати

Результаты сравнения пар в отношении элементов более высокого уровня могут быть также представлены в форме матрицы V. Для элементов К составляется матрица Для составления матрицы сравнения пар необходимо провести сравнение пар по элементам К уровня Количество сравнений пар резко возрастает с ростом элементов уровня. Это следует учитывать при составлении иерархии целей. Безошибочная, т.е. лежащая в структуре, оценка всех сравнений паримеетместо, если для каждого элемента матрицы vik действует следующее правило:

При этом i, j и k представляют собой элементы рассматриваемого уровня. Если можно было бы предположить такую безошибочную оценку, то последующие оценки выводились быиз уже сделанных выводов таким образом, что необходимо б

|

||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 69; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.104.248 (0.133 с.) |

,

, , где AVC - средние переменные издержки на единицу продукции.

, где AVC - средние переменные издержки на единицу продукции. .

. .

. (7.5)

(7.5)

(9.3)

(9.3) для всех

для всех  (9.4)

(9.4) со значениями сравнения. Значения основных диагоналей этой матрицы сравнения пар равны соответственно 1.

со значениями сравнения. Значения основных диагоналей этой матрицы сравнения пар равны соответственно 1. . Это число рассчитывается таким образом, что вычисление значения vik не требуется, если обратно пропорциональное значение vki известно, т.к. значения основных диагоналей равны 1, и предполагается обратная зависимость.

. Это число рассчитывается таким образом, что вычисление значения vik не требуется, если обратно пропорциональное значение vki известно, т.к. значения основных диагоналей равны 1, и предполагается обратная зависимость. (9.5)

(9.5)